Es una de las dudas más frecuentes entre los autónomos: ¿debo aplicar retenciones en mi facturación? ¿Y cómo debo hacerlo? ¿Qué implicaciones tiene con Hacienda?

Y luego el tipo a aplicar: ¿qué porcentaje debo retener?

Como te mostraremos ahora, no todos los autónomos deben aplicar retenciones en sus facturas. Y para los que deben hacerlo por norma general, existen excepciones.

Para solucionar todas tus dudas, te explicaremos qué es una factura con retención, quiénes están obligados a hacerla, cuál es el porcentaje a retener, cómo calcular el IRPF en una factura y muuuucho más.

¡Comencemos! 😊

Qué es una factura con retención

Una retención es una cantidad que adelantas a Hacienda en concepto de IRPF, el impuesto de la renta sobre las personas físicas (el que pagan los autónomos).

Una factura con retención de IRPF es, por tanto, una factura con la que pagas por adelantado un porcentaje de ese impuesto.

Los autónomos que realizan actividades profesionales deben aplicar, de manera general, un 15 % de retención en sus facturas.

Estos adelantos los tiene en cuenta Hacienda de cara a tu declaración anual de la renta. Es decir: lo que ya has adelantado es algo que luego no tendrás que pagar.

Aquí tienes un ejemplo de una autónoma que aplica retenciones de IRPF en sus facturas, para que veas más claro cómo funciona:

Luisa es una diseñadora web que acaba de facturar a un cliente con estos datos:

Base imponible: 1.000 €

IVA (21 %): 210 €

IRPF (15 %): 150 €

La cantidad total que el cliente debe ingresar a Luisa será la base imponible, más el IVA, menos el IRPF: 1.000 + 210 – 150 = 1.060 €.

Es decir, Luisa dejará de cobrar ese 15 % de IRPF (los 150 €), porque el cliente no se lo pagará, pero en cambio, lo entregará a Hacienda en su nombre, mediante el modelo 111.

Obligación de retener el IRPF en una factura

¿Y quién está obligado a retener el IRPF en sus facturas? ¿Todos los autónomos?

No, no todos.

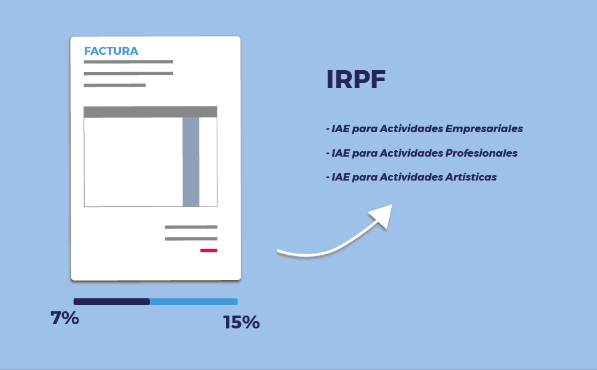

Solo están obligados a aplicar retenciones aquellos que están dados de alta en un epígrafe de la segunda y tercera sección del impuesto de actividades económicas (IAE).

El IAE está compuesto por las siguientes secciones:

- Primera sección: actividades empresariales

- Segunda sección: actividades profesionales

- Tercera sección: actividades artísticas

Para aclarártelo mejor: tienes que aplicar retenciones en tus facturas si tu actividad es profesional o artística y tus clientes son autónomos o empresas.

Pero no debes aplicar retenciones si:

- Tu actividad es profesional o artística y tus clientes son personas particulares

- Tu actividad es empresarial, sin importar si tus clientes son particulares, profesionales o empresas (por lo que una sociedad limitada no puede emitir facturas con retención)

- Cuando se trata de una operación intracomunitaria (con un cliente de otro país de la UE) o una exportación

Retención de IRPF al 7 o 15 %: ¿cuál aplicar?

El tipo general, como te adelantábamos, es del 15 %. Esto quiere decir que, por norma, aplicarás siempre el 15 % de retención de IRPF en las facturas que emitas a tus clientes.

Y ahora la excepción: los nuevos autónomos.

Los nuevos autónomos necesitan un pequeño empujón. De ahí que Hacienda les permita aplicar en sus facturas un porcentaje de IRPF menor.

Ese porcentaje es del 7 % de retención en el primer año de actividad y en los dos siguientes.

Y ahora vayamos al cálculo de la retención en las facturas.

Cómo calcular el IRPF de una factura

Lo primero y esencial: para calcular la retención del IRPF debes saber qué porcentaje te toca aplicar.

Recuerda: el 15 % es el tipo general. Y el 7 % de retención para profesionales en el primer año y los dos siguientes.

Una vez sabido el porcentaje, multiplica esta cifra por el importe de la factura y divide el resultado entre 100.

El resultado es la retención y deberás restarla a la base imponible, que es el importe de tu factura antes de aplicar tus impuestos.

¿Un ejemplo para verlo más claro? Te mostraremos cuatro:

Ejemplo #1 de factura con retención de IRPF

Eres ingeniero y acabas de darte de alta en autónomos. Vas a confeccionar tu primera factura a un cliente por los servicios que le has prestado.

El cliente es una empresa española, por lo que la factura lleva retención de IRPF y la harás de la siguiente forma:

- Base imponible = 1.000 € (son tus honorarios sin tener en cuenta impuestos)

- 21 % de IVA = 210 €

- Retención del 7 % de IRPF = – 70 €

- Total de la factura a cobrar = 1.140 €

Si te fijas, el cálculo de una factura con IVA y retención sigue siempre la misma tónica:

- Tanto el IVA como la retención de IRPF se calculan sobre la base imponible (o subtotal)

- El IVA se suma al subtotal

- Y la retención de IRPF se resta

¿Y por qué se resta el IRPF de la factura? Porque es una cantidad que adelantas. Y como la adelantas, debes restarla de la base imponible, que es sobre la que Hacienda calcula el IRPF de tu actividad.

Sigamos viendo más ejemplos, pero en distintas situaciones.

Ejemplo #2 de factura con retención de IRPF

Sigues siendo ingeniero y autónomo. Ya han pasado 3 años desde que te diste de alta (¡qué rápido pasa el tiempo!).

Vuelves a facturarle a tu primer cliente, la empresa del primer ejemplo. Es el mismo trabajo, pero ahora tus retenciones han cambiado.

- Base imponible = 1.000 €

- 21 % de IVA = 210 €

- Retención del 15 % de IRPF = – 150 €

- Total de la factura a cobrar = 1.060 €

Has cobrado 80 € menos que hace tres años, cuando empezaste. Pero esto no lo tienes que mirar como una mayor pérdida.

Mira mejor la parte positiva: es más dinero que has adelantado a la Agencia Tributaria y que al hacer la declaración anual de la renta no tendrás que pagarle.

Ejemplo #3 de factura profesional sin retención

Esta es una situación en la que no debes aplicar retenciones en la factura. Hablamos del mismo ingeniero, también autónomo. Pero su cliente es un particular.

Esta factura, por tanto, no puede llevar retención. Y el cálculo sería así:

- Base imponible = 1.000 €

- 21 % de IVA = 210 €

- Total a cobrar = 1.210 €

Como ves, el mismo ingeniero autónomo puede facturar con y sin retención de IRPF. Depende, en este caso, si el cliente es un particular o una empresa o profesional.

La condición del cliente, eso sí, no afecta al IVA, ya que este es un impuesto que grava el servicio o producto.

Ejemplo #4 de factura con IVA y sin retención de IRPF

Y, por último, un ejemplo de un autónomo que nunca tiene que aplicar retenciones.

Eres agente comercial y al darte de alta en Hacienda lo hiciste, por asesoramiento, como una actividad empresarial.

Ahora vas a hacerle una factura a un cliente. El cálculo iría así:

- Base imponible = 1.000 €

- 21 % de IVA = 210 €

- Total a cobrar = 1.210 €

En este ejemplo no importa si tu cliente es una empresa, un autónomo o un particular.

Y como estás dado de alta en una actividad empresarial, no tienes que aplicar retenciones.

Volvamos ahora a las retenciones. Y a la gran duda de muchos autónomos: ¿qué ocurre luego con esas retenciones? ¿Quién debe pagarlas?

Quién paga el IRPF de una factura

Técnicamente hablando, la retención la pagas tú, ya que se trata de una retención sobre tu IRPF.

Pero como es una cantidad que viertes sobre la factura que emites a tu cliente, es este el que se encarga de ingresarlo a Hacienda.

Para esto, debe presentar el modelo 111 de retenciones de profesionales, que es una declaración trimestral, y luego informar con el modelo 190, la versión anual del 111.

Tu cliente también está obligado a entregarte un certificado de retenciones. Este certificado lo necesitarás para hacer la declaración de la renta. Y ahí —en el certificado— encontrarás todas las retenciones que has aplicado.

Este certificado es muy útil durante la campaña de la renta, ya que te ayudará a comprobar si tus clientes han ingresado a Hacienda el IRPF de tus facturas. Especialmente, el de las facturas que emites a final de año y que cobras al año siguiente..

¿Qué sucede si tu cliente no presenta tus retenciones de IRPF?

Puede darse el siguiente caso: después de presentar la declaración de la renta, recibes una carta de Hacienda (un requerimiento).

Te dice que la declaración no cuadra, que has declarado pagos en concepto de retenciones de IRPF que no coinciden con la información que tiene.

¿Cómo puede ser eso?

Por el siguiente motivo: porque la información que usa Hacienda para contrastar las retenciones que has aplicado procede de las declaraciones de tus clientes (la presentación de los modelos 111 y 190).

En otras palabras: algún cliente olvidó declarar la retención que le aplicaste. O mintió. No importa. El hecho es que no hizo lo que debía.

Tú, tranquilo: no es culpa tuya y tú no vas a tener que pagar el pato.

Responde al requerimiento con una copia de todas las facturas que hayas emitido con retención de IRPF, los certificados de retenciones de tus clientes y, sobre todo, el justificante bancario de los pagos.

Así demostrarás que has procedido bien y que ha sido uno de tus clientes —o varios, quién sabe— a quien Hacienda debe pedir responsabilidades.

Tus obligaciones fiscales por retener el IRPF en tus facturas

Como hemos visto antes, el obligado a ingresar tus retenciones es tu cliente, a quien Hacienda denomina retenedor.

Por tu parte, tienes que informar de ellas en tu declaración anual de la renta. Pero también en el modelo 130 de pago fraccionado del IRPF, que es una declaración con la que anticipas una parte del IRPF a Hacienda.

Ahora bien: si aplicas retenciones en más del 70 % de tus facturas no tienes que presentar el modelo 130.

Este puede ser tu caso si como profesional facturas principalmente a otros autónomos o empresas.

Por lo demás, las retenciones no afectan al resto de tus declaraciones fiscales, menos a tu declaración de la renta.

Y no: en el modelo 347 no se incluyen facturas con retención 😉

Cómo contabilizar una factura con retención

Los autónomos están obligados a llevar unos libros de ingresos y gastos. En eso se resume, básicamente, la contabilidad de un autónomo.

Los que tributan por el régimen de estimación directa simplificada del IRPF, que son la mayoría, deben registrar las retenciones de sus facturas en sus libros de ingresos.

Y si trabajan con otros profesionales, deben registrar en sus libros de gastos las retenciones de sus facturas.

Debes hacerlo de manera desglosada, para que Hacienda pueda distinguir —si se da el caso de un requerimiento o inspección— los distintos elementos de la factura.

Esto quiere decir que por cada factura con retención deberás señalar por separado el tipo de retención que aplicas (el porcentaje: 7 % o 15 %) y la cantidad de retención (el resultado de aplicar ese porcentaje a la base imponible).

¿Tienes alguna duda sobre tus retenciones de IRPF como autónomo? Llámanos y te ofreceremos una consultoría gratuita con uno de nuestros expertos fiscales 🤗

O échale un vistazo a nuestro programa de facturación electrónica, contabilidad y software de impuestos para autónomos.