Rellenar el modelo 130 es una de las tareas más complicadas de la contabilidad de los autónomos. Para ello debes entender las particularidades del modelo y saber cómo cumplimentar las casillas.

Por eso hemos elaborado esta guía, para que no te dejes nada por el camino y evites errores que puedan derivar en sanciones.

Pasos para rellenar el modelo 130

Para ponerte en contexto, igual te va bien echarle un vistazo a nuestro vídeo sobre el modelo 130:

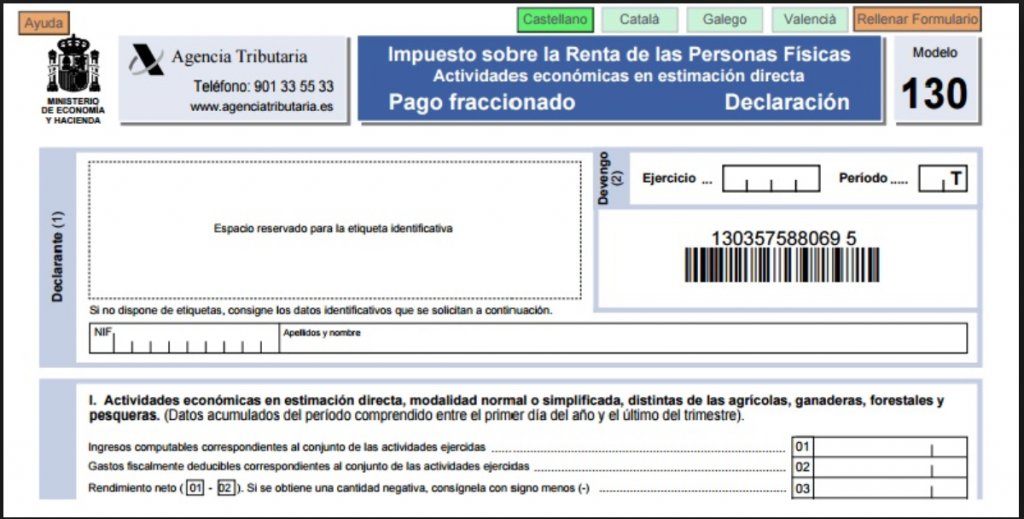

Antes de pasar a rellenar cada casilla debes conocer los tres apartados que forman el modelo 130:

- Declarante: incluye tu NIF (número de identificación fiscal), nombre y apellidos como declarante.

- Devengo: cuando el modelo sea de un periodo más corto que el año natural, tienes que rellenar este apartado para indicar el año al que corresponde la declaración y el periodo trimestral.

- Liquidación: aquí ya declaras el impuesto a pagar rellenando las casillas.

A continuación debes comenzar a rellenar las casillas:

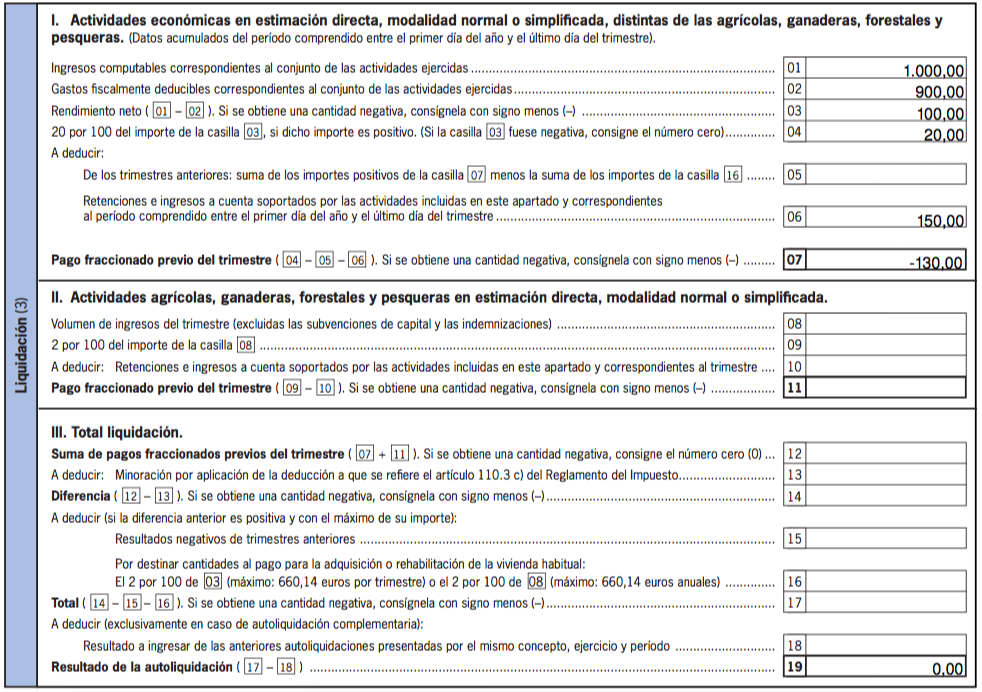

Casilla 1 del modelo 130 – Los Ingresos

Este modelo es un pago a cuenta de tu IRPF que se calcula a partir de los ingresos que vas teniendo durante el año. Por este motivo, entre los abogados fiscalistas se denomina impuesto acumulativo. El cuarto trimestre arrastra el IRPF de los otros tres.

Te pongo un ejemplo de cómo funciona:

Si en el primer trimestre tus ingresos fueron de 1.000 € y en el segundo trimestre de 2.000 € cuando vayas a presentar el modelo 130, de ese segundo trimestre, tendrás que declarar unos ingresos de 3.000 € (1.000 € + 2.000 €).

Estos ingresos los indicarás en la casilla 1 del modelo 130.

Casilla 2 del modelo 130 – Los gastos

El tema de los gastos en el modelo 130 es un poco más complicado. Es así porque Hacienda no valida los que considera que no son necesarios para la actividad que ejerces.

Básicamente debes sumar todos los gastos deducibles teniendo en cuenta que puedas justificar que están relacionados con tu negocio.

Además de estos gastos justificados debes comprobar si puedes aplicarte lo que se conoce como gastos de difícil justificación. Lo puedes comprobar mirando si marcaste la casilla 609 de la página 2 del modelo 037 de alta.

Esto permite deducirte un 5 % de la diferencia entre los ingresos y gastos que tengas con un límite de 2.000 € anuales.

La suma de los gastos que tienes y el importe resultante de ese 5 % por gastos de difícil justificación lo indicarás en la casilla 2 del modelo.

Casilla 3 del modelo 130 – El rendimiento neto

La diferencia de restar, los gastos de la casilla 2 a los ingresos de la casilla 1, se llama rendimiento neto y se declara en la casilla 3 del modelo.

Sobre este importe se calculará la cantidad de dinero que, en principio, deberás pagarle a Hacienda como pago a cuenta de tu IRPF. Un ejemplo:

- La casilla 1 = 3.000 € (ingresos)

- La casilla 2 = 2.050 € que es la suma de los gastos normales de la actividad de 2.000 € + los gastos de difícil justificación (3.000 € – 2.000 € = 1.000 € * 5 %)

- La casilla 3 = 950 € (3.000 € – 2.050 €)

El rendimiento neto del modelo 130 y que debes incluir en la casilla 3 sería de 950 € y sobre esta cantidad se calcularía tu pago a cuenta del IRPF.

Casilla 4 del modelo 130 – Importe del pago a cuenta del IRPF

La casilla 4 es la que se utiliza para declarar cuánto es el IRPF que debes pagar y se saca al aplicar el 20 % sobre el rendimiento neto declarado en la casilla 3.

Si en la casilla 3 la cantidad indicada es de 950 €, el importe será de 190 €. En principio, esta cantidad será la que le deberías de pagar a Hacienda como pago a cuenta de tu IRPF.

Casilla 5 del modelo 130 – Pago a cuenta de los trimestres anteriores

En la casilla 5 del modelo 130 se indica el importe que da al sumar todos los ingresos que durante el año le has pagado a Hacienda por el modelo 130.

Casilla 6 del modelo 130 – Las retenciones

En la casilla 6 indicarás la suma de las retenciones soportadas durante el año en tus facturas.

Normalmente esta casilla la rellenarás si eres un autónomo que realiza una actividad profesional y estás obligado a presentar el modelo 130.

Tendrás que sumar el importe de las retenciones de IRPF que has aplicado en tus facturas emitidas, y que es ese 15 % o 7 % de tus facturas que no cobras.

Casilla 7 del modelo 130 – Importe del pago a cuenta del IRPF (definitivo)

Por último, la casilla 7 sirve para declarar el importe de IRPF que finalmente tienes que pagar a Hacienda.

Lo normal es que este mismo importe lo traslades a las casillas 12, 14, 17 y 19 del modelo.

Como puedes ver, presentar y rellenar el modelo 130 en la página de Hacienda no es nada fácil. Pero si te decides por hacerlo en su web, ten en cuenta que necesitarás disponer de certificado digital o la clave PIN.

Curiosidades sobre algunas casillas del modelo 130

Existen dos casillas, que aunque aparezcan en el documento, actualmente no es necesario rellenarlas. Estas casillas son las siguientes:

Casilla 13 del modelo 130 – El importe a declarar

Esta casilla se utilizaba para hacer más pequeño el resultado a pagar del modelo 130.

Se trata de esa famosa deducción de los 400 € para quienes realizaban una actividad económica por su cuenta.

Pues bien, esta deducción fue eliminada ya en 2015, pero parece ser que Hacienda desde entonces todavía no ha modificado el formulario y la casilla 13 del modelo 130 sigue apareciendo.

Casilla 15 del modelo 130 – El importe a declarar

Esta casilla tampoco se suele rellenar. Se trata de la casilla dedicada al resultado negativo.

En caso que en trimestres anteriores te hubiera salido una cantidad negativa, es decir, que los gastos fueran mayores que los ingresos, el resultado iría aquí.

Pero como ves, aún habiendo sacado resultado negativo, no es necesario rellenarla.

De todas formas, si tienes dudas de cómo rellenar el modelo 130 recuerda esto:

El objetivo de pagar el modelo 130 no es otro que reducir el importe que nos corresponderá ingresar a favor de Hacienda cuando presentemos nuestra declaración de la renta.

Con un ejemplo igual lo ves más claro. Imagínate que durante el 2020 te encuentras esta situación:

- Primer Trimestre: a pagar 200 €

- Segundo Trimestre: es negativo, por tanto lo presentas a 0

- Tercer Trimestre: a pagar 300 €

- Cuarto Trimestre: es negativo, por tanto lo presentas a 0

Los 2 modelos que has presentado con un resultado negativo solo vienen a decir que con esos datos de ingresos y gastos no le debes dinero a Hacienda por el impuesto sobre la renta.

Esto no significa que la suma de las cantidades negativas sea el importe que te deben devolver.

¿Te ha parecido complicado? Con Declarando puedes presentar tus modelos en un par de clics, de forma automática y sin errores.

→ Solicita una llamada de asesoramiento gratuita y uno de nuestros expertos te ayudará personalmente.