Si has buscado información sobre cómo ahorrar siendo autónomo habrás visto muchos artículos que hablan de los gastos deducibles para autónomos.

Pero casi ninguno de ellos te explica claramente el concepto de amortización fiscal como un gasto deducible más.

Sin embargo, siendo autónomo, necesitas entender el concepto de “amortización fiscal” en profundidad, porque es un gasto que puede ayudarte a ahorrar.

Para que sea te más sencillo de entender, te resuelvo algunas de tus preguntas.

Qué es la amortización fiscal

La amortización fiscal es el registro del desgaste de los bienes que se deterioran por su uso en el desarrollo de tu actividad económica.

Dicho de otra manera, amortizar es registrar el valor que pierde un bien de inversión a lo largo del tiempo por el deterioro que supone tenerlo al servicio de tu negocio.

La amortización de un bien no cesa aunque el producto esté sin usar o aunque se haya retirado su uso temporalmente.

El único momento en el que la amortización para es cuando su coste inicial ya te haya sido devuelto.

El registro de la devaluación del bien sirve para poder deducírtelo si el bien en cuestión cumple con una serie de requisitos que te explico a continuación.

Requisitos para deducir una amortización fiscal

Hacienda considera 3 requisitos fundamentales para poder deducir una amortización fiscal.

- Podrás deducirte las amortizaciones fiscales de un bien de inversión si se rompe o desgasta por usarlo para el desarrollo de tu actividad económica.

- Podrás aplicar la deducción por amortización a causa de la obsolescencia programada o porque el bien ha quedado obsoleto y no puede utilizarse correctamente.

- Podrás considerar una amortización fiscal como gasto deducible si llevas un registro con las fechas del momento de inicio del proceso de amortización de cada uno de los bienes de inversión que quieras amortizar.

El bien debe tener como mínimo un año de antigüedad para considerarse bien de inversión y que se le pueda aplicar la deducción por amortización.

Métodos de deducir una amortización fiscal

Existen diferentes métodos para calcular la amortización, pero el que yo te recomiendo es el de la tabla de amortización.

Aún así, te daré unas nociones básicas del resto de métodos para que puedas escoger la que prefieras.

Método de amortización según la tabla de deducción de las amortizaciones

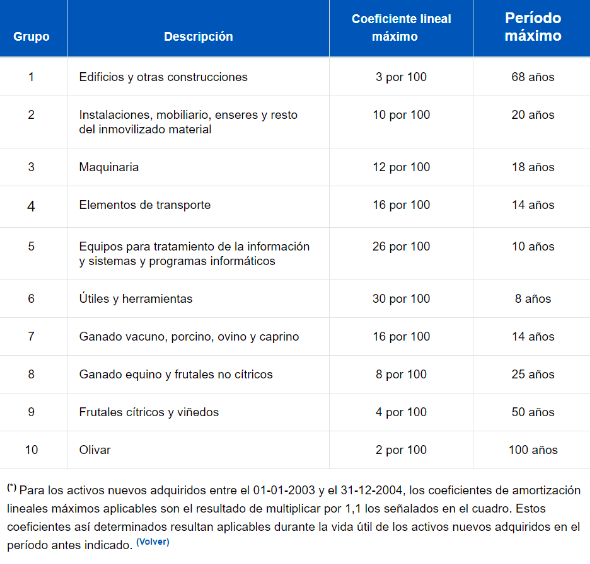

La tabla de deducción de las amortizaciones es muy sencilla de entender, porque solo utiliza para calcular la amortización el coeficiente lineal máximo.

El coeficiente lineal máximo es el porcentaje más elevado al cual las empresas van a amortizar sus bienes.

Este coeficiente se aplica para cada tipo de elemento respectivamente tal y como ves en la siguiente tabla de amortización:

Método de amortización según porcentaje constante sobre el valor pendiente de amortización

Por cada año que tengas el bien en régimen de amortización fiscal como gasto deducible, se aplicará un porcentaje.

Este porcentaje se calcula dividiendo 100 entre el número de años escogido para la amortización del bien.

Es decir, el coeficiente de amortización lineal se ponderará en función del periodo de amortización:

-

Periodo de amortización fiscal inferior a cinco años: 1,5 %

-

Periodo de amortización fiscal igual o mayor a cinco años e inferior a ocho: 2,0 %

-

Periodo de amortización fiscal igual o mayor a ocho años: 2,5 %

Método de números dígitos para la amortización fiscal como gasto deducible

Este método no puedes aplicarlo a edificios, mobiliario ni a enseres. Este es uno de los más complicados ya que hay que tener en cuenta varios factores que te explico a continuación:

Por un lado debes sumar la cantidad de dígitos basada en los años en los que vayas a amortizar el bien. Si lo tienes 3 años, la suma de dígitos es 1+2+3= 6.

A continuación, debes dividir el valor del bien a amortizar entre la suma de estos dígitos y dividirlo entre 100.

El resultado de esta operación es la cuota porcentual por dígito que debe aplicarse al valor que se quiere deducir de la amortización.

Método de inmovilizado intangible para la amortización fiscal como gasto deducible

Si adquieres un inmueble durante 20 años para el desarrollo de tu actividad económica que te cuesta 200.000 € y el concepto de amortización es de 10.000 €, podrás deducirte los 10.000 €.

Método de libertad de amortización fiscal como gasto deducible

Los bienes de inversión que aparecen en la ley del impuesto de sociedades cuentan con total libertad de amortización.

Dicho de otra forma, si adquieres platos para tu restaurante por 1.000 € puedes deducirte los 1.000 € de esos bienes siempre y cuando cumplan los requisitos que se te indica en la ley.

Método de plan de amortización fiscal como gasto deducible

Los sujetos pasivos pueden proponer a la Administración tributaria un plan para la amortización de sus bienes de inversión.

Si no estás conforme con el porcentaje o cantidad de amortización que te deduces, puedes recurrir a un plan de amortización que debe aprobar la Administración.

Si la Administración lo acepta, podrás contar como amortización el total del coste del bien inicial.

Cómo se calcula la amortización fiscal como gasto deducible

Para saber cuánto vas a deducirte necesitas saber cómo se calcula la amortización fiscal como gasto deducible.

Como ya te he comentado, considero que el mejor método para calcular la deducibilidad de la amortización fiscal es mediante la tabla de deducción de las amortizaciones.

Ejemplo de cómo calcular la amortización fiscal como gasto deducible

En el siguiente ejemplo te mostraré cómo calcular una amortización fiscal como gasto deducible siguiendo este método.

Solo debes de mirar en la tabla de amortización qué porcentaje se le aplica a tu bien y calcularlo:

Por ejemplo, necesitas amortizar una máquina que te costó 20.000 € que usas diariamente en tu pequeña fábrica de lejía.

Primero debes controlar cuántos años llevas con esa maquinaria, suponte que son 5 años. A continuación, compruebas en la tabla de amortización que la maquinaria está al 18 %.

Con estos datos ya sabes que te puedes deducir la amortización con la siguiente operación:

20.000 € x 18 y el resultado lo divides entre 100 y el resultado son 3.600 €

Si aun así te quedan dudas, te recomiendo que amplíes información solicitando una llamada gratuita a nuestros expertos, que estarán encantados de atenderte sin compromiso.