Modelo 115: guía completa para rellenarlo si eres autónomo

- ¿Qué es el modelo 115?

- ¿El modelo 115 para qué sirve?

- El modelo 115 anual

- ¿Quién presenta el modelo 115?

- ¿Cuándo no hay que presentar el modelo 115?

- El alta en el modelo 115: una obligación previa

- El certificado de retenciones del alquiler (y cómo conseguirlo)

- ¿Cuándo se presenta el modelo 115?

- Recargos (y sanciones) cuando presentas el modelo 115 fuera de plazo

- ¿Cómo presentar el modelo 115?

- ¿Cómo rellenar el modelo 115?

- Un ejemplo de modelo 115

- ¿Cómo pagar el modelo 115?

- ¿Se puede aplazar el modelo 115?

- La complementaria del modelo 115: ¿Cuándo presentarla?

- Cómo rectificar el modelo 115 para recuperar lo que has pagado de más

- ¿Qué es el modelo 115?

- ¿El modelo 115 para qué sirve?

- El modelo 115 anual

- ¿Quién presenta el modelo 115?

- ¿Cuándo no hay que presentar el modelo 115?

- El alta en el modelo 115: una obligación previa

- El certificado de retenciones del alquiler (y cómo conseguirlo)

- ¿Cuándo se presenta el modelo 115?

- Recargos (y sanciones) cuando presentas el modelo 115 fuera de plazo

- ¿Cómo presentar el modelo 115?

- ¿Cómo rellenar el modelo 115?

- Un ejemplo de modelo 115

- ¿Cómo pagar el modelo 115?

- ¿Se puede aplazar el modelo 115?

- La complementaria del modelo 115: ¿Cuándo presentarla?

- Cómo rectificar el modelo 115 para recuperar lo que has pagado de más

Vamos a quitarle algo de hierro al asunto: presentar el modelo 115 es un trámite fácil.

Se trata de un modelo fiscal diseñado para declarar las retenciones al alquiler de un local de negocio.

Tiene muy pocas casillas. Rellenarlo no exige grandes conocimientos fiscales.

Pero, como dicen en inglés, el diablo (que aquí es Hacienda) está en los detalles.

Primero de todo, porque no todos los autónomos deben presentarlo.

Segundo, porque tampoco deben presentarlo todos los autónomos que alquilan un local para trabajar.

Tercero (y último por ahora), para presentarlo debes cumplir un trámite previo. Y otras obligaciones posteriores.

Si has llegado hasta aquí y tienes dudas, es normal: por eso hemos escrito esta guía sobre el modelo 115.

Para resolvértelas 😊

¿Qué es el modelo 115?

El modelo 115 de Hacienda es una declaración fiscal trimestral pensada para pagar las retenciones que se aplican en el alquiler de un local de negocio.

Es decir, pongamos que, como autónomo, para trabajar alquilas un local, un despacho o una oficina.

Un “inmueble”, por abreviar.

Pues bien, como alquilas ese inmueble para trabajar, el propietario (o arrendador) puede estar obligado a cobrarte el alquiler emitiendo una factura con retención de IRPF.

Esa retención, que en 2026 es del 19 %, es lo que tienes que declarar y pagar con el modelo 115.

¿El modelo 115 para qué sirve?

Pues eso: el modelo 115 sirve para que ingreses a Hacienda las retenciones que el propietario del inmueble ha aplicado en tu factura de alquiler.

Y como es un modelo trimestral, debes declarar las retenciones del trimestre natural: de enero a marzo, de abril a junio, de julio a septiembre y de octubre a diciembre.

Con un ejemplo se verá más claro 💡

Al empezar tu actividad, alquilas un despacho para trabajar.

Y, por el alquiler, el propietario te cobra 700 € al mes antes de impuestos.

La factura mensual se mostraría así:

- Base imponible (importe antes de impuestos): 700 €.

- IVA del 21 %: 147 € (que sale de aplicar ese 21 % a los 700 € de base imponible)

- Retención del 19 %: – 133 € (que también se calcula sobre los 700 € de base imponible)

- Total a pagar: 714 €

De esa factura, los 133 € de retención debes ingresarlos a Hacienda con el modelo 115.

Pero como el modelo es trimestral, pagarás las retenciones de tres meses (3 x 133 € = 399 €).

Por si esto fuera poco, Hacienda te exige también algo más.

O, más bien, un modelo fiscal más 👇

El modelo 115 anual

El modelo 115 lleva aparejado un modelo anual. Es el modelo 180.

Se trata de una declaración informativa, porque no debes pagar nada. Pero es igualmente obligatoria.

El plazo de presentación es del 1 al 31 de enero del siguiente año.

Y debes indicar las mismas cantidades que fuiste declarando en el modelo 115 del año anterior.

¿Quién presenta el modelo 115?

Debes presentar el modelo 115 si cumples estas condiciones como autónomo:

- Eres autónomo con todas las de la ley (alta en Seguridad Social y Hacienda).

- Alquilas un inmueble para tu actividad, es decir, un despacho, local de negocio, oficina o almacén.

- Y el propietario te aplica retenciones en la factura del alquiler.

Sin embargo, en algunos casos, el propietario no debe facturarte con retenciones.

¿Cuáles son esos casos? ¡Veámoslos!

¿Cuándo no hay que presentar el modelo 115?

Así es: a veces el propietario no debe aplicarte retenciones en la factura del alquiler.

Por lo que sin retenciones, no hay modelo 115 que presentar 😉

Esto ocurre cuando:

- El alquiler no supera los 900 € al año.

- El propietario está exento de aplicar retenciones. En tal caso, debe mostrarte un certificado de exención firmado por la Agencia Tributaria (o AEAT).

- El alquiler es un leasing (arrendamiento financiero).

Presentar el modelo 115 comporta 2 obligaciones, una previa y otra posterior.

Vamos a verlas por separado 🧐

El alta en el modelo 115: una obligación previa

Desde que firmas el contrato de alquiler, tienes un mes para darte de alta en el modelo 115 de Hacienda.

Este trámite es imprescindible para presentar el modelo 115.

Para el alta debes usar el modelo 036 o 037.

Sí, el mismo que usas para el alta de autónomo.

En ese formulario, debes seguir los siguientes pasos:

- Marcar Alta en la casilla 702

- En la casilla 722, indicar la fecha de inicio del alquiler

Con esto habrías cumplido la primera de tus obligaciones.

Pero existe otra, que también debes conocer.

Para presentar el modelo 115, debes darte de alta en Hacienda presentando el modelo 036 o 037.

El certificado de retenciones del alquiler (y cómo conseguirlo)

Cuando presentas el modelo 115, debes entregar el certificado de retenciones del alquiler al propietario.

Esto se hace al terminar el año.

Con ese certificado, indicas al arrendador que has cumplido con tu obligación de pagar las retenciones del alquiler a Hacienda.

¿Por qué es importante? Básicamente, por 2 motivos:

- El propietario lo necesita para hacer su declaración de la renta. Ten en cuenta que las retenciones del alquiler son pagos parciales anticipados del IRPF (el que paga el propietario).

- Si no se lo entregas, Hacienda puede multarte con 150 €, según el artículo 206 de la Ley General Tributaria.

Al acabar el año, debes entregar un certificado de retenciones del alquiler al propietario.

¿Cómo hacer el certificado de retenciones del alquiler?

Tienes 2 maneras:

- Al presentar el modelo 180 (el resumen anual del modelo 115) en la sede electrónica de la Agencia Tributaria, puedes generar un certificado de retenciones del alquiler y enviárselo al propietario.

- Descargando el modelo de certificado de retenciones del alquiler en PDF de la AEAT. Lo rellenas y luego lo envías por email al arrendador. O por correo postal, como quieras.

La forma más rápida y cómoda es la primera: porque el certificado se rellena y envía automáticamente.

Aclarado esto, regresemos al modelo 115.

Todavía te quedan cosas importantes por conocer 🤓

¿Cuándo se presenta el modelo 115?

Al ser una declaración trimestral, los plazos de presentación del modelo 115 son los siguientes:

- Del 1 al 20 de abril, declaras las retenciones del alquiler del primer trimestre

- Del 1 al 20 de julio, las del segundo trimestre

- Del 1 al 20 de octubre, las del tercer trimestre

- Del 1 al 20 de enero del siguiente año, las retenciones del alquiler del cuarto trimestre.

Este calendario fiscal del modelo 115 se altera cuando:

- El último día de presentación cae en fin de semana o festivo. Entonces el plazo máximo se extiende al siguiente día hábil.

- Pagas por domiciliación bancaria. En tal caso, el plazo máximo se adelanta 5 días. Es decir, del 1 al 15 del mes de presentación.

¿Y qué ocurre si se te pasa el plazo? Es hora de hablar de recargos (y sanciones) 😬

Recargos (y sanciones) cuando presentas el modelo 115 fuera de plazo

Puedes presentar el modelo 115 fuera de plazo.

Los pasos a seguir son los mismos que si lo presentaras dentro del plazo legal.

Eso sí, tendrás que asumir las consecuencias.

Si lo presentas antes de que Hacienda te envíe un requerimiento (una notificación), has de pagar unos recargos:

- Del 1 % sobre el importe a pagar.

- Y por cada mes de retraso, se suma otro 1 %.

- A partir de los 12 meses de retraso, el recargo es del 15 % y se añaden los intereses de demora (del 4,06 % en 2026).

Si presentas el modelo 115 después de un requerimiento, la cosa se pone más fea 😬

Con multas y sanciones que pueden ir del 50 % al 150 % del importe a pagar.

Así que mejor presentarlo en tiempo y forma.

A continuación te indicamos cómo.

¿Cómo presentar el modelo 115?

Puedes presentar el modelo 115 por internet o en papel:

- Por internet, en la sede electrónica de la AEAT. Necesitarás un certificado electrónico (certificado digital, DNI electrónico o Clave PIN).

- En papel, rellenando el formulario en la web de la AEAT. Después deberás imprimirlo y entregarlo en una delegación de Hacienda o en tu banco.

A ambos trámites accedes de la misma manera:

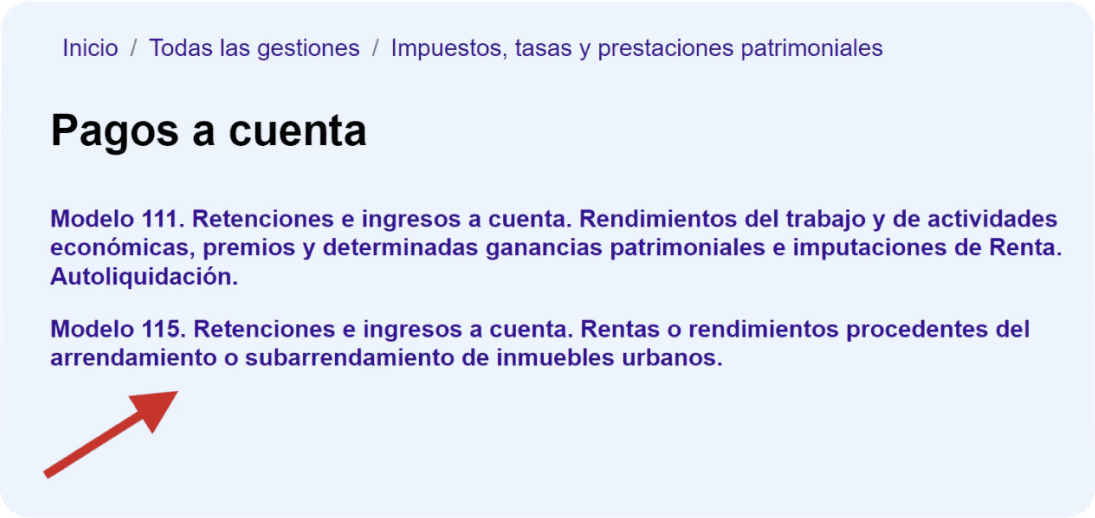

- En la sede electrónica de Hacienda, clica en Todas las gestiones y luego en Impuestos, tasas y prestaciones patrimoniales.

- Luego elige la opción Pagos a cuenta y clica en el modelo 115:

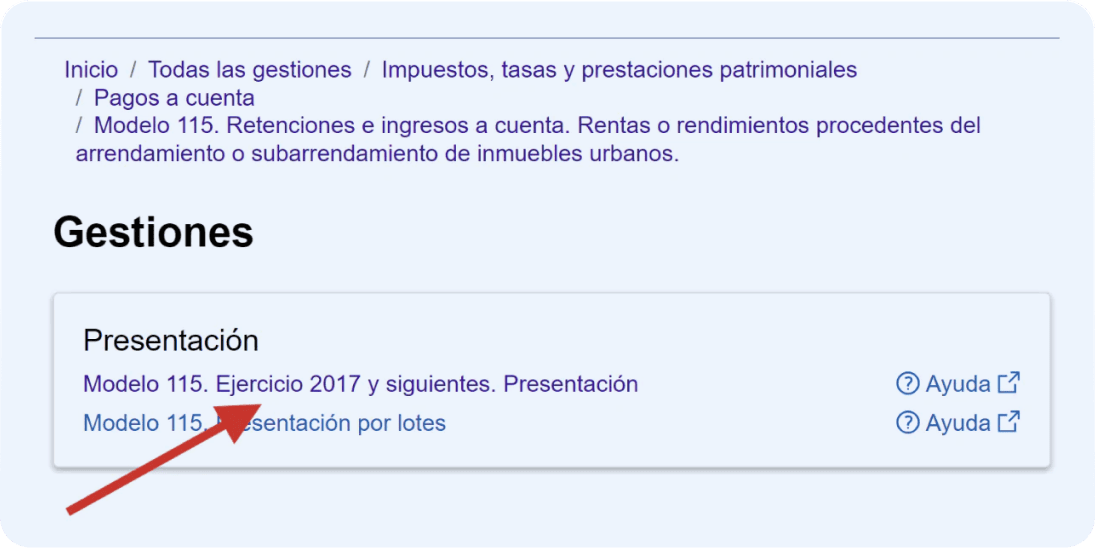

- Elige una forma de presentarlo. Si es por internet, seleccionando Modelo 115. Ejercicio 2017 y siguientes. Presentación:

- Para presentarlo en papel, clica en Predeclaración:

En las dos opciones el formulario es el mismo.

En esta guía te mostraremos la manera telemática de hacerlo, es decir, cuando lo presentas directamente en internet.

¿Prefieres hacerlo en papel? Entonces te conviene conocer sus particularidades 👇

¿Qué debes saber de la predeclaración del modelo 115?

La predeclaración del modelo 115 es la opción de presentación en papel.

Hasta aquí, nada nuevo 😎

Lo novedoso, o lo que distingue el papel de la presentación telemática, es que:

- Para acceder al trámite, deberás identificarte con tu DNI y su fecha de caducidad.

- Al completarlo, deberás generar la declaración en PDF:

- Ese documento es el que tienes que entregar en una de las oficinas de Hacienda. O en tu banco, si es una entidad bancaria colaboradora de la AEAT.

- Solo puedes pagarlo por domiciliación bancaria o ingreso a cuenta en la oficina de tu banco. No existe la opción de pagarlo online.

Sobre cómo rellenarlo, en papel o en internet, toma nota ✍️

- Sirve para ingresar las retenciones del alquiler de un local de negocio

- Para presentarlo, debes darte de alta en Hacienda usando el modelo 036 o 037

- Su pago no se puede aplazar o fraccionar

- Al terminar el año, debes entregar un certificado de retenciones del alquiler al propietario

- Presentarlo fuera de plazo conlleva recargos e intereses de demora (y sanciones si has recibido un requerimiento de Hacienda)

¿Cómo rellenar el modelo 115?

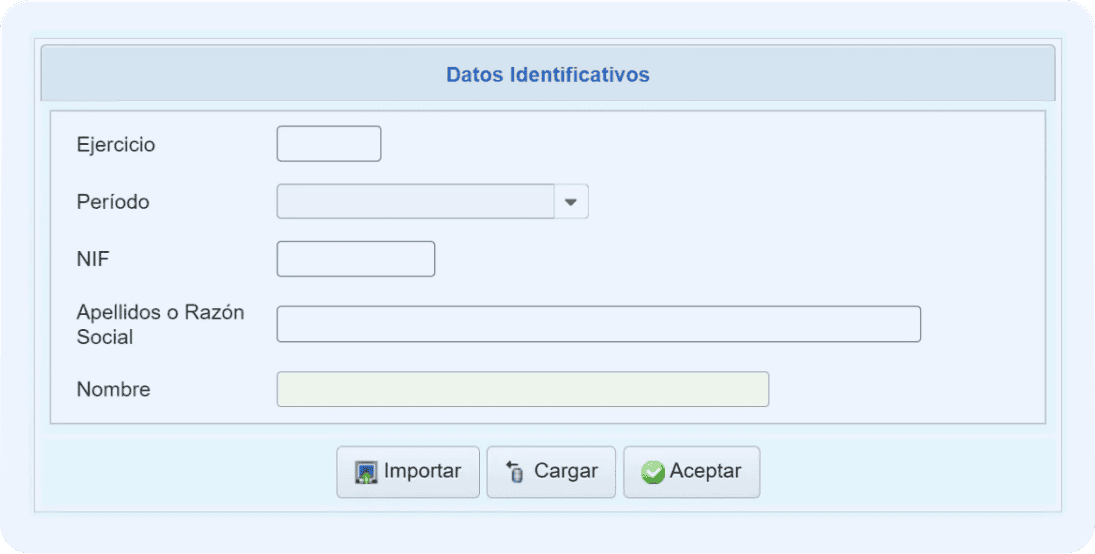

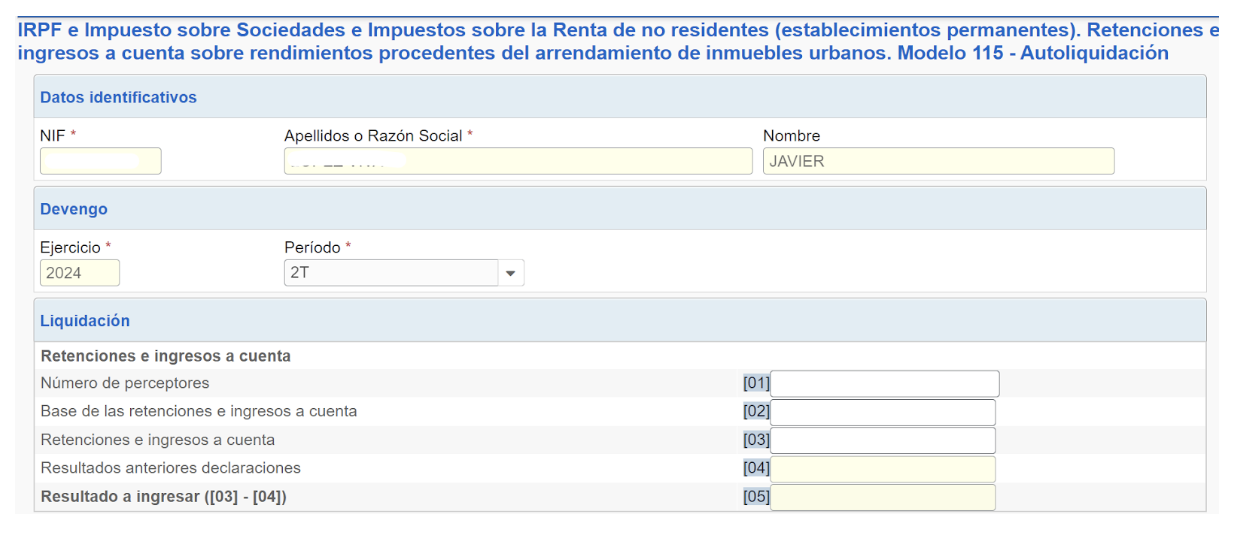

Cuando vas a rellenar el modelo 115, lo primero que debes hacer es rellenar los datos identificativos.

Estos son:

- Ejercicio. El año de presentación (por ejemplo, 2026).

- Periodo. Se refiere al trimestre de presentación (1T para el primer trimestre, 2T para el segundo trimestre, 3T para el tercer trimestre y 4T para el cuarto trimestre).

- NIF. Tu DNI o NIE completo (con letra).

- Apellidos o razón social. Como eres autónomo, solo debes escribir tus apellidos.

- Nombre. Tu nombre, claro 😉

Una vez que has superado esta primera prueba, accederás a este formulario:

¿Qué es lo primero que salta a la vista? Pues que el modelo 115 es muy poca cosa.

Todo lo que debes hacer es rellenar 3 casillas del apartado de Liquidación:

- Casilla 01. Indica el número de arrendadores (o propietarios) a los que alquilas el inmueble para tu actividad.

- Casilla 02. Anota la suma de la base imponible de las facturas de alquiler del trimestre de presentación. La base imponible —recuerda— es el importe antes de impuestos (IVA y retención).

- Casilla 03. Señala la suma de las retenciones que el propietario te ha aplicado en las facturas de alquiler del trimestre.

Y con esto ya tendrías el modelo 115 cumplimentado.

Al menos, teóricamente. Vamos a verlo en la práctica 🤓

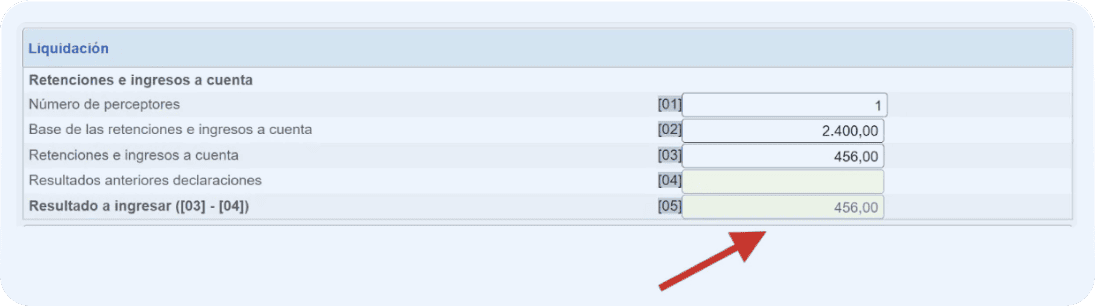

Un ejemplo de modelo 115

Pongamos que alquilas un despacho para tu actividad.

El alquiler te sale por 800 € al mes, sin incluir IVA y retención de IRPF.

El pago es mensual. Por lo que al terminar el trimestre tienes 3 facturas con estos conceptos:

- Base imponible: 800 € x 3 (meses) = 2.400 €

- Retenciones (19 %): 2.400 € x 0,19 = 456 €

(El IVA no lo indicamos porque no es necesario para el modelo 115).

Con esta información, debes rellenar el modelo 115 así:

- Casilla 01: 1 (es el número de arrendadores)

- Casilla 02: 2.400 € (base imponible)

- Casilla 03: 456 € (retenciones)

El resultado a pagar se indica en la casilla 05. El cálculo es automático, por lo que ahí no debes hacer nada 😉

¿Y eso es todo?

Casi todo. Falta un último paso: pagar 🫰

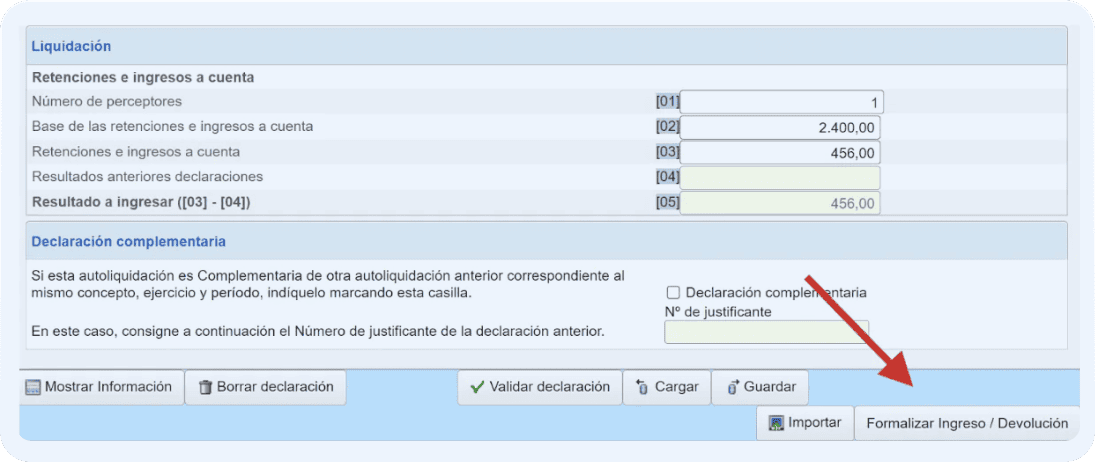

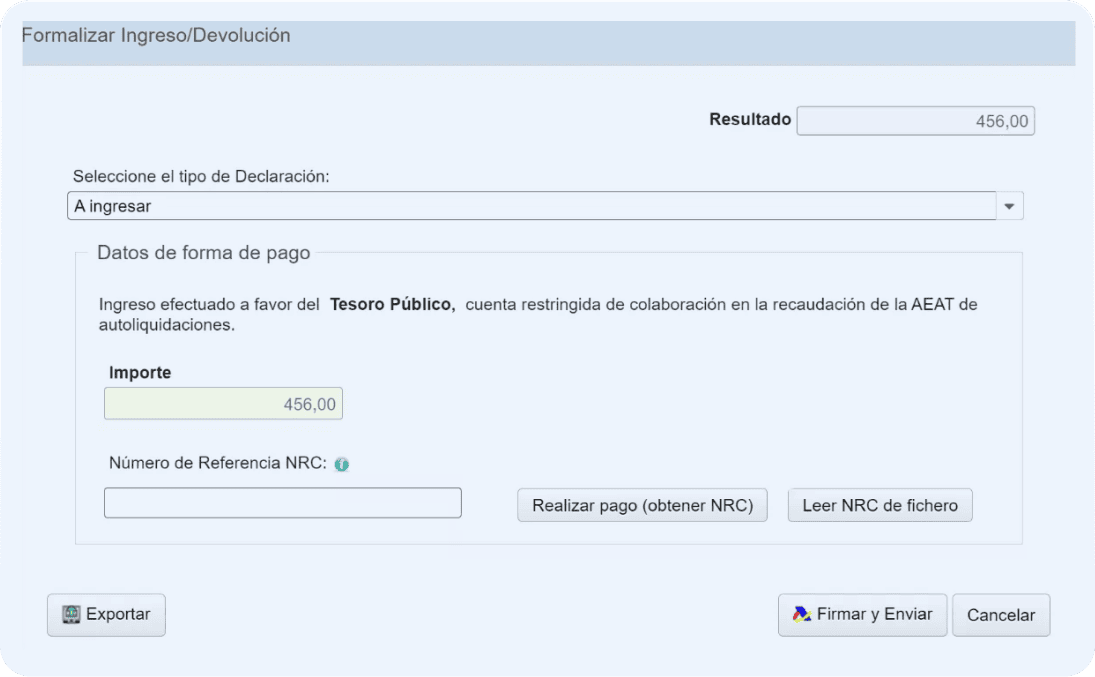

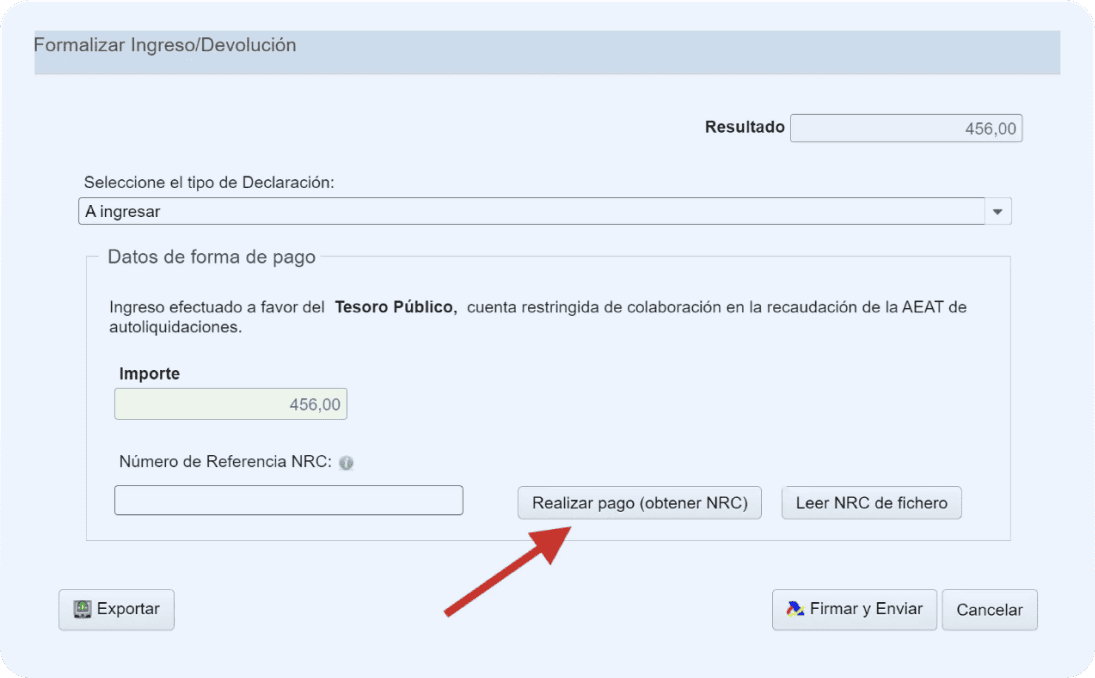

¿Cómo pagar el modelo 115?

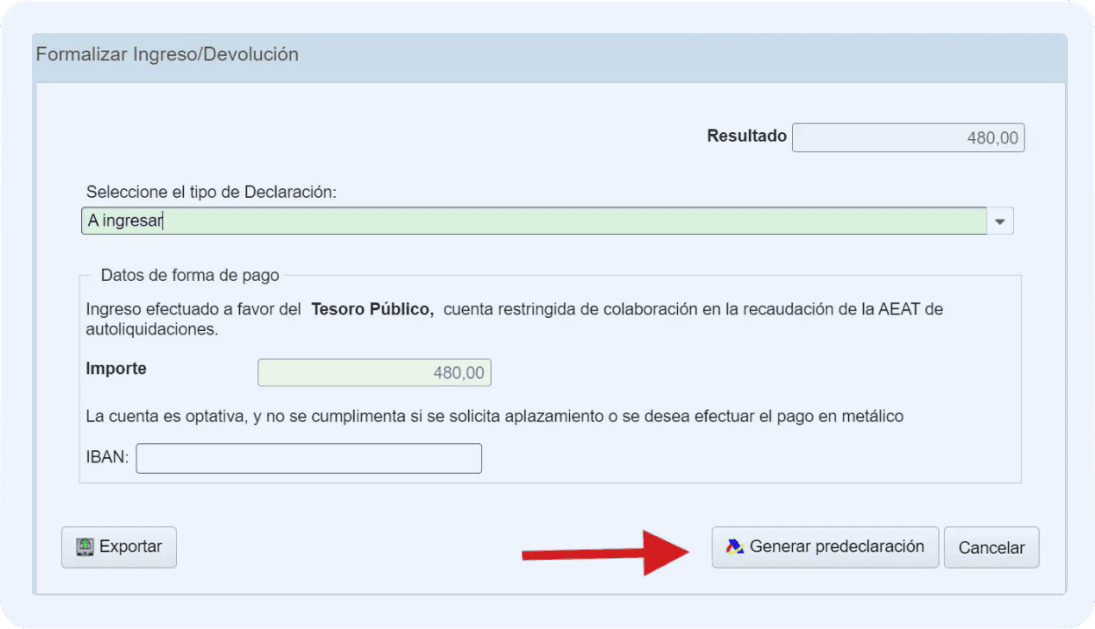

Para pagar el modelo 115, clica sobre el botón Formalizar Ingreso / Devolución.

Lo encontrarás en la parte inferior derecha de la pantalla, ahí donde señala la flecha en rojo:

Se abrirá una pestaña para hacer el pago:

Estas son tus opciones de pago:

- Por domiciliación bancaria. Selecciona Domiciliación del importe a ingresar e indica el número de IBAN de tu cuenta. Esta opción solo está disponible en los 15 primeros días de presentación.

- Pago online. Clicando sobre el botón Realizar pago (obtener NRC).

Recuerda que cuando presentas el modelo 115 en papel (en la opción de Predeclaración), no puedes pagar online.

También cambian algunos botones del formulario.

Por ejemplo, en lugar de Firmar y enviar, como se muestra en el pantallazo anterior, aparece la opción Generar predeclaración.

¿Cómo pagar el modelo 115 online?

Para pagar el modelo 115 online, tienes la opción NRC o número de referencia completo.

El NRC es un código de 22 caracteres que sirve para identificar el pago online de tu declaración.

Al clicar sobre esta opción, se abrirá una pasarela de pago para conectar con tu banco.

Y ya lo tienes 😊

Sobre el pago del modelo 115 existen otras dudas.

O más bien, otra duda habitual: su aplazamiento. ¿Es posible? 🤔

¿Se puede aplazar el modelo 115?

Aplazar el pago del modelo 115 no es posible 🤨

Esto se debe a la naturaleza de las retenciones.

Una retención es un anticipo del IRPF de otro contribuyente. En este caso, del propietario o arrendatario del inmueble.

Tu papel, como retenedor, es el de recaudar ese dinero y entregárselo a Hacienda.

Hacienda no te permite aplazar o fraccionar el pago del modelo 115.

En cualquier caso, la única alternativa de aplazamiento sería presentarlo fuera de plazo.

Pero esto tiene su cara amarga: los recargos, que incrementan la deuda.

Y, si hay un requerimiento por medio, las sanciones, que la incrementan todavía más 🥺

Así podríamos poner punto y final a esta guía.

Pero antes debemos aclarar otro aspecto que habrás observado en el formulario: la complementaria del modelo 115. ¿De qué va?

La complementaria del modelo 115: ¿Cuándo presentarla?

En el modelo 115 existe un espacio reservado a la declaración complementaria:

Una complementaria sirve para corregir errores u omisiones.

Pero solo cuando el resultado a pagar ha sido inferior.

Es decir, digamos que has anotado mal el importe de las retenciones. Y que eso ha supuesto pagar menos a Hacienda.

En este caso debes presentar inmediatamente una declaración complementaria.

¿Por qué tantas prisas? Porque si lo haces fuera de plazo, deberás pagar recargos (sí, los mismos que te hemos indicado antes).

Y si ya estás fuera de plazo, cuanto más tarde, mayor será el recargo.

¿Cómo hacer la complementaria del modelo 115?

Para hacer la complementaria del modelo 115 solo tienes que seguir estos pasos:

- Rellena el formulario de Hacienda como si fueras a presentar el modelo 115 dentro del plazo legal (siguiendo los pasos que ya te hemos explicado).

- En la sección de Declaración complementaria, marca Declaración complementaria e indica el número de justificante de la declaración que quieres corregir. Lo encontrarás en la parte superior derecha, junto a tus datos identificativos.

- Rellena el formulario con todos los importes correctos. Y no solamente donde te equivocaste, porque la complementaria reemplaza la declaración errónea.

Firma y envía la declaración y ya lo tienes solucionado 😀

Puede que ahora te preguntes qué ocurre cuando has pagado de más.

Es decir, cuando ese error u omisión favorece las arcas de Hacienda.

Pues bien, no puedes presentar una complementaria.

Eso no significa que no lo puedas recuperar.

Pero tendrás que hacerlo por otra vía: la de rectificar una autoliquidación.

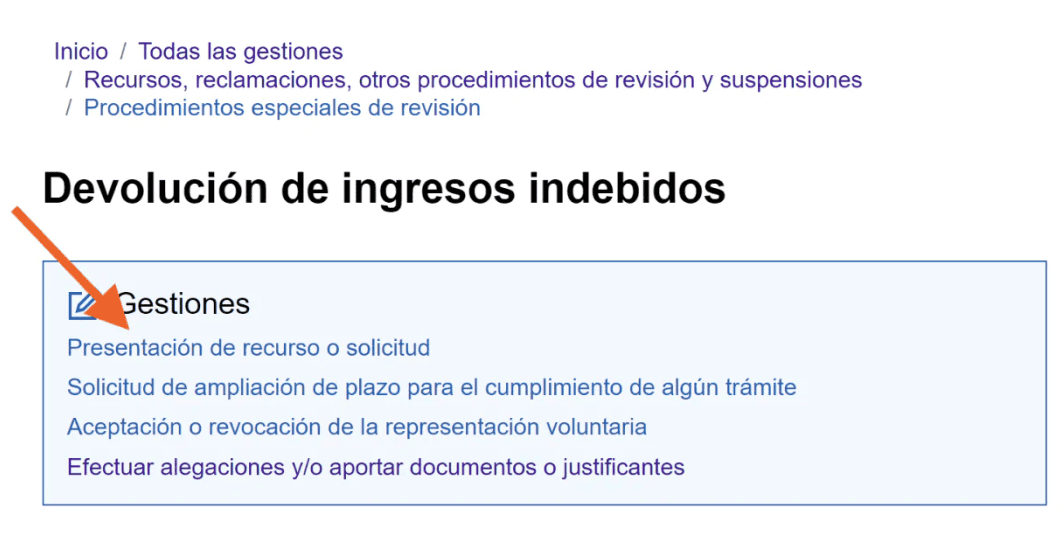

Cómo rectificar el modelo 115 para recuperar lo que has pagado de más

La rectificación del modelo 115 se hace por otra vía.

En concreto, en la sección de Recursos, reclamaciones, otros procedimientos de revisión y suspensiones, clicando en Procedimientos especiales de revisión.

Ahí encontrarás la opción de Devolución de ingresos indebidos para presentar tu solicitud.

Necesitarás un certificado electrónico (certificado digital, DNI electrónico o Cl@ve PIN) para acceder.

Una vez dentro, indica:

- El asunto. Por ejemplo, devolución de ingresos indebidos, modelo 115 – T3 [por tercer trimestre] 2026.

- Un teléfono y email de contacto.

- Un texto (breve) describiendo el motivo. Identifica también el modelo 115 que quieres rectificar indicando el número de justificante o el código de verificación segura (esta información la encontrarás en la primera hoja del justificante de presentación).

- Puedes adjuntar un documento, como la copia en PDF de la declaración que quieres rectificar. O con un escrito explicando el motivo.

Una vez hecho, ármate de paciencia: Hacienda tiene un plazo máximo de 6 meses para responder 🧘🏼♀️

¿Quieres ahorrarte errores, complementarias, rectificaciones, recargos y posibles sanciones?

Entonces lo mejor que puedes hacer es usar un software de impuestos.

Con un software así automatizas la presentación de tus declaraciones fiscales. Y adiós a los errores.

Reserva ahora una consulta gratuita con uno de nuestros mentores fiscales y deja de preocuparte por tus impuestos 😃

Preguntas frecuentes sobre el modelo 115

¿Qué pasa si no se paga el modelo 115?

Si no pagas el modelo 115, te enfrentas a recargos y, en última instancia, a sanciones que pueden llegar hasta el 150 % del importe a pagar.

¿Cuál es la sanción por no presentar el modelo 115?

La sanción mínima puede ser del 50 % del importe a pagar y llegar al 150 %.

¿Cuál es el plazo del modelo 115 del cuarto trimestre?

El plazo del modelo 115 del cuarto trimestre es del 1 al 20 de enero.

Si el último día cae en fin de semana o festivo, se mueve al siguiente día hábil.

Si pagas por domiciliación, el plazo se adelante 5 días. Es decir, del 1 al 15 de enero.

¿Puedo anular el modelo 115 presentado en la AEAT?

Una autoliquidación como el modelo 115 no la puedes anular después de presentarla.

Si el motivo es un error, puedes hacer una complementaria si has pagado menos.

O una rectificación si has pagado más.

¿Debo presentar el modelo 115 sin actividad?

El modelo 115 debes presentarlo siempre que el propietario del inmueble te aplique retenciones en la factura del alquiler. Para esto tienes que haberte dado de alta de autónomo y haber informado en el formulario del alta de Hacienda (modelo 036 o 037) del alta en el modelo 115.

¿Cómo darme de baja del modelo 115?

La baja del modelo 115 debes hacerla presentando el modelo 036 o 037.

En la casilla 702 debes marcar la opción Baja.

En la casilla 722 deberás indicar la fecha de baja del contrato de alquiler.

«Declarando te quita dolores de cabeza, es económico y no tienes problemas al presentar tus declaraciones»

«Declarando es la única asesoría que me ofrece una solución integral: envío de facturas, control de gastos, presentación de impuestos… ¡puedo gestionarlo todo desde su aplicación! No me canso de recomendarla a todos los autónomos que queremos centrarnos en nuestro negocio y no perder el tiempo en tareas administrativas»

«Desde que me hice autónomo siempre he tenido muchas dudas por falta de información y eso me hacía no tener el control absoluto de mi negocio. Declarando no solo me resuelve las dudas sino que ellos se involucran en mejorar mis finanzas. Un equipo de profesionales y un soporte muy cercano.»

«Hace 2 años descubrí Declarando y me dieron de alta en autónomos online. En este tiempo, me han ayudado a centrarme en mi negocio, ofreciéndome una aplicación intuitiva y un servicio impecable. Mi agradecimiento sincero a todo el equipo que lleva mi cuenta.»

Proyecto de internacionalización IVACE con apoyo del FEDER

Proyecto acogido a las ayudas de IVACE cofinanciado por la Unión Europea dentro del Programa Operativo FEDER de la Comunitat Valenciana 2014-2020.