Modelo 349: guía 2026 para autónomos (con ejemplos)

La elección es tuya: empieza gratis y presenta tus impuestos en un par de clics.

- ¿Qué es el modelo 349?

- Entonces… ¿el modelo 349 para qué sirve?

- ¿Qué son las operaciones intracomunitarias en el modelo 349?

- ¿Quién está obligado a presentar el modelo 349?

- ¿El modelo 349 es mensual o trimestral?

- ¿Cuándo se presenta el modelo 349?

- ¿Cuáles son las sanciones por no presentar el modelo 349?

- ¿Cómo presentar el modelo 349?

- Cómo rellenar el modelo 349: casilla a casilla y con ejemplos

- ¿Qué significan las claves de operaciones del modelo 349?

- Las rectificaciones en el modelo 349

- Cómo terminar de presentar el modelo 349 en 3 pasos (rápidos)

- ¿Qué es el modelo 349?

- Entonces… ¿el modelo 349 para qué sirve?

- ¿Qué son las operaciones intracomunitarias en el modelo 349?

- ¿Quién está obligado a presentar el modelo 349?

- ¿El modelo 349 es mensual o trimestral?

- ¿Cuándo se presenta el modelo 349?

- ¿Cuáles son las sanciones por no presentar el modelo 349?

- ¿Cómo presentar el modelo 349?

- Cómo rellenar el modelo 349: casilla a casilla y con ejemplos

- ¿Qué significan las claves de operaciones del modelo 349?

- Las rectificaciones en el modelo 349

- Cómo terminar de presentar el modelo 349 en 3 pasos (rápidos)

¿Quién empieza unas instrucciones así?

“Estarán obligados a presentar la declaración recapitulativa de operaciones intracomunitarias, los sujetos pasivos del Impuesto sobre el Valor Añadido que hayan realizado las operaciones previstas en el artículo 79 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 diciembre.”

Un, dos, tres… responda otra vez…

Sí, Hacienda…

Solo a Hacienda se le ocurre redactar unas instrucciones para rellenar un modelo fiscal (en este caso, el 349)… con el único propósito de no ayudar a nadie.

Y menos a los autónomos 😠

Es por eso que hemos preparado esta alternativa de guía del modelo 349: para que, como autónomo, lo rellenes en tu idioma, con explicaciones claras y llanas, sin posibilidad de pérdida ☺️

Así que empecemos… aclarando lo más básico.

¿Qué es el modelo 349?

El modelo 349 es la declaración recapitulativa de operaciones intracomunitarias.

Traducido: es una declaración para informar si, como autónomo, has comprado o vendido bienes o servicios a otros autónomos o empresas de la Unión Europea (UE).

Entonces… ¿el modelo 349 para qué sirve?

Aparte de informar de tus operaciones europeas, el modelo 349 sirve para que Hacienda cruce datos con otros países.

Como sabrás, las operaciones intracomunitarias suponen facturar sin IVA.

Y con el modelo 349, Hacienda se asegura de que el llamado IVA intracomunitario se aplica como debe 😏

A todo esto…

¿Qué son las operaciones intracomunitarias en el modelo 349?

Por operaciones intracomunitarias, Hacienda entiende cuando:

- Prestas un servicio o entregas un producto a un autónomo o empresa que reside en otro país de la UE

- Compras un producto a, o te presta un servicio, un autónomo o empresa de otro país de la UE

En este tipo de compras y ventas, se aplica lo que se conoce como reglas del IVA intracomunitario.

Por simplificar: se facturan sin IVA.

La condición principal, sin embargo, es que tu cliente o proveedor tenga un número de VAT (o NIF-IVA).

Y tú también, claro.

O dicho de otra manera: que ambos forméis parte del censo de operadores intracomunitarios (o ROI, en España).

¡Ojo con esto! No se declaran en el modelo 349:

¿Quién está obligado a presentar el modelo 349?

Estás obligado a presentar el modelo 349 si:

- Eres autónomo (o empresa)

- Compras o vendes a otro autónomo o empresa de otro país de la UE

- Ambos tenéis número de NIF-IVA

Lo único que varía es la periodicidad del modelo 349.

O por decirlo más simple: ¿Cada cuánto se presenta? 👇

¿El modelo 349 es mensual o trimestral?

Por regla general, el modelo 349 es una declaración mensual.

Cada mes presentas el 349 de tus operaciones intracomunitarias del mes anterior, salvo las de julio, que las puedes declarar hasta septiembre.

Pero es trimestral (cada 3 meses) si:

- El importe de tus ventas europeas no supera los 50.000 € en el trimestre en curso y los cuatro trimestres naturales anteriores

- O solo haces compras europeas (sin ventas)

Por ejemplo, si en el primer trimestre de 2026, y todo el 2025, tus ventas europeas no superaron los 50.000 €, la presentación es trimestral.

Pero pongamos que pasado el primer trimestre de 2026, superan esa cifra: entonces deberás presentar el modelo 349 al siguiente mes.

¿Cuándo se presenta el modelo 349?

Hablemos de fechas de presentación del modelo 349:

- Si es mensual, debes presentarlo en los primeros 20 días hábiles del mes siguiente. Para tus ventas europeas de julio, tendrás de fecha límite hasta el 20 de septiembre (si cae en festivo o fin de semana, se aplaza al siguiente día laborable).

- Si es trimestral, en los primeros 20 días laborables del mes posterior.

¿Cuáles son las sanciones por no presentar el modelo 349?

Si no presentas el modelo 349, o lo presentas fuera de plazo:

- Antes de que Hacienda te lo notifique (con un requerimiento), la sanción mínima es de 150 €.

- Con requerimiento de Hacienda, la sanción mínima es de 300 €.

La sanción máxima puede llegar a los 20.000 €, dependiendo del volumen de tus compras y ventas 😱

Así que mejor pasemos a cómo presentarlo, ¿no crees? 😬

¿Cómo presentar el modelo 349?

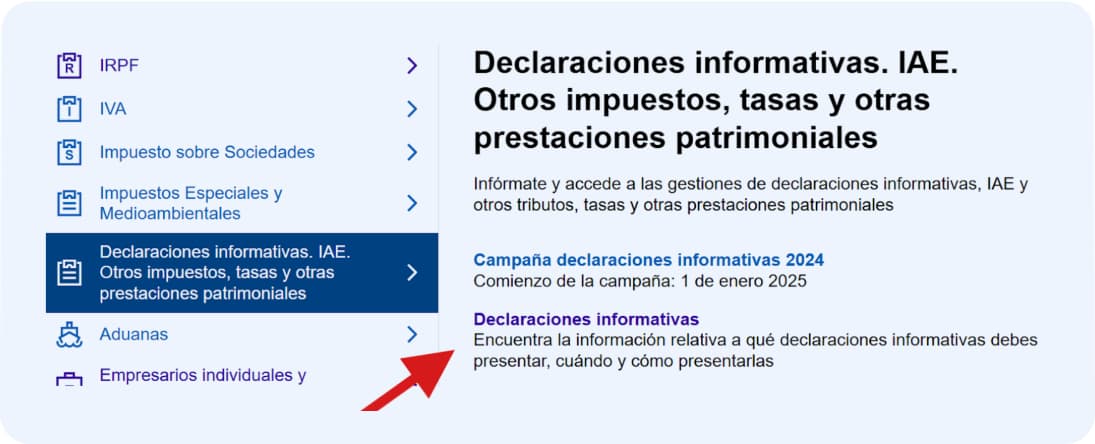

En esto no hay pérdida: la presentación es telemática, en la sede electrónica de la Agencia Tributaria (o AEAT).

Al entrar en su web, clica sobre la pestaña Información y gestiones y elige la opción Declaraciones informativas. IAE. Otros impuestos, tasas y otras prestaciones patrimoniales:

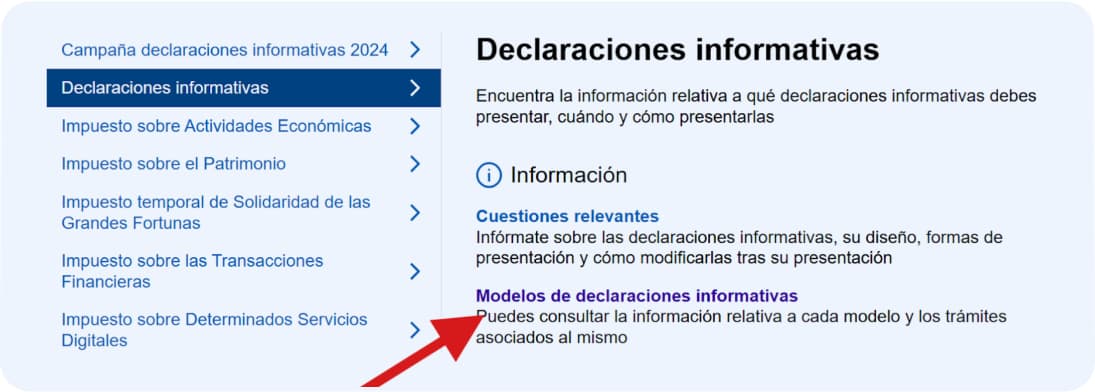

Luego clica sobre Declaraciones informativas:

En la siguiente página, elige la opción de Modelos de declaraciones informativas:

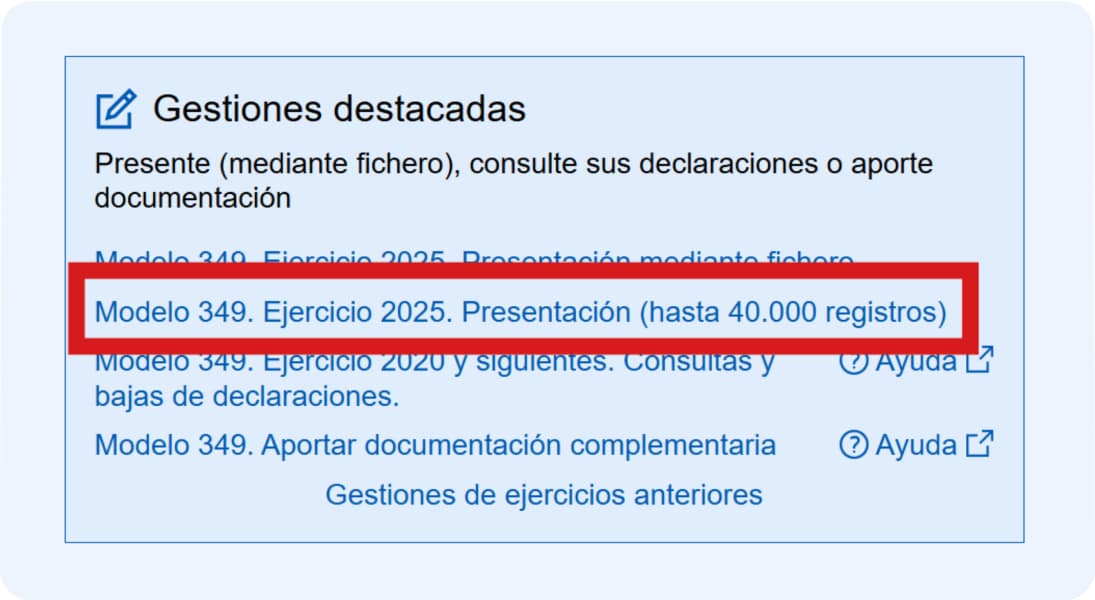

Te aparecerá un listado kilométrico de modelos informativos. Elige el modelo 349 y en Gestiones destacadas, la opción de presentación:

Para entrar al trámite, tendrás que identificarte con el DNI electrónico, el certificado digital o la clave móvil (antes clave PIN).

Una vez dentro, ya puedes ponerte manos a la obra 🧑🏭

Cómo rellenar el modelo 349: casilla a casilla y con ejemplos

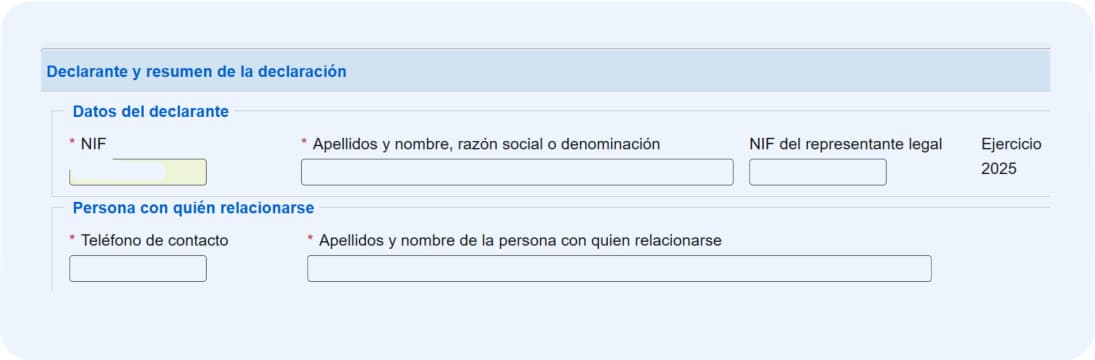

Al entrar en el formulario del modelo 349, lo primero que debes hacer es identificarte como declarante:

- Número de NIF (DNI o NIE, si eres autónomo)

- Periodo de declaración (mes o trimestre de las operaciones que vas a declarar)

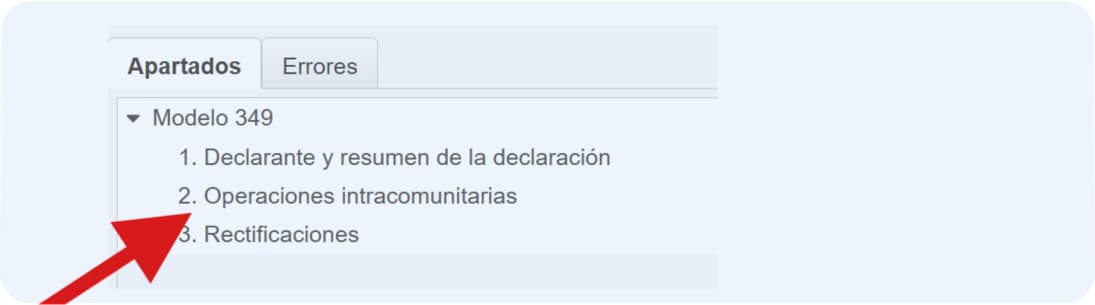

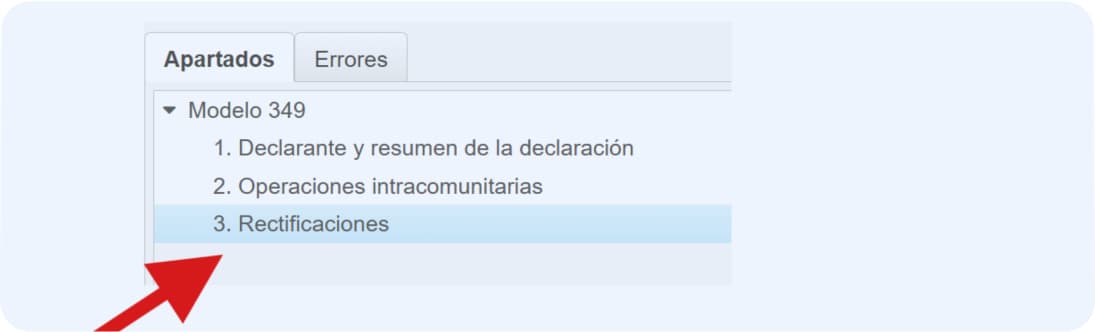

Pasado este primer trámite, verás que el modelo 349 consta de 3 apartados:

- Declarante y resumen de la declaración

- Operaciones intracomunitarias, donde declaras tus compras y ventas europeas

- Rectificaciones, para declarar

¡Vayamos por partes!

Instrucciones para rellenar los datos de declarante del modelo 349

En el apartado de Declarante y resumen de la declaración, solo debes indicar tu nombre y apellidos y un teléfono y persona de contacto:

La información restante —el resumen de la declaración— se rellena automáticamente a medida que cumplimentas los otros dos apartados.

Cómo rellenar el apartado de operaciones intracomunitarias del modelo 349 (con un ejemplo sencillo)

Aquí llega el momento más esperado (para Hacienda, sin duda): declarar tus compras y ventas europeas.

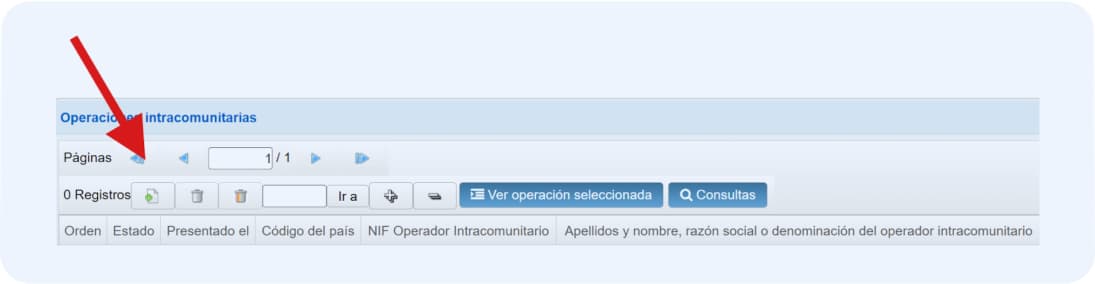

Para esto, dirígete al apartado de operaciones intracomunitarias. Lo encontrarás en la parte inferior del formulario:

Las operaciones debes registrarlas por cliente o proveedor europeo y tipo de operación (compra o venta de un bien, prestación de un servicio, etc.):

- Clica en el icono de nuevo registro:

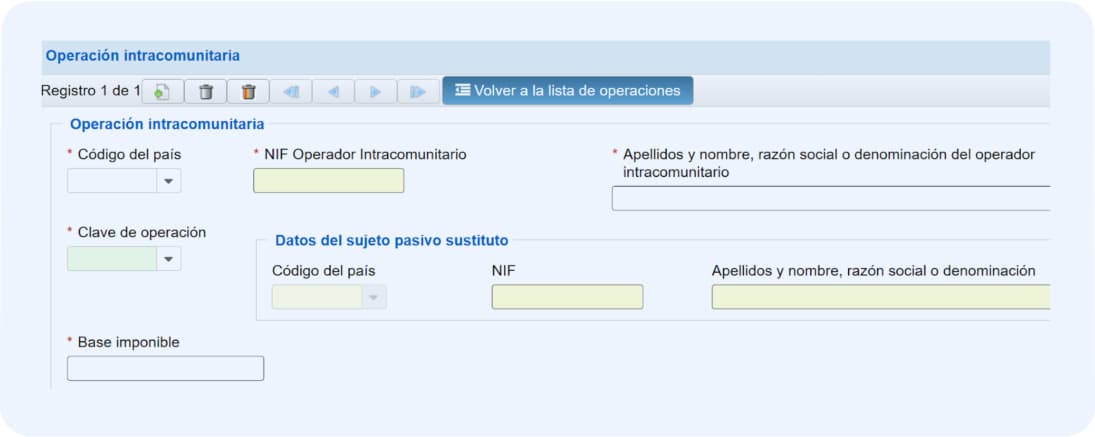

- Indica el país de tu cliente o proveedor, su NIF-IVA (sin el prefijo del país), su nombre y apellidos (si es autónomo) o razón social (si es empresa)

- La clave de operación, es decir, el tipo de operación intracomunitaria: entrega de bien exenta, adquisición (o compra) de bienes, prestación de servicio, etc. Luego le dedicaremos un apartado completo.

- La base imponible (o importe sin IVA):

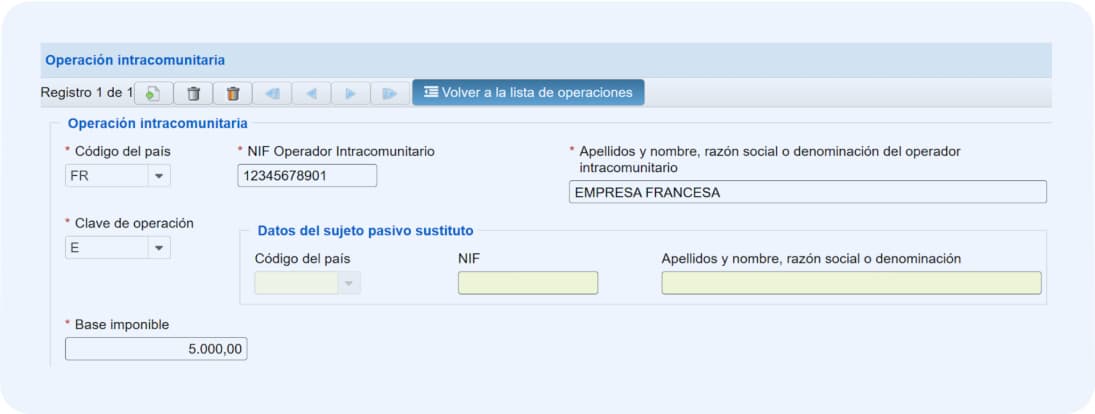

Por ejemplo, pongamos que has vendido productos a una empresa francesa con NIF-IVA FR12345678901, por un importe (sin IVA) de 5.000 €.

Lo rellenarías así:

- Código de país: FR (Francia)

- NIF de operador intracomunitario: 12345678901

- Su razón social (porque es una empresa)

- Clave de operación: entrega intracomunitaria (clave E)

¡Así de simple!

Sin embargo, hay un aspecto que genera dudas: las claves de operación. ¿Qué son? ¿Qué poner?

Vamos a verlo con más detalles a continuación 😉

¿Qué significan las claves de operaciones del modelo 349?

En el modelo 349, las distintas operaciones intracomunitarias se ordenan por claves.

Como son 10, vamos a explicarlas una a una.

Y con ejemplos, para que no te pierdas al rellenar esa información… tan clave 😉

Clave A del modelo 349: adquisiciones intracomunitarias de bienes

Se usa cuando compras bienes (productos físicos) a una empresa (o autónomo) de otro país de la UE y el transporte se hace desde ese país hasta España.

Por ejemplo, tienes una tienda online de productos electrónicos y compras 50 móviles a un proveedor alemán.

Como los móviles se envían desde Alemania a España, debes incluir esta operación con la clave A.

Clave E del modelo 349: entregas intracomunitarias de bienes

Lo contrario de la operación anterior: vendes bienes a una empresa de otro país de la UE y el transporte va desde España hasta ese país.

Pongamos que vendes muebles de oficina a una empresa francesa en Burdeos.

Como los muebles viajan desde tu almacén en Valencia hasta Burdeos, debes incluirla con la clave E.

Clave T del modelo 349: operaciones triangulares

Una operación triangular es aquella en la que actúas como intermediario en una venta entre dos empresas de distintos países de la UE y los bienes no los envías tú desde España.

Por ejemplo, un cliente italiano te compra maquinaria, que a su vez tú compras a un proveedor alemán.

Como la maquinaria viaja directamente de Alemania a Italia, debes declararla con la clave T.

Clave S del modelo 349: prestaciones intracomunitarias de servicios

Aquí entran los servicios que tú prestas a un autónomo o empresa de otro país de la UE.

Por ejemplo, eres diseñador web y un cliente en Portugal te contrata para diseñar su página web.

Como es un servicio intracomunitario, debes declararlo con la clave S.

Clave I del modelo 349: adquisiciones intracomunitarias de servicios

Se refiere a un servicio que contratas a una empresa o autónomo de otro país de la UE.

Por ejemplo, para publicitar tus servicios en holandés en tu web, contratas una agencia publicitaria en Holanda.

Como es un servicio prestado desde otro país de la UE y tú eres el cliente (autónomo), debes declararlo con la clave I.

Clave M del modelo 349: entregas de bienes tras una importación exenta

Alude a cuando importas bienes desde fuera de la UE y, tras su llegada a España, los envías a otro país de la UE sin pagar IVA en la aduana.

Por ejemplo: importas un lote de cámaras de EE. UU., pero en lugar de venderlas en España, las envías directamente a un cliente en Bélgica.

Como la importación está exenta de IVA y la mercancía no se queda en España, declaras la operación con la clave M.

Clave H del modelo 349: entregas intracomunitarias tras una importación exenta (representante fiscal)

Similar a la clave M, pero se usa cuando la operación se hace a través de un representante fiscal en España.

Es decir, un autónomo o empresa que actúa en nombre de la empresa extranjera en España y se encarga de sus obligaciones fiscales.

Este sería el caso, por ejemplo, de una empresa japonesa que importa productos a España, pero su representante fiscal en Madrid se encarga de venderlos a otro país de la UE, como Italia.

Como es una entrega intracomunitaria tras una importación exenta, se declara con la clave H.

Clave R del modelo 349: ventas en consigna

Las ventas en consigna consisten en enviar productos a un cliente sin venderlos directamente.

Y el cliente solo los paga cuando los usa o vende.

Por ejemplo, fabricas ropa deportiva, envías un stock a una tienda en Alemania, pero la tienda no te paga hasta que venda la ropa.

Como los bienes siguen siendo tuyos hasta que se vendan, debes declararlo con la clave R.

Clave D del modelo 349: devolución de bienes de ventas en consigna

Se usa cuando los bienes que enviaste en consigna vuelven a España porque el cliente no los ha vendido.

Siguiendo el ejemplo anterior, la tienda alemana te devuelve parte del stock porque no lo ha vendido.

Esa devolución debes declararla con la clave D.

Clave C del modelo 349: cambio de destinatario en ventas en consigna

Más sobre ventas en consigna. En este caso, los productos enviados cambian de destinatario antes de venderse.

Por ejemplo: el stock de ropa que enviaste a una tienda alemana, decides enviarlo luego a otra tienda en Dinamarca.

Como cambió el destinatario de los bienes en consigna, debes declarar la operación con la clave C.

Resumen de las claves de operaciones en el modelo 349 y cuándo usarlas

| Clave | Tipo de operación |

| A | Compras bienes a otro país de la UE |

| E | Vendes bienes a otro país de la UE |

| T | Eres intermediario en una venta entre dos países de la UE (y no te encargas de enviar los bienes desde España) |

| S | Prestas servicios a otro país de la UE |

| I | Contratas servicios de otro país de la UE |

| M | Importas bienes y los envías a otro país de la UE (sin pagar IVA en aduana) |

| H | Igual que «M», pero a través de un representante fiscal |

| R | Envío de bienes en un acuerdo de venta en consigna |

| D | Devolución de bienes de una venta en consigna |

| C | Cambio de destinatario en una venta en consigna |

Con esto ya lo tendrías todo listo para presentar el modelo 349 a la AEAT.

Pero, por si acaso, vamos a detenernos en otro apartado —el último— que también trae de cabeza a algunos autónomos: las rectificaciones en el modelo 349.

¡Vamos a verlas! 👀

Las rectificaciones en el modelo 349

Rectificar es corregir. Ya sea por error u omisión (un olvido, vamos).

En el modelo 349, el apartado de Rectificaciones está pensado para declarar las facturas rectificativas de operaciones europeas ya declaradas en un periodo anterior (mes o trimestre, según el importe de tus ventas europeas).

Es decir:

- Corregir errores en el importe de una factura intracomunitaria ya declarada. Por ejemplo, en una venta a un cliente europeo incluiste el IVA. Y en lugar de facturarle 1.000 €, le facturaste 1.210 € (con un IVA del 21 %).

- Corregir errores en un dato identificativo como el NIF-IVA o el nombre de la empresa o autónomo de una operación ya declarada.

- Corregir un error al identificar la clave de operación de una venta o compra europeas ya declaradas. Una entrega de bienes la identificaste con la clave A (de compras de bienes) en lugar de la clave E.

- Informar sobre devoluciones, facturas impagadas o descuentos en operaciones ya declaradas; o ventas o compras que declaraste y al final se cancelaron (según el artículo 80 de la ley de IVA).

Las rectificaciones se incluyen en el modelo 349 del mes o trimestre en que informarte a tu cliente del error (emitiendo una factura rectificativa); o en el que te informó tu proveedor cuando el cliente eres tú.

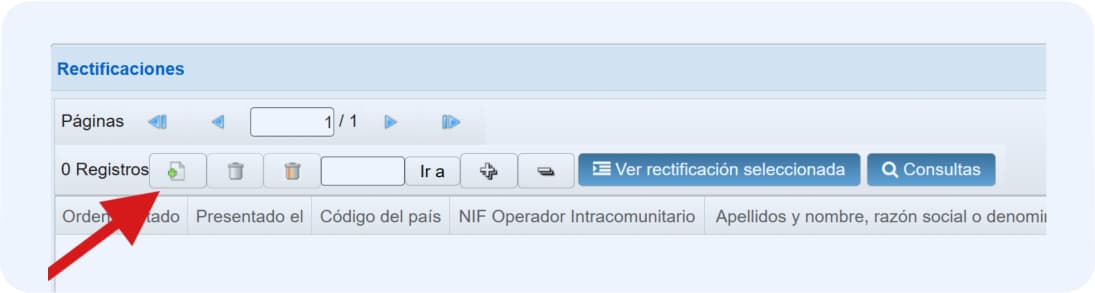

Para rectificar estas operaciones, has de seguir estos pasos:

- En Rectificaciones, clica en la pestaña Nuevo registro:

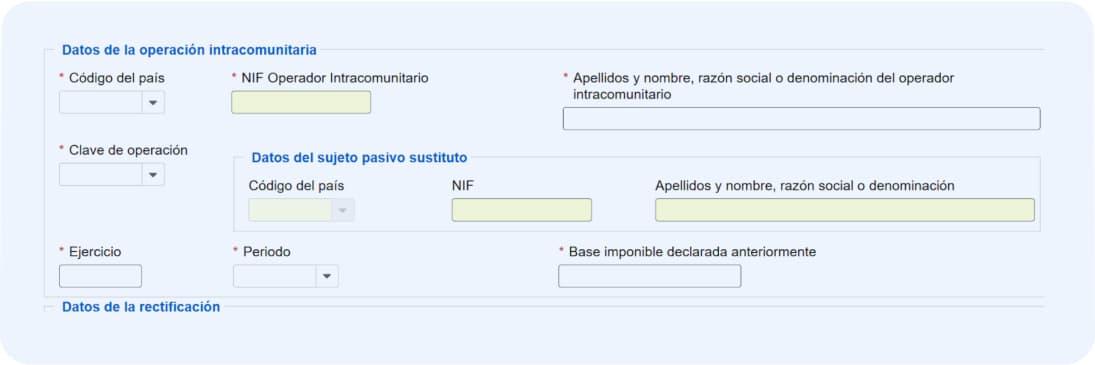

- Se abrirá un nuevo formulario: detalla los datos de la operación, tal y como la declaraste originalmente. Si, por ejemplo, la operación la declaraste en diciembre de 2024, detállala tal cual: mismo código de país, igual NIF-IVA, nombre y apellidos o razón social, clave de operación, ejercicio (año), periodo (mes o trimestre) y base imponible (importe sin IVA).

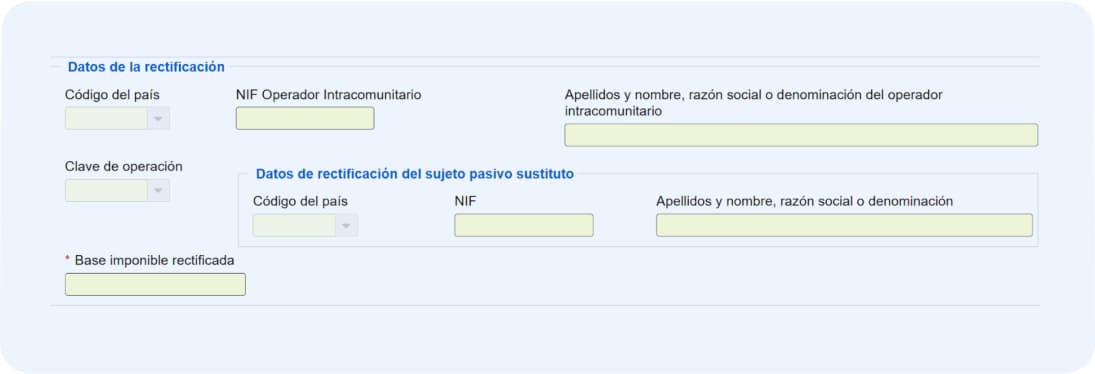

- En el mismo formulario, indica los datos que rectificas: NIF del operador (tu cliente o proveedor), nombre y apellidos o razón social y base imponible rectificada (importe sin IVA que rectificas)

¿Lo vemos con unos ejemplos?

1) Ejemplo de rectificaciones en el modelo 349: error en un importe (por devolución)

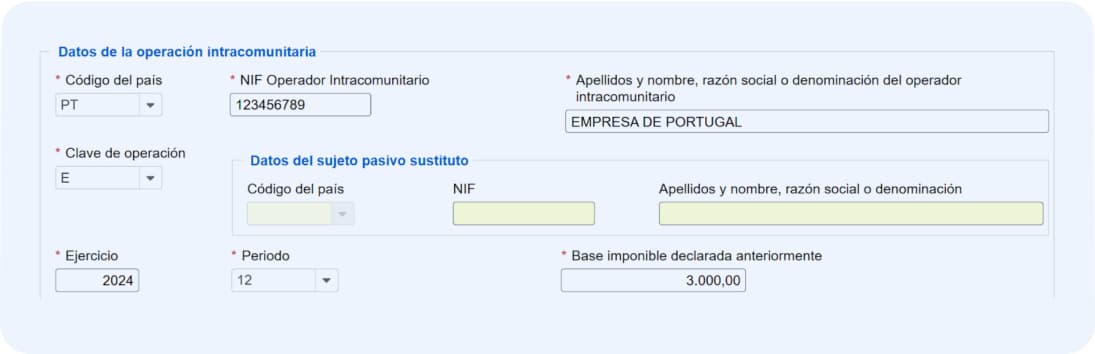

Pongamos que en diciembre de 2025, vendiste unos productos a una empresa de Portugal por 3.000 € (sin IVA).

Y así lo declaraste en el modelo 349 de enero de 2026.

Por defectos en algunos productos, tu cliente te devuelve una parte, valorada en 500 €.

Por lo que al final la operación ha quedado en 2.500 €, en lugar de los 3.000 € iniciales (a veces pasa).

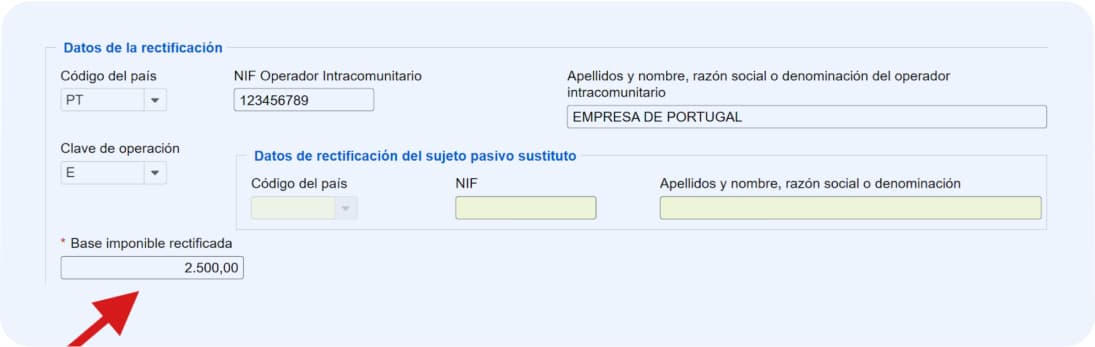

Pues bien, así debes rectificarlo en el siguiente modelo 349 (de febrero de 2026):

- Introduce los datos tal y como los declaraste en el modelo 349 de enero: NIF del cliente portugués, razón social, clave de operación (E), base imponible (3.000 €), el año (ejercicio) y mes o trimestre (periodo) en que se produjo la venta.

- En el subapartado de Datos de la rectificación, se copian automáticamente los datos del subapartado anterior. Modifica la casilla de Base imponible rectificada con el importe final rectificado. En el ejemplo, descontando los 500 € a los 3.000 €: 2.500 €.

Con esto ya tendrías la rectificación solucionada 😃

¡Ojo! Si la rectificación es del mismo periodo (mes o trimestre de declaración) no debes indicarlo en rectificaciones. Basta con declararla en el apartado de operaciones.

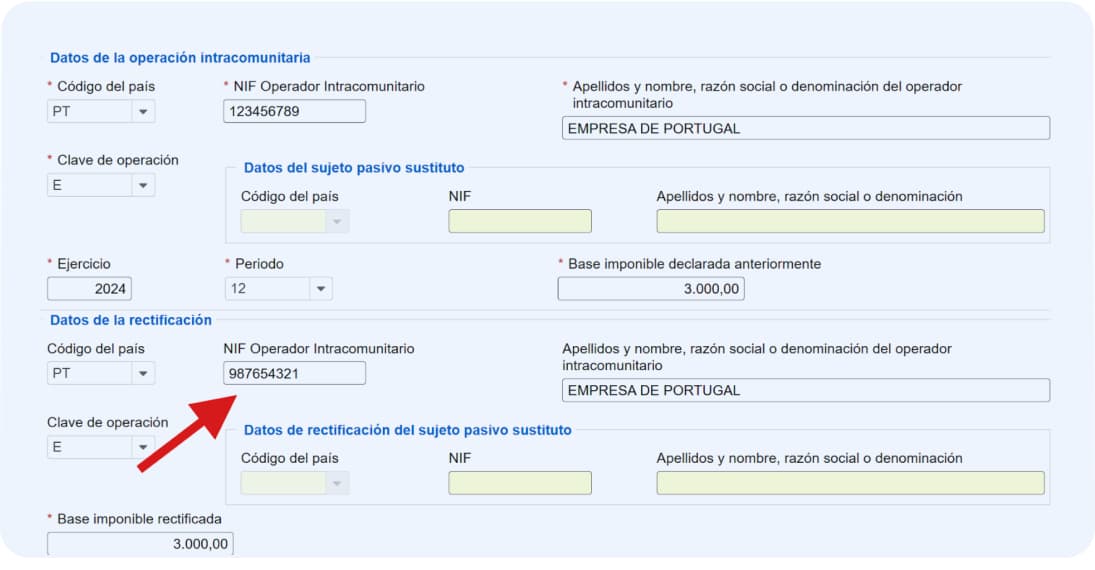

2) Ejemplo de rectificaciones en el modelo 349: error en el NIF-IVA de tu cliente

Ahora digamos que el error está en un dato identificativo: pusiste el NIF-IVA equivocado de tu cliente.

La rectificación sigue el mismo procedimiento que en el ejemplo anterior.

Pero en lugar de corregir el importe en el subapartado de rectificación, corriges el NIF-IVA.

Vayamos por pasos:

- En Datos de la operación intracomunitaria, introduce los datos tal y como los presentaste en el modelo 340 anterior

- En Datos de la rectificación, cambia el NIF de operador intracomunitario por el correcto:

¿Ves qué fácil?

Engorroso… pero fácil 😉

Cómo terminar de presentar el modelo 349 en 3 pasos (rápidos)

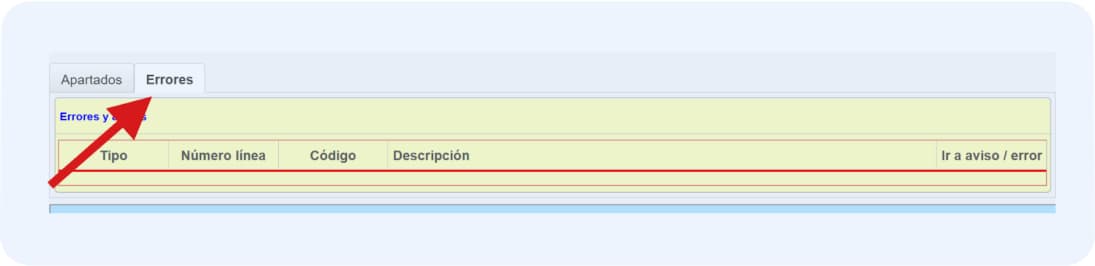

Para terminar de presentar tu modelo 349, solo debes completar 3 pasos rápidos:

- Revisa el resumen de las operaciones. Si llevas un registro paralelo (con un programa de contabilidad) de tus operaciones europeas, comprueba que coinciden:

- ¿Hay errores? El subapartado de errores te puede informar no solo de un error, sino también de una omisión.

- Clica en Firmar y enviar 🙂

¡Y así de fácil!

¿O te ha parecido complicado? Lo que está claro es que consume tiempo.

Un tiempo que puedes ahorrar presentándolo con un software de impuestos para autónomos en un par de clics.

¡Y sin errores!

Preguntas frecuentes sobre el modelo 349

¿El modelo 349 tiene resumen anual?

No, el modelo 349 no tiene resumen anual ni es posible presentarlo anualmente.

En algunos sitios web todavía se menciona, porque hasta 2020 era posible.

¿Es obligatorio presentar el modelo 349 si no hay operaciones?

No debes presentar el modelo 349 si no hay operaciones.

¿Cómo declarar un importe negativo en el 349?

En el modelo 349 todos los importes han de ser positivos.

Si tienes una factura negativa o de abono, en el apartado de Rectificaciones del modelo 349 debes indicar el importe final de la operación.

Es decir, si la venta original tenía un importe de 2.000 € y luego hiciste una factura negativa de – 500 €, en Rectificaciones anota como importe rectificado 1.500 € (2.000 € – 500 €) con signo positivo.

¿Cuál es el límite mensual para declarar el 349?

El modelo 349 debes presentarlo cada mes si el importe de tus ventas europeas supera los 50.000 € (las compras europeas no cuentan).

La periodicidad es trimestral cuando en el trimestre de declaración, más los cuatro anteriores, no superas los 50.000 € en ventas intracomunitarias (sin contar las compras).

¿Qué facturas se declaran en el 349?

En el modelo 349 debes declarar tus facturas europeas, es decir, aquellas que envías a (o recibes de) autónomos o empresas de otro país de la UE.

¿Qué es una operación triangular intracomunitaria?

Una operación triangular intracomunitaria es aquella en la que un autónomo o empresa vende productos a un cliente de otro país europeo, pero los bienes se envían directamente de un tercer país de la UE.

Por ejemplo: como autónomo recibes un pedido de un cliente portugués. Los bienes se fabrican en Italia y se envían directamente a Portugal.

¿Cuál es la diferencia entre Intrastat y el modelo 349?

La diferencia principal entre Intrastat y el modelo 349 es su finalidad.

Intrastat es una declaración estadística obligatoria para quienes facturan más de 400.000 € al año en operaciones intracomunitarias (compras y ventas).

Sirve para recopilar datos sobre el comercio de bienes dentro de la UE.

El modelo 349 es una declaración informativa con fines fiscales que detalla todas tus operaciones europeas, con independencia del importe.

Sirve para que Hacienda controle este tipo de transacciones que se facturan sin IVA.

«Declarando te quita dolores de cabeza, es económico y no tienes problemas al presentar tus declaraciones»

«Declarando es la única asesoría que me ofrece una solución integral: envío de facturas, control de gastos, presentación de impuestos… ¡puedo gestionarlo todo desde su aplicación! No me canso de recomendarla a todos los autónomos que queremos centrarnos en nuestro negocio y no perder el tiempo en tareas administrativas»

«Desde que me hice autónomo siempre he tenido muchas dudas por falta de información y eso me hacía no tener el control absoluto de mi negocio. Declarando no solo me resuelve las dudas sino que ellos se involucran en mejorar mis finanzas. Un equipo de profesionales y un soporte muy cercano.»

«Hace 2 años descubrí Declarando y me dieron de alta en autónomos online. En este tiempo, me han ayudado a centrarme en mi negocio, ofreciéndome una aplicación intuitiva y un servicio impecable. Mi agradecimiento sincero a todo el equipo que lleva mi cuenta.»

Proyecto de internacionalización IVACE con apoyo del FEDER

Proyecto acogido a las ayudas de IVACE cofinanciado por la Unión Europea dentro del Programa Operativo FEDER de la Comunitat Valenciana 2014-2020.