Venimos a arrojar un poco de luz porque lo sabemos, la diferencia entre rendimientos del trabajo y rendimientos de la actividad económica no suele estar muy clara. Y aunque pueda parecerlo, no son lo mismo.

Ya te adelantamos que siendo autónomo en pluriactividad, tienes ambos rendimientos y debes incluirlos en tu renta.

Ahora te contamos la diferencia entre rendimientos del trabajo y de la actividad económica y te explicamos cómo incluirlos en tu declaración de IRPF siendo autónomo en pluriactividad.

Qué son los rendimientos del trabajo y cómo se diferencian de los de actividades económicas

Los rendimientos del trabajo están definidos dentro de la ley del IRPF.

Los rendimientos del trabajo son las contraprestaciones en forma de dinero (sueldo) o en especie (p.ej: vehiculo de empresa) que provengan del trabajo personal o de la relación laboral.

Mientras que los rendimientos de actividades económicas son todos los ingresos procedentes del trabajo personal, siempre que se desarrolle una actividad, utilizando medios materiales y recursos humanos, para producir o distribuir bienes o servicios.

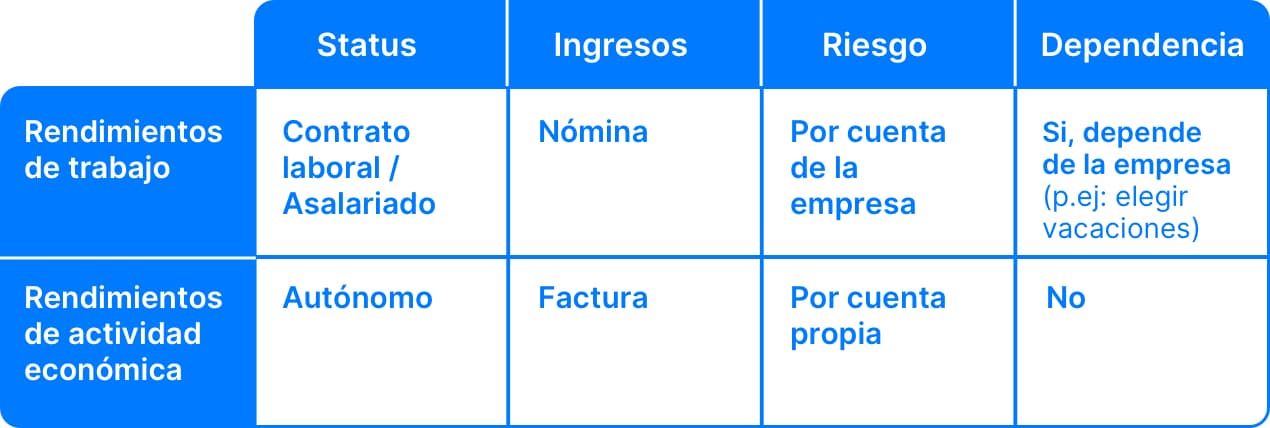

Para ayudarte a distinguir entre rendimientos de trabajo y rendimientos de actividad económica te dejamos esta tabla:

En síntesis, la principal diferencia entre rendimientos del trabajo y actividades económicas es que los rendimientos del trabajo son los ingresos por cuenta ajena mientras que las actividades económicas son los ingresos por cuenta propia.

Es decir, son dos conceptos diferentes, por ello tributan en apartados de Renta diferentes. Los ingresos de actividad económica nunca serán rendimientos del trabajo porque no reúnen las condiciones: relación laboral, estatutaria, es decir; ajeneidad. Por esta razón, como autónomo no puedes decir que los rendimientos del trabajo deriven de tu actividad.

En ese caso, para una relación mercantil con contrato de prestación de servicios como profesional por cuenta propia, se dice que da lugar a rendimientos de la actividad económica y no a rendimientos del trabajo.

Ejemplo de rendimiento del trabajo

Un ejemplo claro de rendimientos del trabajo son el salario y las comisiones que recibe el empleado por parte del empleador. Estos deben considerarse un rendimiento del trabajo.

Por otro lado, las ganancias por prestar un servicio siendo informático por cuenta propia son rendimientos de la actividad económica y no del trabajo.

Ahora viene el quid de la cuestión porque, para rizar el rizo, si eres autónomo en pluriactividad, tienes rendimientos del trabajo y rendimientos de la actividad económica. Y debes conocer sus diferencias.

Rendimientos del trabajo para autónomos en pluriactividad

Partimos de la base de que ser autónomo y trabajador por cuenta ajena es legal y compatible. Esto se conoce como ser un autónomo pluriactivo o autónomo en pluriactiviadad.

Significa que, además de tu trabajo por cuenta propia, tienes un contrato como asalariado del que obtienes unos rendimientos del trabajo.

Por tanto, en tu declaración de la renta tienes que incluir tanto tus rendimientos de trabajo como los rendimientos derivados de tu actividad por cuenta propia.

Cómo se declaran los rendimientos del trabajo en la renta siendo pluriactivo

Tienes todas las obligaciones de ambos regímenes, pero solo presentas una única y misma presentación donde se incluirán los rendimientos por tus dos tipos de actividad como autónomo y como trabajador por cuenta ajena.

Estos se añaden en la renta anual.

Lo único que debes tener en cuenta es que cada uno de ellos se rellena en apartados diferentes.

Ya sabes que desde Declarando podemos ayudarte a presentar tu declaración de la renta como autónomo en pluriactividad.

Si quieres más información, puedes solicitar una llamada gratuita de asesoramiento con nuestro equipo de expertos y ellos resuelven tus dudas en el momento.