- ¿Qué es la pluriactividad de los autónomos?

- ¿Cómo ser autónomo en pluriactividad?

- ¿Cuánto se paga de autónomo en pluriactividad?

- Cómo calcular la cuota de autónomos en pluriactividad

- ¿Qué bonificaciones tiene un autónomo en pluriactividad?

- ¿Cómo funciona la devolución por exceso de cotización en pluriactividad?

- ¿Cómo funciona la pluriactividad y la baja médica?

- ¿Cómo afecta la pluriactividad al paro?

- ¿Cómo afecta la pluriactividad a la jubilación?

- ¿Cómo se tributa en pluriactividad?

- Pluriactividad: ventajas y desventajas

- 5 dudas sobre la pluractividad

Sí, puedes ser autónomo y asalariado (o trabajador por cuenta ajena) a la vez.

La ley en España no solo lo permite: también lo regula.

Por ejemplo, lo que pagas de autónomo en pluriactividad a la Seguridad Social. Así como las bonificaciones o las prestaciones sociales.

Para un autónomo en pluriactividad, la ley lo tiene todo “atado y bien atado”, como dijo el viejo dictador. Pero en versión autónomos y con menos drama histórico 😉

Así que en esta guía vamos a deshacer el nudo de lo que dice la ley, de manera clara y directa: cuánto debes pagar en pluriactividad, cómo has de cotizar a la Seguridad Social (y sus bonificaciones) y qué hay de Hacienda.

¿Empezamos? ¡Vamos allá!

¿Qué es la pluriactividad de los autónomos?

Nuestro sistema de seguridad social está formado por un régimen general y varios regímenes especiales:

- En el régimen general cotizan los asalariados (o trabajadores por cuenta ajena)

- Entre los regímenes especiales, destaca el RETA, que es el régimen de los autónomos

Pues bien, un autónomo en pluriactividad es aquel que cotiza en dos regímenes distintos de la Seguridad Social: en el RETA (como autónomo) y en el régimen general (como empleado de una empresa).

Por lo que, retomando la pregunta inicial: sí, puedes ser autónomo y asalariado.

Y a continuación te explicaremos cómo.

¿Cómo ser autónomo en pluriactividad?

Para ser autónomo en pluriactividad solo hay un camino: darte de alta de autónomo… y tener un empleo por cuenta ajena 😉

Esto significa, por lo que hace a darse de alta de autónomo:

- Inscribirte en el RETA de la Seguridad Social

- Darte de alta en el censo de profesionales y empresarios de Hacienda

El alta debes solicitarla antes o el mismo día que vas a iniciar tu actividad. Nunca después.

Pero tampoco mucho antes: hasta 60 días antes de empezar.

¿Cómo hacer el alta de autónomo pluriactivo en la Seguridad Social?

Para el alta de autónomo en la Seguridad Social, te recomendamos la plataforma Importass.

Es más fácil y hasta didáctico: te guía paso a paso y te explica lo más básico.

Como el trámite es online, necesitarás un certificado electrónico como el certificado digital, el DNI electrónico o la Clave PIN.

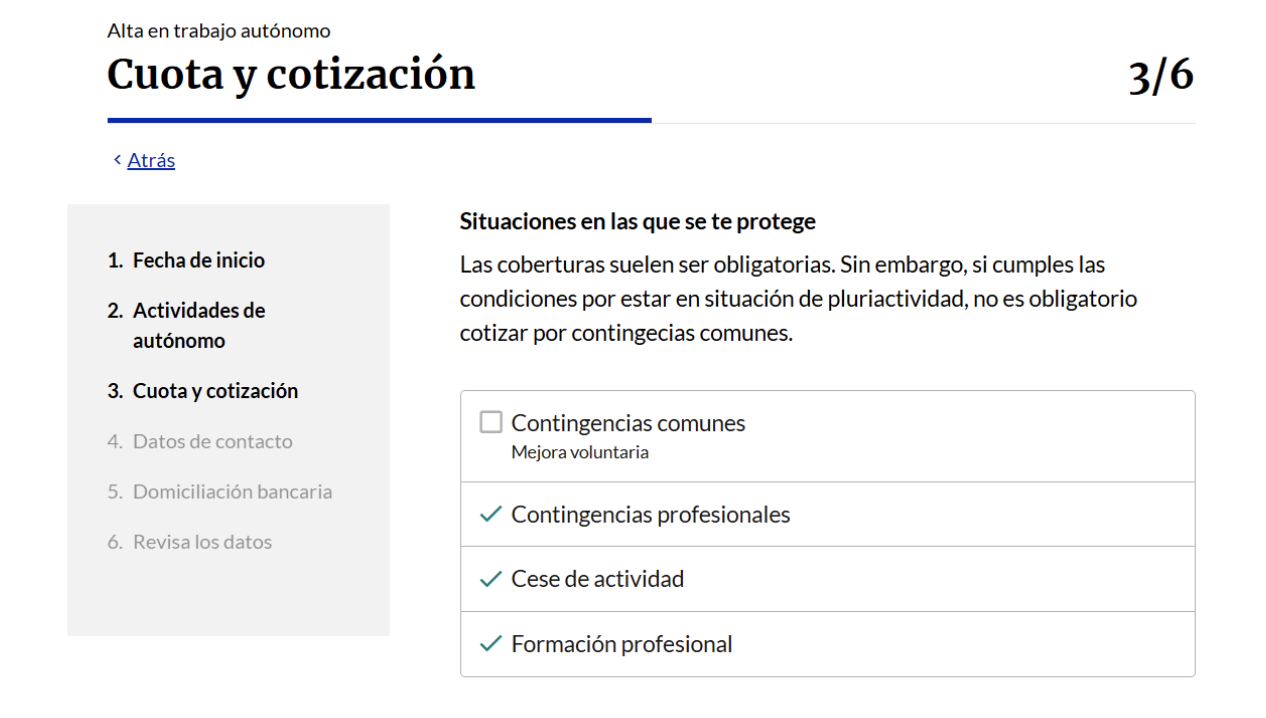

Al solicitar el alta en el RETA, debes informar que vas a compatibilizar el trabajo de autónomo con otro por cuenta ajena:

El siguiente paso tiene que ver con tus cotizaciones.

Como te explicaremos con más detalle, la cotización por contingencias comunes (enfermedad y accidentes no laborales) es voluntaria. Aunque no en su totalidad.

Al cotizar por este concepto como empleado, puedes ahorrarte esta cotización como autónomo:

En el siguiente apartado te explicaremos cómo funciona tu cotización como pluriactivo.

Antes, veamos brevemente cómo funciona el alta de autónomo en Hacienda.

El alta de autónomo pluriactivo en Hacienda y lo primero que debes saber

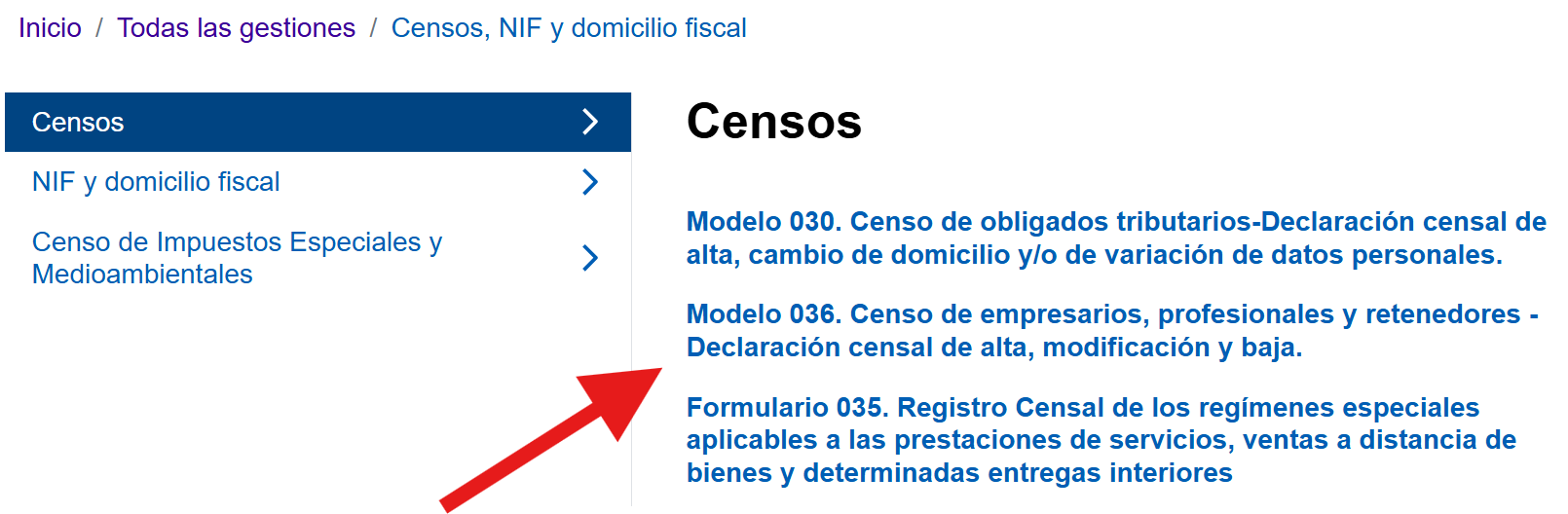

Para darte de alta en Hacienda tienes que presentar el modelo 036 (el modelo 037 ya fue suprimido por Hacienda).

Su presentación puede ser telemática, en la sede electrónica de la Agencia Tributaria (o AEAT).

Para esto tienes que dirigirte a Todas las gestiones, luego clicar en Censos, NIF y domicilio fiscal y ahí elegir la segunda opción: Modelos 036. Censo de empresarios, profesionales y retenedores – Declaración censal de alta, modificación y baja y declaración censal simplificada.

También tienes la opción de presentarlo en persona en una oficina de la AEAT. Para esto, elige la opción Modelo 036. Cumplimentación, validación y obtención en PDF para su impresión.

Al elegir esta opción, primero debes rellenar el formulario en la web de la AEA. Luego podrás descargarlo en PDF e imprimirlo.

El alta de autónomos en Hacienda y el epígrafe de IAE

Para rellenar este formulario, uno de los aspectos más importantes es conocer tu epígrafe del impuesto de actividades económicas (o IAE), un código que describe tu actividad.

Al ser autónomo, no tienes que pagar este impuesto.

Pero sí debes indicar ese código o epígrafe, porque eso determinará tus obligaciones fiscales (qué modelos fiscales presentar, cómo facturar o tus obligaciones contables).

Si tienes dudas sobre tu IAE y alta de autónomo en pluriactividad, puedes reservar una consulta gratis con uno de nuestros mentores fiscales 😊

¿Cuánto se paga de autónomo en pluriactividad? Cuota y cotización

Volvamos al RETA y a la Seguridad Social: ¿Cómo funciona la cotización en pluriactividad?

Al estar dado en dos regímenes distintos, has de cotizar en cada uno por separado:

- En el régimen general como empleado

- En el RETA como autónomo

De tu cotización en el régimen general no debes preocuparte. Como sabrás, es tu empresa la que se encarga de gestionarlo.

Pero de tu cotización al régimen de autónomos, el responsable eres tú.

Cada mes debes pagar la cuota de autónomos. ¿Pero cuánto se paga?

La cuantía depende de dos factores:

- Tus ingresos o rendimientos netos, es decir, tus ingresos después de restar los gastos de tu actividad

- Si has optado por cotizar por contingencias comunes (que es opcional como pluriactivo)

Existe un tercer factor, que son las bonificaciones, unas reducciones que se aplican en tus cotizaciones al comienzo de tu actividad.

Pero sobre estas te hablamos un poco más adelante.

Antes veamos por separado en qué consisten esos dos factores que condiciona tu cotización en pluriactividad.

Cómo calcular la cuota de autónomos en pluriactividad (con ejemplos)

El sistema de cotización de autónomos se basa en tus ingresos reales: cuanto más ganas, más pagas a la Seguridad Social.

¿Pero cómo se calcula la cuota de autónomos?

La Seguridad Social te aplica un tipo de cotización del 31,5 % sobre tu base de cotización cuando cotizas por contingencias comunes.

Si no, te aplica el 29,94 %.

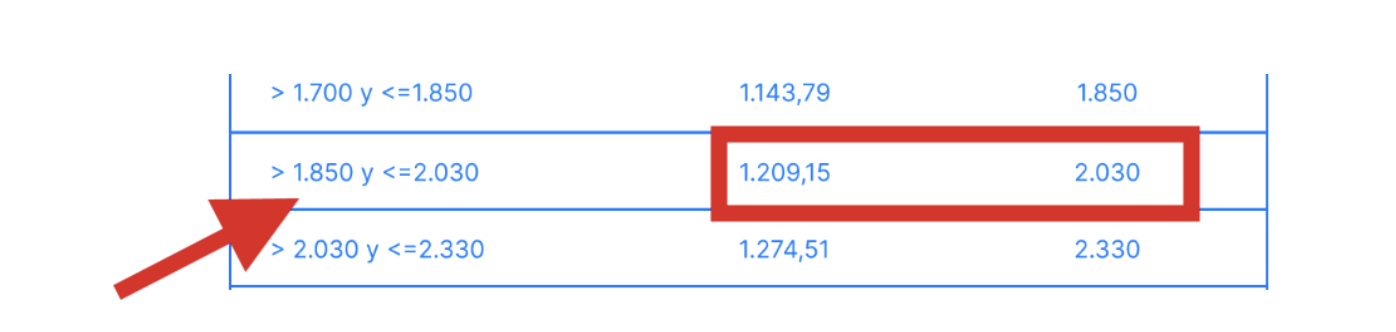

Tu base de cotización depende, a su vez, de tus ingresos reales, que se distribuyen según los siguientes tramos 👇

Base de cotización en caso de pluriactividad (en 2026)

| Tramos de rendimientos netos (€ /mes) |

Base mínima (€ /mes) | Base máxima (€ / mes) |

| < = 670 | 653,59 | 718,94 |

| > 670 y <=900 | 718,95 | 900 |

| >900 y < 1.166,70 | 849,67 | 1.166,70 |

| >= 1.166,70 y <=1.300 | 950,98 | 1.300 |

| > 1.300 y <=1.500 | 960,78 | 1.500 |

| > 1.500 y <=1.700 | 960,78 | 1.700 |

| > 1.700 y <=1.850 | 1.143,79 | 1.850 |

| > 1.850 y <=2.030 | 1.209,15 | 2.030 |

| > 2.030 y <=2.330 | 1.274,51 | 2.330 |

| > 2.330 y <=2.760 | 1.356,21 | 2.760 |

| > 2.760 y <=3.190 | 1.437,91 | 3.190 |

| > 3.190 y <=3.620 | 1.519,61 | 3.620 |

| > 3.620 y <= 4.050 | 1.601,31 | 4.050 |

| > 4.050 y <=6.000 | 1.732,03 | 5.101,20 |

| > 6.000 | 1.928,10 | 5.101,20 |

Estos tramos se actualizan cada año. Los que aquí mostramos son los de 2026, que son una prórroga de los de 2025.

Pues bien, pongamos que tienes unos ingresos netos de autónomo de 2.000 € al mes (después de restar tus gastos).

Según la tabla de cotización, puedes elegir entre cotizar por una base mínima mensual de 1.209,15 € y una máxima de 2.030 €:

Si a estas bases le aplicas el 31,5 %, puedes elegir entre pagar:

- Una cuota mínima mensual: 1.209,15 € x 31,5 % (31,5 / 100) = 380,88 €

- Una cuota máxima mensual: 2.030 € x 31,5 % (31,5 / 100) = 639,45 €

La intuición (y el bolsillo) te pueden inclinar por la cuota mínima, por eso de pagar menos.

Es bueno que tu intuición también sepa que si cotizas menos, luego recibirás una menor prestación por baja de enfermedad, paro o jubilación.

Pero pongamos que no vas a cotizar por contingencias comunes. Entonces la cosa y la cuota cambian.

Cómo calcular la cuota de autónomos en pluriactividad (cuando no cotizas por contingencias comunes)

Fíjate en este desglose:

- Contingencias comunes: 28,30 %

- Contingencias profesionales: 1,3 %

- Cese de actividad (o paro del autónomo): 0,9 %

- Formación profesional: 0,1 %

- Mecanismo de equidad intergeneracional (o MEI): 0,9 %

Si lo sumas, te sale la mágica cifra de 31,5 %, es decir, el tipo de cotización que te aplica la Seguridad Social.

Si eliges no cotizar por contingencias comunes, la Seguridad Social aplicará un tipo reducido del 29,94 %.

Es decir, que a tu base de cotización de autónomos deberás aplicar el 29,94 % para conocer tu cuota mensual.

Si retomamos el ejemplo de antes, podrías elegir entre cotizar cada mes por:

- Una cuota mínima: 1.209,15 € (de base mínima) x 29,94 % (29,94 / 100) = 362,01 €

- Una cuota máxima: 2.030 € (base máxima) x 29,94 % (29,94 / 100) = 607,80 €

Es un ahorro del 1,56 %. Lo que no es un abismo, pero algo es algo…

A no ser, claro, que tengas derecho a bonificaciones.

Si este es el caso, tu cuota de autónomo cambiará por completo.

¿Qué bonificaciones tiene un autónomo en pluriactividad?

Las bonificaciones son reducciones que pagas en tu cuota de autónomo. Pero la Seguridad Social solo las aplica, principalmente, a nuevos autónomos.

Y la bonificación estrella, seas o no pluriactivo, es la tarifa plana.

¿De qué va la tarifa plana para los autónomos en pluriactividad?

La tarifa plana de autónomos consiste en el pago de una cuota fija de 80 € al mes (88,64 € en 2026) durante el primer año de alta.

La puedes prorrogar un año más. La condición es que tus ingresos netos no superen el salario mínimo interprofesional (o SMI) del año cotizado.

Si además padeces una discapacidad igual o mayor del 33 % o eres víctima de violencia de género o terrorista, la tarifa plana inicial dura 2 años y es prorrogable hasta un máximo de 3 años (pagando 160 € al mes).

Para solicitar la tarifa plana, debes cumplir estos requisitos:

- No haber sido autónomo en los últimos 2 años

- No haber disfrutado de esta bonificación en los últimos 3 años

Cumplidos estos requisitos, es el momento de tomar una decisión: la tarifa plana solo la puedes solicitar si cotizas por contingencias comunes.

De lo contrario, no puedes beneficiarte de la tarifa plana. ¿Qué opción elegir, entonces?

¿Qué bonificación por pluriactividad elegir?

Cuando renuncias a cotizar por contingencias comunes en tu cuota de autónomo, te ahorras un 1,56 %.

Retomando el ejemplo de antes: con unos ingresos netos de 2.000 €, en lugar de pagar una cuota mínima de 379,67 € al mes, pagas una mínima de 360,81 €.

Está claro que te sale más a cuenta la tarifa plana, que son 88,64 € al mes.

Otra bonificación por pluriactividad (menos frecuente)

También tienes derecho a otra bonificación, aunque solo si eres autónomo en pluriactividad con una empresa emergente.

¿Y qué es una empresa emergente? Muy resumido:

- Es una empresa de nueva creación que se dedica a la innovación tecnológica

- Debe tener su sede social en España

- Y al menos el 60 % de la plantilla debe tener contrato laboral español

Si este es tu caso, puedes beneficiarte de una bonificación del 100 % en tu cuota de autónomo durante un máximo de 3 años.

Vamos, que no pagas ni un céntimo de cuota.

¿Te parece compleja la cotización de los autónomos en pluriactividad? Esperemos que no, porque todavía no hemos acabado 😬

¿Cómo funciona la devolución por exceso de cotización en pluriactividad?

Cuando estás en pluriactividad, y cotizas por contingencias comunes en el RETA, tienes derecho a una devolución por exceso de cotización.

Pero eso solo te afecta cuando:

- Has cotizado por contingencias comunes en el RETA

- O te beneficias de la tarifa plana

Esta devolución consiste en el 50 % de lo que has cotizado de más por contingencias comunes.

Aunque la Seguridad Social aplica unos límites:

- La suma de lo cotizado por contingencias comunes en el RETA y en el régimen general debe ser igual o superior a 16.672,66 € (en 2026), cifra que varía cada año.

- Se añade un tope del 50 % de las cuotas ingresadas en el RETA por contingencias comunes.

El cálculo y la devolución es de oficio, lo que quiere decir que no debes hacer nada.

Y para devolvértelo, la Seguridad Social se toma su tiempo.

Por ley, tiene 4 meses desde que regulariza las cuotas de los autónomos, es decir, desde que comprueba que cotizaste según tus ingresos reales (y no pagaste más o menos).

En la práctica, ármate de paciencia: en 2025 empezaró a devolver los excesos de cotización de 2023 😬

Como ves, la cotización de los autónomos en pluriactividad es todo un mundo.

Un mundo que lleva a plantearnos otras preguntas y dudas sobre tu cotización y sus prestaciones como la baja médica, el paro o la jubilación 👇

¿Cómo funciona la pluriactividad y la baja médica?

Como autónomo en pluriactividad tienes derecho a una prestación cuando estás de baja médica (o incapacidad temporal, en lenguaje burocrático).

La baja médica puede ser por una enfermedad o accidente no laboral (contingencias comunes), como una gripe o un accidente en tu tiempo libre.

O por un accidente o enfermedad en el trabajo (contingencias profesionales).

Aunque no cotices en el RETA por contingencias comunes, al cotizar como empleado en el régimen general tienes la baja médica cubierta.

Dicho esto, ¿cómo funciona?

- Si no cotizas por contingencias comunes en el RETA, será tu empresa la encargada de tramitar la baja médica.

- Si cotizas por contingencias comunes en el RETA, debes tramitar la baja a través de tu mutua de autónomo (debes elegir una al darte de alta en la Seguridad Social). Como la baja también afecta a tu trabajo como asalariado, tu empresa hará lo mismo.

- Si la baja es por accidente o enfermedad laboral y ha ocurrido mientras trabajabas en tu empresa, será esta la encargada de tramitarla.

- Si la baja laboral ha ocurrido mientras trabajabas de autónomo, debes tramitarla a través de tu mutua.

En todos estos casos, cobrarás la baja por ambos regímenes: el general y el RETA.

Es decir, que recibirás una doble prestación (como asalariado y como autónomo) por cotizar en dos regímenes distintos.

A no ser, claro, que solo cotices por contingencias comunes en el régimen general: en tal caso, si la baja es por una enfermedad o accidente no laboral, cobrarías una sola prestación.

¿Cómo afecta la pluriactividad al paro?

Con el paro ocurre algo distinto a la baja médica.

Por un lado, mientras eres autónomo pluriactivo, cotizas por dos tipos de paro:

- Por cese de actividad, que es como se conoce el paro del autónomo. A no ser que tengas la tarifa plana. En tal caso, no cotizas por cese de actividad.

- Por la prestación de desempleo, que es el paro del asalariado (el de toda la vida, vamos).

Por otro lado, ambas prestaciones son incompatibles. Es más, es incompatible trabajar y cobrar el paro.

Es decir, si como autónomo en pluriactividad pierdes tu trabajo como asalariado, no tienes derecho a cobrar la prestación por desempleo… porque ya trabajas de autónomo.

Pero si dejas tu actividad como autónomo mientras eres empleado, sí puedes hacer compatible la prestación por cese de actividad con tu trabajo.

Con una condición: que la retribución mensual media de los últimos 4 meses esté por debajo del salario mínimo interprofesional.

¿Y qué pasa si pierdes tu trabajo y te das de baja en autónomos?

- Si la baja en el RETA es posterior a tu despido, la Seguridad Social podría denegarte el paro.

- Solo si te has dado de baja en el RETA antes del despido, la Seguridad Social aceptaría tu solicitud de paro.

Sigamos con más prestaciones 👇

¿Cómo afecta la pluriactividad a la jubilación?

Cuando eres autónomo en pluriactividad, cotizas por tu jubilación de manera doble: como autónomo y como empleado.

¿Quiere decir esto que cobrarás dos pensiones de jubilación?

Sí y no:

- Sí, si has cotizado al menos 15 años en cada régimen. Por ejemplo, 35 años como empleado y 18 como autónomo.

- No, si no has llegado a cotizar ese tiempo. Por ejemplo, 35 años como empleado y 10 como autónomo (aquí solo recibirás la jubilación como empleado).

Ahora bien, ponte en el segundo caso: no has cotizado lo mínimo (15 años) como autónomo. ¿Significa eso que ese tiempo cotizado no cuenta para tu jubilación?

Afortunadamente, sí 😊

La Seguridad Social sumará lo cotizado en el RETA a lo que has cotizado como asalariado. Por lo que tu pensión será algo más generosa.

¿Cómo se tributa en pluriactividad?

Tus obligaciones con Hacienda se multiplican cuando eres autónomo en pluriactividad 😔

Pero no por el simple hecho de tener dos trabajos: sino por ser autónomo.

Y ser autónomo supone muchas más obligaciones fiscales que ser asalariado.

Para hacerte una idea, debes:

- Declarar el IVA de tu actividad cada trimestre con el modelo 303 (salvo que tu actividad esté exenta)

- Adelantar cada trimestre el 20 % de tus beneficios en el IRPF (impuesto sobre la renta) presentando el modelo 130. Esto no debes hacerlo si tu actividad es profesional o artística y aplicas retenciones en el 70 % o más de tus facturas.

- Ingresar las retenciones que te hayan aplicado en una factura de gasto (con el modelo 111) o en el alquiler de un despacho u oficina (modelo 115).

Y esto es solo un breve resumen sobre tus impuestos de autónomo, entre los que cabe destacar el más importante de todos: la renta.

En la renta no solo declaras tus ingresos y gastos de autónomo. También lo que cobras como asalariado.

Todo va en la misma declaración (no debes presentar dos separadas), pero cada cosa en su sitio.

- Tus ingresos y gastos como autónomo los declaras en el apartado de rendimientos de la actividad económica

- Tus ingresos como asalariado los declaras en el apartado de rendimientos del trabajo

Llegados aquí, toca hacer balance. ¿Qué ventajas tiene la pluriactividad? ¿Y las desventajas?

Pluriactividad: ventajas y desventajas

Como todo en la vida, la pluriactividad tiene sus ventajas. Pero también sus desventajas.

Conviene analizarlas con detalle, para conocer mejor tu nueva situación.

5 beneficios de la pluriactividad

El principal beneficio de la pluriactividad es el más claro de todos.

Quizá el que más te movió a tomar la decisión de hacerte autónomo pluriactivo: tener más ingresos.

Pero esto es solo una parte. Ser autónomo en pluriactividad tiene estas 5 ventajas:

- Pagas menos cotizaciones de autónomo. Al tener la opción de no pagar por contingencias comunes, tu cuota de autónomo se reduce (aunque poco: un 1,56 %). Y aunque decidas cotizar por este concepto, la Seguridad Social te devolverá parte de esa cotización.

- Más derechos laborales y prestaciones. Al ser autónomo pluriactivo, disfrutas de las ventajas de ser asalariado: vacaciones pagadas o más prestaciones sociales en las bajas por enfermedad o maternidad / paternidad.

- Una mejor jubilación. Por haber cotizado en dos regímenes de la Seguridad Social, tu pensión de jubilación será más generosa. ¡Haber trabajado más habrá valido el esfuerzo!

- Diversificación de ingresos. Al recibir ingresos de dos fuentes distintas, reduces el riesgo financiero. Si un trabajo falla, tendrás el otro.

- Deducciones fiscales. Como autónomo puedes deducir todos aquellos gastos relacionados con tu actividad. Si eres riguroso con tus gastos deducibles, puedes llegar a ahorrar hasta 4.000 € al año en impuestos.

Por resumir sus ventajas, al estar en pluriactividad tienes lo mejor de los dos mundos: la estabilidad y seguridad de un trabajo asalariado y la aventura y libertad (con menor riesgo) de un trabajo por cuenta propia.

Sin embargo, no es oro todo lo que reluce. O lo que reluce como el oro puede ocultar también algunas manchas o defectos 👀

5 desventajas de la pluriactividad

Veamos ahora las desventajas de la pluriactividad, muchas de ellas por el simple hecho de ser autónomo 😒

- Más impuestos. Al sumar los ingresos de tus dos trabajos, seguramente pagarás más IRPF. Recuerda, por lo demás, que el IVA de tus ventas como autónomo no son ingresos para ti (sino para Hacienda).

- Más obligaciones burocráticas. Al ser autónomo, debes presentar declaraciones trimestrales y anuales a Hacienda. También debes llevar una contabilidad (un registro o libro de ingresos y gastos). Y cada mes pagar tu cuota de autónomo.

- Más trabajo. O sobrecarga de trabajo, lo que puede ser agotador y afectar a tu calidad de vida si no sabes organizarte bien y respetar tus descansos.

- Un paro más escurridizo. Si te despiden, no podrás beneficiarte de la prestación por desempleo al estar activo como autónomo.

- El exceso en tus cotizaciones no siempre compensa. La devolución por exceso de cotización está limitada: solo cuando superan los 16.672,66 € (en 2026) y con un tope del 50 % de lo que has pagado por contingencias comunes. Y encima, la devolución se hace con retraso.

¿Tienes más dudas sobre la pluriactividad de los autónomos? Reserva ahora una consulta gratuita con uno de nuestros mentores fiscales

O sigue leyendo para solucionar las dudas más frecuentes 👇

Otras 5 dudas sobre la pluractividad de los autónomos

A modo de despedida, te resolvemos algunas de las principales dudas de los autónomos en pluriactividad.

1) Pluriempleo y pluriactividad: ¿qué los diferencia?

La Seguridad Social define la pluriactividad como una situación en la que un trabajador está dado de alta en dos o más regímenes distintos.

Esto no debes confundirlo con el pluriempleo.

El pluriempleo alude a un trabajador por cuenta ajena que trabaja para varias empresas. Pero cotiza por el mismo régimen de la Seguridad Social (el general).

2) ¿Cuántas horas se puede trabajar en pluriactividad?

El trabajo por cuenta ajena (como asalariado) está regulado:

- La jornada laboral no puede superar las 40 horas semanales (se pueden hacer hasta 80 horas extras al año)

- Debe cumplirse un descanso mínimo de 12 horas entre jornadas y un día y medio de descanso semanal.

Pero por lo que hace al trabajo como autónomo, no existe un límite de horas regulados por ley.

Debes asegurarte, ahora bien, que tu trabajo como autónomo no interfiera con tus horarios y obligaciones como empleado.

Entre otras cosas, porque eso podría ser un motivo justificado de despido.

3) ¿Cómo computan los días cotizados en pluriactividad?

Los días cotizados en el RETA y el régimen general no se duplican ni se suman.

Si trabajas un mes como autónomo pluriactivo, has cotizado un mes (no dos). Eso sí, lo has hecho en dos regímenes distintos y eso se tiene en cuenta para tus prestaciones.

Por ejemplo, si en todo 2026 eres pluriactivo, habrás cotizado 365 días en el régimen general y 12 meses en el RETA.

4) ¿Cuándo devuelve la Seguridad Social el exceso de cotización?

Teóricamente, el plazo para que la Seguridad Social te devuelva el exceso de cotización por pluriactividad es de 4 meses a partir de la regularización de las cuotas de los autónomos.

La regularización de las cuotas es un proceso lento. Por ejemplo, en 2025 empezaron las devoluciones de lo sobrecotizado en 2023…

5) ¿Si cotizo en dos regímenes tengo derecho a paro?

Sí, si cotizas en dos regímenes (el RETA y el general), tienes derecho a paro:

- Al paro del autónomo o cese de actividad

- Al paro del desempleado o prestación por desempleo

Ahora bien, el paro no es compatible con una actividad, ya sea económica (autónomo) o laboral (empleado).

Por lo que si pierdes tu trabajo mientras eres autónomo pluriactivo, no podrás pedir el paro.