No nos cansamos de repetirlo: el secreto para que los autónomos ahorren en impuestos está en sus gastos deducibles.

¿Y esto qué tiene que ver con las amortizaciones? Pues que las amortizaciones son un gasto deducible para los autónomos.

O dicho de otra manera: una oportunidad de ahorrar en impuestos.

Por lo que, a continuación, vamos a ofrecerte lo esencial que debes saber: qué son las amortizaciones, qué puedes amortizar y cómo hacerlo.

1) ¿Qué son las amortizaciones?

Para desarrollar tu actividad necesitas determinados recursos o bienes. Por ejemplo, un ordenador, el teléfono móvil, un escritorio o una oficina.

Una de las características de estos recursos es que son de larga duración, es decir, que duran más de un año.

En contabilidad se les llama activos fijos o inmovilizado (bienes de inversión).

Y con el tiempo, el uso o los cambios tecnológicos pierden valor.

Es decir, se deprecian, de ahí que amortización y depreciación sean términos que caminan cogidos de la mano.

Piensa en tu ordenador, si lo compraste hace tiempo: ¡qué rápido ha quedado desfasado!

O en tu móvil: ¡cada año una versión nueva!

Y, claro, ya no tienen el mismo valor de cuando los compraste.

Pues bien, estos recursos luego los puedes amortizar, palabra que la RAE, en una de sus acepciones, define como “recuperar o compensar los fondos invertidos en alguna empresa”.

La amortización se mide en valor monetario, es decir, expresa el precio (o el dinero) que ese bien va perdiendo cada año.

Hacienda fija unas reglas (tablas, métodos de cálculo) por las implicaciones fiscales que tiene amortizar un bien.

Esas implicaciones te las adelantábamos en la introducción: los gastos deducibles. Y esa es la importancia para ti como autónomo.

Ahora te lo explicamos en más detalle por qué.

2) La importancia de las amortizaciones para los autónomos

Así lo expresa Hacienda (a su manera):

Traducido: las amortizaciones son un gasto deducible. Es decir, la depreciación anual de esos bienes te la puedes deducir en el IRPF.

Eso de la “depreciación anual” puedes entenderlo como el gasto anual que generan tus activos.

Pero las amortizaciones no te las puedes deducir de una vez, es decir, el mismo año en que compras ese bien y lo empiezas a usar.

Como lo que amortizas es un bien de larga duración (más de un año), te puedes deducir año a año una determinada cantidad. Y así durante un periodo máximo que Hacienda determina en unas tablas.

La cantidad máxima que te puedes deducir, por cierto, también aparece en esa tabla (se indica en porcentajes). Pero antes de mostrártela, ¿vemos con más detalle qué bienes puedes amortizar?

3) ¿Qué es amortizable para un autónomo y cuáles son sus requisitos?

Hacienda ya nos ha dado la pista antes, en la definición que citábamos: es amortizable el inmovilizado material e intangible y las inversiones inmobiliarias.

¿Y qué se entiende por inmovilizado material e intangible? Lo siguiente:

- Por material, aquellos bienes o recursos que puedes tocar o ver. Por ejemplo, un ordenador, un teléfono móvil, un vehículo.

- Por intangible (o inmaterial), aquellos que, por no ser materiales, no tienen una realidad física palpable (como la tiene el ordenador o móvil que usas para leer este artículo). Lo intangible alude generalmente a derechos como el uso de una aplicación informática, una web, patentes, marcas comerciales, derechos de traspasos o concesiones administrativas.

Para poder deducir el inmovilizado o una inversión inmobiliaria, debes cumplir unos requisitos generales:

- Que el gasto se haya devengado, es decir, que se haya producido (tienes el producto y la factura).

- Que lo hayas registrado en tus libros contables (en tu libro de registro de bienes de inversión).

- Que esté justificado (de manera general, con una factura completa).

Hacienda establece un límite a partir del cual debes amortizar obligatoriamente un bien: cuando su valor supere los 300 € por unidad (600 € en conjunto).

Como el valor individual es menor de 300 €, puedes caer en el error de no amortizarlas.

Pero como en su conjunto superan los 600 €, deberás hacerlo.

Si el valor es inferior, puedes deducírtelo directamente en el IRPF del año en que lo compraste.

Hacienda también fija unas reglas para poder calcular la amortización de tus activos. A continuación vamos a ello.

4) ¿Cómo calcular las amortizaciones?

Cada año, para la campaña de la declaración de la renta, Hacienda publica un manual práctico.

En ese manual se indica, entre otras cosas, las reglas que debes seguir para deducir las amortizaciones de tus activos.

El cálculo depende, en algunos aspectos, de tu régimen fiscal de IRPF.

Es decir: si perteneces al régimen de estimación directa normal o simplificada o al régimen de estimación objetiva (o módulos).

En lo que sigue, nos centraremos en los autónomos que tributan por el régimen de estimación directa simplificada, que son aquellos que facturan por debajo de 600.000 € al año.

Las reglas de amortización de los autónomos

Para amortizar tus activos, debes tener en cuenta los siguientes aspectos:

- La base de amortización

- El inicio del cómputo

- El tipo de inmovilizado: material o intangible

- El método de cálculo

Véamoslo uno a uno:

La base de amortización

Se refiere al importe inicial de lo que vas a amortizar.

Para Hacienda ese importe está formado por:

- El precio de adquisición (lo que pagaste al comprarlo)

- Los gastos adicionales de su puesta en funcionamiento o su coste de producción

Si el bien lo adquiriste antes de su uso para tu actividad (por ejemplo, el ordenador que ya tenías cuando te hiciste autónomo), su valor de inicio será el que tiene en el momento de su funcionamiento para tu actividad.

Inicio del cómputo

O cuándo puedes empezar a amortizarlo.

Pues bien, Hacienda dice que a partir de su puesta en funcionamiento para el inmovilizado material y las inversiones inmobiliarias.

Para el inmovilizado intangible, cuando esté listo para producir ingresos.

El tipo de inmovilizado

El inmovilizado material y el intangible siguen criterios de cálculo distintos.

El intangible se amortiza tomando como referencia su vida útil, es decir, los años que esperas que esté operativo.

Y si no conoces la vida útil (o es difícil estimarla), se impone un límite máximo anual: el 5 % de su valor de su importe.

Es decir, que como máximo, cada año, puedes amortizar el 5 % de su importe y deducírtelo.

Esto por lo que hace al intangible.

Para el inmovilizado material, los autónomos en estimación directa simplificada pueden seguir una tabla de amortización específica. Es la tabla de amortización simplificada que pasaremos a explicarte en el próximo apartado.

Aunque también pueden usar otro método de cálculo.

El método de cálculo

El sistema de cálculo más común es el de la amortización lineal.

El método lineal consiste en aplicar unos coeficientes (unos porcentajes) cada año y durante un periodo máximo (en número de años).

Tanto los coeficientes como el periodo máximo los fija Hacienda en unos cuadros o tablas de amortización.

Los autónomos en estimación directa simplificada deben tomar como referencia una tabla específica.

Pero Hacienda también te permite, para algunos activos, usar otros métodos que te resumimos así:

- Según un porcentaje constante, que toma como referencia la tabla de amortización lineal y que se incrementa con los años.

- Según números dígitos, que consiste en aplicar una cuota anual que calculas a partir de los números que conforman el periodo de amortización (por ejemplo, si este es de 5 años, pues 1+2+3+4+5) y el valor del bien (están excluidos los edificios, el mobiliario y enseres)

- Según un plan especial acordado previamente con Hacienda

- Por justificación de la amortización, es decir, justificando simplemente el importe de la amortización (es de poco uso por la inseguridad que conlleva)

De todos estos métodos, el más sencillo y recomendable es el lineal, tal y como te comentamos con más detalle en: La amortización fiscal como gasto deducible.

5) Las tablas de amortización para autónomos: la amortización lineal

Dos cosas. O dos recordatorios, porque de esto ya te hemos hablado antes:

- Existen dos tablas oficiales de amortización

- Para los autónomos en el régimen de estimación directa simplificada, existe una tabla específica

La tabla de amortización simplificada está pensada para el inmovilizado material. A continuación te la mostramos y comentamos.

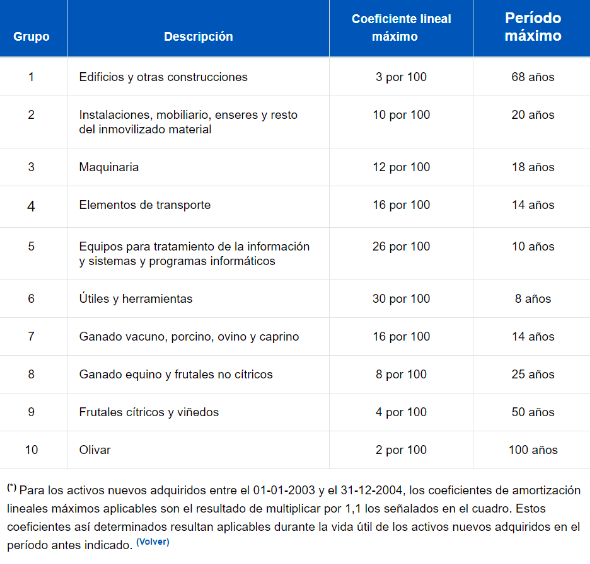

Tabla de amortización en estimación directa simplificada

Fuente: página web de la Agencia Tributaria

Esta es la tabla de amortizaciones de la AEAT (la Agencia Tributaria estatal o Hacienda, para entendernos).

Funciona de la siguiente manera:

- Cada grupo reúne un tipo de inmovilizado (edificios, instalaciones, equipos informáticos, etc.)

- A cada grupo se le asigna un coeficiente máximo, que es el porcentaje límite que puedes aplicar cada año para amortizar tu activo

- Se indica un periodo máximo por cada grupo, es decir, el máximo de años que puedes aplicar la amortización

Para amortizar el inmovilizado material (un ordenador, un vehículo, un local comercial, bienes muebles, etc.) debes consultar siempre esta tabla.

Y calcular la amortización anual tal y como te lo mostramos en los siguientes ejemplos.

Ejemplos de amortizaciones

Nada mejor que unos ejemplos para terminar de entender esto de las amortizaciones. Estos son los más frecuentes entre los autónomos:

- La amortización del coche o vehículo

- La amortización del teléfono móvil

- La del ordenador o equipo informático

Vayamos uno a uno:

La amortización del coche o vehículo

Primero de todo, solo los autónomos que se dedican a las siguientes actividades pueden amortizar la compra de un vehículo:

- Transporte de mercancías (si usan vehículos mixtos, es decir, que sirve tanto para mercancías como para pasajeros)

- Transporte de viajeros (como taxistas)

- Formación de conductores o pilotos

- Agentes comerciales o representantes

- Servicios de vigilancia

- Realización de pruebas, ensayos, demostraciones o promoción de ventas

Para el cálculo de la amortización, solo tienes que consultar la tabla de más arriba.

Primero, debes localizar el grupo al que pertenece. Te lo decimos nosotros: grupo 4 de elementos de transporte.

Luego el coeficiente que debes aplicar cada año: el 16 %.

Finalmente, el periodo máximo: 14 años.

Si pagaste 20.000 € por el vehículo esa será la base amortizable.

La cuota máxima que puedes amortizar cada año será del 16 % sobre ese importe, es decir, 3.200 € cada año, durante un límite de 14 años.

Ten en cuenta, ahora bien, lo siguiente: si amortizas por el porcentaje máximo, te puedes deducir más gasto anual en menos años.

Si amortizas por un porcentaje mínimo, deducirás menos gastos anuales durante más años.

Dos cositas más, que valen para este caso en concreto y para todos:

- Para el primer y último año de amortización, deberás tener en cuenta los días de uso (a no ser que lo hayas usado el año completo)

- Para vehículos de segunda mano (u otros activos materiales), tienes dos opciones: usar como base amortizable el importe que pagaste (entonces debes aplicar el doble del coeficiente fijado en la tabla, es decir, el 32 % anual para el vehículo) o el valor original del vehículo (si no lo conoces, debes solicitar un peritaje) y entonces aplicar el coeficiente de la tabla

Veamos más ejemplos.

La amortización del teléfono móvil

El teléfono móvil pertenece al grupo 5, es decir, equipos para tratamiento de la información y sistemas y programas informáticos.

El coeficiente de amortización es del 26 % y el periodo máximo, 10 años.

10 años para un móvil es mucho (¡hasta para un Nokia!). Por lo que lo normal es aplicarle unos 4 o 5 años.

Si, por ejemplo, te compraste el último iPhone del mercado por un valor de 800 €, podrías amortizar (y deducirte) un máximo de 208 € cada año (el 26 % de 800 €).

Ten presente, también, las dos cositas que te comentábamos con el vehículo, es decir, los días de uso en el primer y último año y si lo compraste de segunda mano.

La del ordenador o equipo informático

El ordenador y cualquier equipo informático (impresora, portátiles, pantallas, etc.) forman parte del grupo 5, igual que el teléfono móvil.

Eso quiere decir que puedes amortizar, como máximo, el 26 % cada año y durante un máximo de 10 años.

Como con el móvil, no hay equipo informático que aguante todo ese tiempo (al menos, un ordenador o portátil), por lo que puedes tomar otra referencia inferior (nunca superior). Por ejemplo, 4 años.

El cálculo sería idéntico al del teléfono móvil: si pagaste 1.000 € por un Mac, podrías amortizar como máximo 260 € cada año (el 26 % de 1.000 €).

¿Dudas sobre cómo calcular tus amortizaciones como autónomo?

A ningún autónomo le gusta perder el tiempo con la contabilidad y fiscalidad de su negocio. Lamentablemente, esta dedicación no es cuestión de gustos: es una obligación 😔

Lo que no es una obligación es que ese tiempo deba consumir todas tus energías.

De hecho, puedes dedicarle muy poco tiempo si trabajas con un software con mentoría fiscal online como Declarando.

Con su programa de control y gestión de gastos para autónomos, puedes registrar todos tus gastos deducibles, amortizarlos y empezar a ahorrar en impuestos.

Hablamos de hasta 4.000 € de media al año, según nuestros cálculos y nuestros clientes.

Y siempre estarás acompañado por un equipo de mentores fiscales para que puedas dedicar todos tus esfuerzos a lo que realmente importa: la parte productiva de tu negocio.

Solicita ahora una consultoría gratuita con uno de nuestros expertos y empieza a ahorrar desde ya en impuestos.