Contabilizar el Kit Digital tiene mala sombra cuando eres autónomo.

Y no porque sea complicado: es que apenas hay información.

Un repaso a los artículos publicados sobre el tema confirman nuestra valoración: todos te hablan de asientos contables, del debe y el haber, de la cuenta de resultados… 🤯

En definitiva, información útil para una pyme. Pero no para un autónomo.

Como te explicaremos a continuación, tu contabilidad de autónomo es más fácil.

Y eso es una ventaja para ti: contabilizar el Kit Digital también lo es.

Pero, claro, alguien te lo debe contar. Y a eso vamos.

La contabilidad del Kit Digital contada a autónomos

El Kit Digital es lo que, en contabilidad, se conoce como subvención no reintegrable (porque no tienes que devolverla).

Por este motivo se contabiliza ajustándose a la norma de valoración 18ª del plan general de contabilidad (o PGC) sobre subvenciones.

Así lo destaca también la Dirección General de Tributos (o DGT), un organismo vinculado a Hacienda, en una consulta vinculante sobre el Kit Digital (la V0822-24).

Como autónomo, no tienes que llevar tu contabilidad siguiendo las normas del PGC (las pymes, sí).

Pero como contabilidad y fiscalidad van cogidos de la mano, lo establecido en el plan general contable sobre subvenciones se aplica en el IRPF, el impuesto por el que tributa tu actividad de autónomo.

La referencia al plan general contable no tiene que asustarte si eres autónomo.

Solo sirve para dar contexto normativo a lo que sí te interesa, que es lo que viene a continuación.

Cómo se contabiliza el Kit Digital de autónomo en 2 pasos y con ejemplos

La contabilidad de un autónomo es simple.

Consiste, básicamente, en llevar un registro de tus ingresos y gastos.

Puedes olvidarte de asientos de la cuenta número X o Y, la cuenta de pérdidas y ganancias y otros esquemas que puedes haber consultado en otros sitios sobre la contabilización del Kit Digital.

Esa información solo es relevante para pymes, que son las que están obligadas a seguir el plan general contable.

Pero tú, no.

Como tu contabilidad de autónomo es simple, contabilizar tu Kit Digital también lo es.

Vamos a verlo paso a paso y con ejemplos.

1. Contabiliza el Kit Digital como un gasto (sin olvidarte del IVA)

Cuando te conceden el bono digital, tu agente digitalizador debe implementar la solución que has elegido.

Al hacerlo, te emitirá una factura. La famosa factura del Kit Digital.

Esa factura debes contabilizarla como un gasto.

Y como las soluciones del Kit Digital llevan IVA, también debes contabilizar el IVA para deducírtelo en tu siguiente declaración del modelo 303.

¿Lo vemos con un ejemplo?

Pongamos que has invertido 2.000 € de tu Kit Digital en un programa de facturación electrónica para autónomos.

Recibirás una factura de tu agente digitalizador con estos importes:

- Base imponible (importe antes de impuestos): 2.000 €

- IVA del 21 %: 420 €

- Importa total de la factura: 2.420 €

En tu contabilidad también deberás indicar:

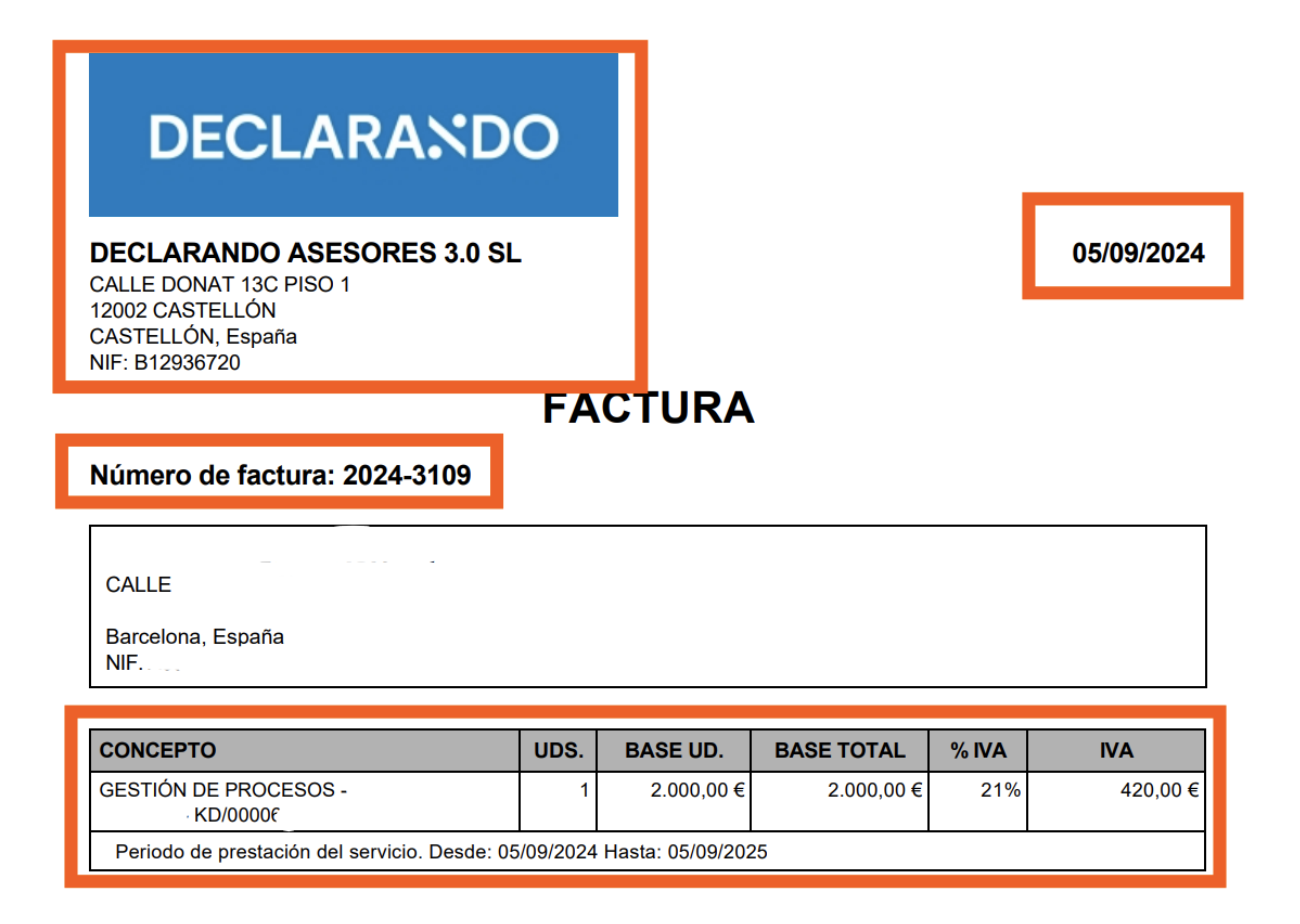

- La razón social del proveedor, es decir, del agente digitalizador (por ejemplo, Declarando Asesores 3.0 SL). Su dirección (el domicilio fiscal) y NIF (el CIF de la empresa).

- El número de factura.

- La fecha de emisión de la factura.

- La descripción del servicio tal y como aparece en la factura: el nombre de la solución digital implementada, el número de referencia del acuerdo de prestación con el agente digitalizador (por ejemplo, KD/00001234) y el periodo de prestación del servicio.

Aquí tienes un ejemplo de una factura de Kit Digital:

En rojo hemos subrayado la información que debes registrar en tu contabilidad de gastos.

Por motivos confidenciales (y de protección de datos), hemos eliminado la información del beneficiario (que es real).

En la subvención del Kit Digital participan 3 actores principales:

- El beneficiario, que eres tú

- El agente digitalizador, que es la empresa que implementa la solución digital

- Red.es, el organismo público que se encarga de gestionar y distribuir las ayudas

Un cuarto actor es el representante voluntario, una figura que ha ido perdiendo fuelle con el tiempo.

Su papel es el de solicitar el Kit Digital en tu nombre. Aunque eso ya lo hacen muchos agentes digitalizadores.

Es lo recomendable: es más fácil tratar la ayuda con una persona que con dos 😉

2. Contabiliza el Kit Digital como un ingreso por subvención

Después de haber contabilizado la factura del agente digitalizador, toca contabilizar tu Kit como un ingreso por subvención.

Puede resultar contraintuitivo (o contraproducente), pero es así como funciona esta ayuda (por fases):

- En una primera fase, tu agente digitalizador implanta tu solución digital y emite la factura (que ya has contabilizado como gasto).

- En una segunda fase, el agente digitalizador debe justificarlo ante Red.es, el organismo público que gestiona la ayuda.

Es después de esta segunda fase, una vez justificado tu bono digital, cuando debes contabilizarlo como un ingreso por subvención.

¿Qué significa esto y cómo se hace?

Tu bono digital debes contabilizarlo de forma diferenciada, para no confundirlo con tus ingresos corrientes (tus ventas).

Se hace así:

- Contabiliza tu Kit Digital con un número de ingreso distinto al de tus facturas de venta u otros ingresos corrientes. Por ejemplo, SUB-2025-0001, donde el prefijo SUB aclara que es una subvención.

- Indica como fecha del ingreso la de notificación de tu agente digitalizador.

- Señala como nombre del cliente: Dirección General de la Entidad Pública Empresarial (Red.es). Y su NIF: Q2891006E.

- Como importe, anota el mismo importe que el de tu factura de gasto (por ejemplo, 2.000 €), pero sin IVA.

Así ya habrías cumplido con tu obligación de contabilizar el Kit Digital como autónomo.

Fácil, ¿verdad?

Por si acaso, vamos a verlo con otro ejemplo.

Si Red.es te ha concedido el importe máximo del Kit Digital de autónomos (3.000 €), solo debes contabilizar el importe que hayas consumido.

Por ejemplo, si has invertido 2.000 € en un software de gestión (como un programa de contabilidad), esa es la cantidad (2.000 €) que debes contabilizar. Y no los 3.000 €.

Otro ejemplo de contabilización del Kit Digital para autónomos

Pongamos que contratas la solución de factura electrónica con un agente digitalizador, a la que destinas 1.000 € de tu Kit Digital.

Al implementarla, el agente te emite la factura por un importe total de 1.210 € (210 € son de IVA).

En primer lugar, contabilizas la factura como un gasto, incluyendo estos datos:

- El nombre (razón social) del agente digitalizador (que es el proveedor de la factura), su dirección fiscal y NIF (o CIF).

- El número y fecha de emisión de la factura.

- La fecha de prestación del servicio (o fecha de operaciones).

- La descripción de la solución implementada. Por ejemplo, “factura electrónica” o “gestión de procesos” si se trata de un software más completo (con facturación, contabilidad, etc.).

- El número de referencia del acuerdo (por ejemplo, KD/0001234).

- El importe antes de impuestos de la factura (o base imponible). Es decir, 1.000 €.

- El tipo y cuota de IVA: 21 %, 210 €.

Después de implementarla, el agente digitalizador lo justifica ante Red.es.

Cuando Red.es lo aprueba, el agente digitalizador te lo notifica para que des el siguiente paso: contabilizar la ayuda del Kit Digital como un ingreso por subvención.

Aquí solo debes contabilizar los 1.000 € (sin IVA), con esta información:

- Número de ingreso diferenciado de la serie numérica de tus factures ordinarias de venta. Por ejemplo, SUB-2025-0001

- Fecha de emisión (cuando tu agente digitalizador te lo notificó)

- El nombre de tu cliente es Red.es. Basta con introducir esta información: Dirección General de la Entidad Pública Empresarial (Red.es). NIF: Q2891006E.

- Importe (sin impuestos): 1.000 €

Contabilizar así tu Kit Digital tiene repercusiones fiscales que no te perjudican.

En el IRPF, porque su efecto es neutro.

O dicho más llanamente: beneficiarte del Kit Digital no te hará pagar más en tu declaración de la renta.

En el IVA, tampoco. Pero vamos a insistir a continuación 💡

¿Por qué es importante contabilizar el IVA del Kit Digital?

El IVA del Kit Digital es fuente de confusiones y malentendidos entre los autónomos.

¿Por qué debo pagar yo el IVA? ¡Menuda ayuda!

Pues bien, 3 cositas:

- Las soluciones que financia el Kit Digital están sujetas a IVA (del 21 %)

- El IVA no se puede subvencionar, porque los impuestos no se subvencionan

- El IVA del Kit Digital es deducible

¿Qué implica esto último?

Es así de fácil (créenos):

El IVA del Kit Digital lo recuperas en tu declaración de IVA (modelo 303).

Es decir, que esos 420 € (o 630 €, si inviertes la ayuda máxima) van a las casillas (28 y 29) del IVA deducible del modelo 303.

O en tu declaración de la renta, si tu actividad está exenta de IVA.

Y por eso es importante contabilizarlo: porque es el requisito previo para recuperarlo.

Si estas explicaciones no acaban de convencerte, contacta ahora gratis con uno de nuestros mentores fiscales y te despejaremos todas tus dudas 😊

¿Qué otras obligaciones tienes al contabilizar la subvención Kit Digital?

Entre tus obligaciones como beneficiario del Kit Digital está la de contabilizar tu subvención de manera diferenciada.

Eso ya lo has hecho.

Pero esta obligación no es suficiente.

Hay otra que también debes cumplir: conservar la factura (o facturas) del Kit Digital y cualquier otro justificante durante 4 años.

Con esto ya habrías cumplido. ¿Todavía no sabes en qué invertir tu Kit Digital? Reserva ahora una consulta gratuita y uno de nuestros expertos en el Kit Digital ayudará decidirte 🤗