Los préstamos son una de las principales fuentes de financiación de los autónomos.

Pero como ya indica la definición de la RAE, un préstamo es una “cantidad de dinero que se solicita”. Y añade: “con la obligación de devolverlo con un interés”.

A esa obligación de devolverlo con un interés es lo que se conoce como amortización.

¿En qué consiste? ¿Cómo se calcula?

Adelante, adelante, que a continuación encontrarás las respuestas a todos tus interrogantes 💡

1) Qué es la amortización de un préstamo

Amortizar un préstamo bancario es devolverlo mediante el pago de una cuota.

Esa cuota puede ser fija o variable y la conforman el capital amortizado (es decir, una parte del dinero del préstamo) y los intereses.

La cuota se paga de forma periódica (mes a mes, por lo general) y durante un tiempo acordado (plazo de amortización).

Al contratarlo, puedes pactar un periodo de carencia. Durante este periodo pagas una cuota más reducida o, simplemente, no pagas nada.

Generalmente, el término préstamo se usa más para personas e hipotecas (préstamos personales e hipotecarios).

Esto no quiere decir que los autónomos no puedan acceder a préstamos para financiar su actividad. Nada más lejos de realidad: los préstamos son, junto a los créditos, una forma de financiación muy habitual entre autónomos.

Y a veces, incluso, son la mejor alternativa a un crédito. ¿Pero qué diferencia hay? 🤔

2) Diferencia entre préstamo y crédito

Aunque en el lenguaje corriente se empleen de manera indistinta, cualquiera que haya solicitado un préstamo o crédito sabrá la diferencia (o debería, vamos).

La diferencia entre crédito y préstamo, según el Banco de España, es la siguiente:

- En un crédito dispones del dinero y usas aquella cantidad que necesites (no toda de un golpe), dentro de unos límites y plazos. Y lo puedes devolver antes de la fecha acordada.

- En un préstamo, recibes todo el dinero al inicio del contrato. Y lo devuelves dentro del plazo pactado.

Esto lo verás mejor con un ejemplo. Necesitas 10.000 € para financiar tu actividad:

- Si los solicitas mediante un crédito, el banco abre una línea de crédito por el valor solicitado (10.000 €) y tú vas retirando cantidades menores según tus necesidades. Por ejemplo, 500 € para comprar un ordenador; más tarde, otros 500 € para saldar una deuda con Hacienda. Y así hasta agotar la línea de crédito.

- Si los solicitas mediante un préstamo, el banco te da los 10.000 € al inicio para invertirlos en una compra (por ejemplo, de un vehículo para tu actividad).

Por lo demás, tres cosas más:

- Un crédito se suele usar para necesidades a corto plazo (pagar una deuda a Hacienda o afrontar el pago de las cotizaciones a la Seguridad Social)

- El préstamo se emplea para compras a largo plazo (por ejemplo, un coche para tu actividad)

- Tanto el crédito como el préstamo se devuelven (o amortizan) de igual manera: junto a unos intereses y comisiones, dentro de unos plazos.

3) El plazo de amortización

Es el periodo de devolución del préstamo, es decir, el tiempo en que vas pagando las cuotas.

En la mayoría de préstamos, los plazos suelen tener un mínimo de 12 meses y un máximo de 10 años.

Los hipotecarios, en cambio, pueden tener plazos aún más amplios.

¿Qué debes tener presente? Pues mira:

- Cuanto más largo sea el plazo, más reducidas serán las cuotas. Pero los intereses que pagues en total serán más elevados.

- En los préstamos con un tipo de interés variable, cuanto más largo sea el plazo de devolución, más puede variar el tipo de interés y, por tanto, la cuota que pagues.

Junto al plazo de amortización, puedes pactar también un periodo de carencia.

Durante este periodo, puede ocurrir lo siguiente:

- Al principio puedes pagar una cuota más reducida

- Tienes la opción de pagar solo intereses: entonces, las cuotas iniciales son menores, pero no estás amortizando el capital (o importe) del préstamo

- Puedes no pagar ni intereses ni capital, pero entonces se acumularán los intereses y el capital aumentará

El plazo de amortización se puede ver afectado, por cierto, si decides amortizar el préstamo de manera anticipada 👇

4) La amortización anticipada de un préstamo

Una amortización parcial anticipada significa devolver una parte del préstamo antes de que venza el plazo de devolución.

Por un lado, están las cuotas que pagas cada mes. Y, por el otro, puedes anticipar el pago de una parte del préstamo.

Esto implica:

- Pagar menos al mes, ya que disminuye el importe de las cuotas pendientes

- Devolverlo antes, puesto que también disminuye la fecha de vencimiento

- Pero también puede significar pagar unas comisiones al banco, debido al cambio de las condiciones iniciales y a que el banco dejará de ganar más dinero en intereses

Por cierto, que en 2023, según informa el Banco de España, no pagarás comisiones si optas por amortizar de manera anticipada un préstamo.

5) Préstamo a tipo fijo o variable

Un elemento que influye en la amortización de un préstamo es si los intereses son de tipo variable o fijo.

Los intereses es, por así decirlo, el precio que le pagas al banco por prestarte dinero. Y se calculan sobre el capital pendiente de amortizar.

El tipo de interés puede ser:

- Fijo. Es la misma tasa durante todo el tiempo de devolución.

- Variable. Como su nombre indica, puede cambiar según el índice de referencia que tome (por ejemplo, el euríbor para los préstamos hipotecarios).

Cada uno tiene sus pros y sus contras:

- El interés fijo implica poca incertidumbre o ninguna, pero suele ser más elevado que el variable

- El variable supone mayor incertidumbre, aunque depende también del índice de referencia y del margen aplicado (dentro del tipo variable siempre hay un porcentaje fijo)

6) Por qué se pagan más intereses al principio de un préstamo

Es la sorpresa de muchos autónomos —y no solo autónomos— cuando les llega la primera cuota del préstamo y… ¡Todo o casi todo son intereses!

Pues bien, es lo más común en muchos préstamos personales por un sencillo motivo: el método de amortización.

Es decir, el sistema que tu banco usa para calcular la devolución del préstamo. Esto requiere una mejor explicación, porque hay miga y métodos 📜

7) Métodos de amortización de préstamos

Un préstamo, como te explicábamos antes, se devuelve mediante el pago de una cuota.

Pues bien, el método o sistema de amortización de un préstamo es la manera de calcular esa cuota.

Existen tres tipos: el método francés, el método alemán y el método americano.

¿Los vemos a continuación?

Método francés de amortización

Es el dominante en España entre los préstamos personales e hipotecarios. También se conoce como sistema de amortización constante, porque la cuota que pagas es siempre la misma.

A no ser, claro, que hayas acordado con tu banco una cuota de tipo variable.

La ventaja del sistema de amortización francés es clara: pagas siempre lo mismo y esto te ayuda a planificar mejor el pago de tus deudas.

Es normal, por tanto, que sea la preferida entre particulares e incluso autónomos.

Pero aunque sea siempre la misma cuota, esta no se reparte igual entre los intereses y el capital prestado.

La cuota de un préstamo se divide en dos partes. Una pertenece al préstamo propiamente dicho (el capital amortizado) y la otra son los intereses.

En el sistema francés de amortización, la cuota que pagas al comienzo tiene más parte de intereses que de capital amortizado.

Pero con el tiempo, esta composición se invierte, es decir, que la parte correspondiente a los intereses disminuye y la del capital amortizado aumenta.

Esto, como te informábamos, no afecta a la cuota total que pagas. Pero es bueno saberlo 💡

Método alemán de amortización

Se considera una subvariante del sistema francés y es la segunda más dominante, especialmente en los préstamos hipotecarios.

Como en el método francés de amortización, pagas una cuota fija del capital amortizado, pero lo que pagas de intereses varía: al principio pagas más y, con el tiempo, pagas menos.

Como resultado, la cuota total disminuye a medida que pasa el tiempo. De ahí que este sistema de amortización también se conozca como método de amortización decreciente.

¿Ventajas? ¿Inconvenientes? Como la verdad en Campoamor, todo depende del color del cristal con que lo mires:

- En las primeras cuotas pagas la mayor parte de los intereses, por lo que al principio pagarás más que, por ejemplo, con el sistema francés

- A mitad del plazo de amortización ya habrás devuelto buena parte del préstamo

- No se recomienda si pretendes amortizar rápidamente el préstamo

Sistema de amortización americano

Es un método de amortización poco conocido entre los préstamos personales e hipotecarios, pero no es extraño en los préstamos para autónomos y empresas.

Es más, es en este tipo de préstamos donde es frecuente encontrar este sistema de cálculo de la cuota.

Su particularidad: al principio solo pagas los intereses y, solo al final, pagas el capital del préstamo.

Por ejemplo, un préstamo de 10.000 € a 5 años, con un 6 % de interés fijo anual, supondría pagar durante los cuatro primeros años los intereses (600 € al año) y, el quinto año, el capital del préstamo (10.000 más 600 € de interés).

¿Ventajas? Las primeras cuotas son más reducidas. Por lo que es ideal para autónomos que empiezan una actividad.

Y los inconvenientes:

- La última cuota supone un desembolso grande, por lo que tienes que planificarlo bien

- El plazo de amortización suele ser de 5 años como máximo

- Puede que al final pagues más intereses que con los métodos francés y alemán 😬

8) Cómo calcular la amortización de un préstamo

El cálculo de la amortización de un préstamo depende de dos factores: el método de amortización y si es un préstamo a interés fijo o variable.

El Banco de España dispone de un simulador de préstamo hipotecario o personal que puede ser útil, en general, para cualquier tipo de préstamo.

Eso sí, está pensado únicamente para el método de amortización francés, que es el mayoritario, y para un tipo de interés fijo.

Como autónomo te puede ser, sin duda, muy útil. Sin embargo, en lo que sigue nos centraremos en el sistema americano, ya que es el que se usa en algunos préstamos para autónomos y empresas.

Ejemplo de cálculo de amortización de un préstamo con el sistema americano

Para calcular la amortización de un préstamo mediante el sistema americano de amortización, sigue los siguientes pasos:

- Determina el importe del préstamo (capital prestado), el tipo de interés y el plazo de amortización en años: por ejemplo, un préstamo de 10.000 €, con un tipo de interés anual del 6 % y un plazo de 5 años.

- Calcula el pago de los intereses anuales, que es lo único que pagarás en los primeros 4 años. Siguiendo el ejemplo de antes: 10.000 € x 6 % = 600 €.

- Calcula el pago de los intereses mensuales. Para esto, tendrás que dividir 600 € entre 12 (meses). El resultado será 50 € de cuota mensual en intereses

- Para el cálculo de la última cuota anual (la del quinto año), suma el capital del préstamo y los intereses del último año: 10.000 € + 600 € = 10.600 €.

- Para conocer la cuota mensual del último año, divide el resultado del punto anterior (10.600 €) entre 12 meses. Te saldrá una cuota de 883,3 € al mes 😬

Este es un ejemplo sencillo, con un préstamo con interés de tipo fijo. Para verlo aún mejor, es necesario que tener a mano la tabla de amortización.

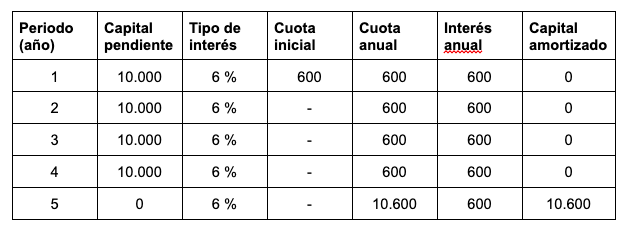

9) La tabla de amortización de un préstamo

Lo interesante de calcular la amortización de un préstamo es extraer la tabla o cuadro de amortización.

El cuadro de amortización es, para entendernos, como un calendario de pago, donde se reflejan las cuotas que irás pagando cada mes y cada año hasta saldar el préstamo.

La tabla de amortización está formada por los siguientes elementos ordenados en columnas:

- Periodo. Indica el mes o año del pago de la cuota.

- Capital pendiente. Indica el importe restante de devolución del préstamo sin contar los intereses.

- Tipo de interés. Indica el porcentaje de interés que pagas cada mes o año.

- Cuota inicial. Es la primera cuota mensual o anual que pagas.

- Cuota. El restante de las cuotas que pagas cada mes o año.

- Intereses. El importe que pagas en concepto de intereses mensuales o anuales.

- Capital amortizado. El importe mensual o anual que devuelves del préstamo sin contar los intereses.

Ejemplo de cuadro de amortización de préstamos

Tomando el ejemplo del punto anterior, te mostramos un cuadro de amortización anual de un préstamo de 10.000 €, con un interés anual del 6 % y un plazo de amortización de 5 años:

Explicado de manera esquemática.

- Año 1. Pagas un total de 600 € en intereses y no amortizas el capital del préstamo.

- Año 2. Pagas un total de 600 € en intereses y no amortizas el capital.

- Año 3. Pagas un total de 600 € en intereses sin pagar capital.

- Año 4. Pagas un total de 600 € en intereses y no pagas capital.

- Año 5. Pagas un total de 600 € en intereses y amortizas los 10.000 del capital del préstamo.

10) La amortización de un préstamo es deducible de impuestos

Hablando con rigor, un préstamo no es un gasto deducible. Es decir, que no puedes deducirlo de tus impuestos como autónomo.

Pero existe un elemento del préstamo que sí lo es. O para ser más exactos: hay una parte de la cuota de devolución que te puedes desgravar.

Y esa parte son los intereses. Así es: los intereses de un préstamo son deducibles.

Los intereses y otros gastos asociados al préstamo, como la comisión de apertura, que es un porcentaje que pagas al banco cuando formalizas el préstamo, o los gastos derivados de una reclamación (cuando te retrasas en el pago de una cuota).

Eso sí: para deducir los intereses y otros gastos primero debes contabilizar el préstamo. Y justificar a Hacienda que el préstamo lo vas a usar para tu actividad.

11) Planifica para amortizar un préstamo

Amortizar un préstamo implica saber planificarse. Con independencia del método de amortización que emplees, vas a tener que ir haciendo frente al pago regular de cuotas.

Esto significa planificar una serie de gastos regulares para evitar retrasos o un impago, uno de los principales riesgos de los autónomos.

En Declarando, una mentoría fiscal online para autónomos, hemos desarrollado una plataforma con un módulo de asesoramiento financiero.

Con este módulo, podrás prever tu tesorería futura, es decir, saber si, cuando toque pagar la cuota del préstamo, tendrás suficiente dinero.

De esta manera te anticiparás a todos los pagos y tomar cartas en el asunto si, según nuestro módulo, aumenta el riesgo de quedarte sin liquidez.

Este mentor virtual, además, no solo te ayuda a planificar, sino que también te ofrece consejos para evitar que un riesgo futuro se haga real.

Por ejemplo, con un cambio en tu estrategia de precios (una mejora del 1 % en tus precios se traduce en un aumento del 11 % en tus beneficios) o, en casos extremos, una renegociación de la deuda.

En Declarando, además, te ofrecemos una plataforma con la que gestionar tu facturación, tu contabilidad y presentar tus impuestos sin errores ni sorpresas.

Y lo mejor: te ayudamos a registrar tus gastos deducibles, la clave de un ahorro fiscal óptimo. De media, nuestros clientes ahorran hasta 4.000 € al año en impuestos.

No, no exageramos.

¿Quieres tener el control de tus finanzas? Solicita ahora una llamada gratuita y uno de nuestros mentores se encargará del resto 🤗