Sí, puedes ser autónomo y trabajador por cuenta ajena. Es lo que se conoce como pluriactividad.

Está regulado en nuestro país, en varios artículos de la Ley General de la Seguridad Social.

¿Y qué entiende la Seguridad Social por pluriactividad?

Algo que suena un poco técnico. Es decir, un trabajador que cotiza en dos regímenes distintos de la Seguridad Social: el régimen de autónomos (o RETA) y el régimen general de trabajadores por cuenta ajena.

Pero con implicaciones prácticas importantes que te las contamos a continuación. ¿Nos acompañas? 😄

¿Qué pasa si soy autónomo y asalariado?

Cuando eres autónomo y asalariado, tus obligaciones se reparten de forma peculiar entre dos organismos: la Seguridad Social y Hacienda.

En la Seguridad Social debes pagar tus cotizaciones en los dos regímenes antes mencionados:

- La cuota de autónomo en el RETA

- La cuota como trabajador en el régimen general, de cuya gestión se encarga la empresa

Esta doble cotización no implica pagar doble. O, al menos, no siempre.

Como veremos más adelante, la Seguridad Social aplica devoluciones cuando cotizas por encima de determinados límites.

Por lo que hace a Hacienda, ser pluriactivo significa más ingresos (y gastos) que declarar.

Y más obligaciones, sobre todo por ser autónomo:

- Como autónomo, debes presentar impuestos trimestrales (como el modelo 303 de IVA o el modelo 130 de IRPF), declaraciones informativas anuales (algunas trimestrales) y la declaración de la renta.

- Como asalariado, tus obligaciones fiscales son más ligeras: solo debes declarar tus ingresos por nómina en la renta. Durante el año, Hacienda te aplica retenciones, aunque de su gestión se ocupa tu empresa.

¿Cuáles son los beneficios de ser autónomo y asalariado?

Los beneficios o ventajas de ser autónomo y asalariado son los siguientes:

- Estabilidad financiera. Cobrar una nómina cada mes mientras eres autónomo te protege de la inestabilidad propia de trabajar por tu cuenta.

- Tiempo para validar tu proyecto de autónomo. Antes de dar el salto (a ser 100 % autónomo), cuentas con más tiempo y seguridad para probar si tu proyecto tiene recorrido.

- Menos riesgo. Mientras duermes en el colchón seguro de una nómina, reduces el riesgo propio de ser autónomo. Hasta te puedes permitir el lujo de equivocarte más. ¿Que sale mal o los ingresos merman? Siempre quedará la nómina.

- Crecimiento profesional. Te enfrentas a nuevos retos, sientes el vértigo de emprender, aprendes nuevas habilidades (ventas, marketing, contabilidad, impuestos…). Un máster bien completito y con prácticas más o menos remuneradas, en resumen 😅

- Beneficios de cotización. Puedes beneficiarte de la cuota reducida de 80 € al mes para nuevos autónomos (conocida como tarifa plana de autónomo) o de devoluciones por exceso de cotización.

- Más cobertura y protección social. Como asalariado estás más protegido socialmente (mejores prestaciones sociales por baja de enfermedad, paro, jubilación), lo que compensa la baja protección social del autónomo.

- Beneficios fiscales. Aunque Hacienda no contempla deducciones fiscales por ser pluriactivo, por ser autónomo puedes deducir tus gastos (los relacionados con tu actividad) y reducir así lo que pagas en renta.

Pero como ocurre con todo —o casi todo— en la vida, la pluriactividad de los autónomos también tiene sus desventajas, como te explicamos a continuación.

¿Cuáles son los inconvenientes de ser autónomo y asalariado a la vez?

Los inconvenientes de ser autónomo y asalariado a la vez también hay que valorarlos:

- Más carga fiscal. Por ser autónomo, estás sometido a un mayor control fiscal de Hacienda, con declaraciones y pagos trimestrales y anuales.

- Sobrecarga de trabajo y gestión. Especialmente cuando trabajas por cuenta ajena a tiempo completo, y a esto le añades (como autónomo) buscar clientes, negociar servicios, enviar y revisar facturas, presentar impuestos trimestrales (mejor no seguimos, que nos entra la llorera 😭).

- Cansancio y fatiga mental. No desconectas del trabajo, o desconectas menos. A todo esto debes sumar que ser autónomo es un aprendizaje continuo y exigente. Y eso satura si no tienes tiempo para parar y asimilar.

- Dificultad para despegar como autónomo. Si tu propósito es vivir de ser autónomo (y no para ser autónomo y empleado), el trabajo por cuenta ajena puede ser a la vez un lastre. Lo que te pone en una tesitura difícil: soltarlo (pronto) puede hundir tu proyecto.

- Falta de beneficios sociales y fiscales. La Seguridad Social no premia la pluriactividad (y Hacienda menos). Por ejemplo, la bonificación por pluriactividad es ridícula (un 1,56 % de ahorro en tu cuota de autónomo). Y la devolución por exceso de cotización está limitada.

¿Cómo darse de alta de autónomo en pluriactividad?

Una vez aceptas las ventajas y desventajas de la pluriactividad, toca poner los papeles en regla: darse de alta como autónomo.

El trámite es doble:

- Alta en el RETA (Seguridad Social), donde debes indicar que trabajas por cuenta ajena

- Alta en el censo de empresarios y profesionales y del impuesto de actividades profesionales (o IAE) de Hacienda, presentando el modelo 036

Si quieres conocer paso a paso estos trámites, te aconsejamos nuestra guía (completísima) de cómo darse de alta de autónomo.

Aquí sólo queremos destacar la peculiaridad de tu alta en la Seguridad Social cuando eres pluriactivo (en Hacienda no hay ninguna):

- No estás obligado a cotizar por contingencias comunes (por baja de enfermedad o accidente no profesional)

- La bonificación (o reducción) en tu cuota por NO cotizar por contingencias comunes es de solo el 1,56 % (ridículo, sí)

- Esta reducción es incompatible con la tarifa plana de 80 € al mes (88,64 € mensuales en 2026)

- Si tienes derecho a la tarifa plana el primer año de alta, te recomendamos elegir esta bonificación: pagarás mucho menos

Sobre tu cuota de autónomo, bonificaciones y otras obligaciones con la Seguridad Social, ahondamos en el siguiente apartado.

¿Cuánto se paga de cuota siendo autónomo y asalariado a la vez?

Como decíamos antes, cuando eres autónomo y asalariado a la vez cotizas en dos regímenes de la Seguridad Social.

Esto te obliga a pagar dos cuotas: una como autónomo y otra como asalariado.

- La cuota de cotización como asalariado la gestiona tu empresa, que a su vez paga la mayor parte (alrededor del 32 % de la base de cotización de tu nómina, frente al 5 o 7 % de lo que pagas como trabajador)

- La cuota de cotización como autónomo la gestionas y pagas tú al completo

Esta última supone el 31,5 % de tu base de cotización, la cual depende a su vez de tus ingresos o rendimientos netos (ingresos menos gastos) como autónomo (sin contar tus ingresos como asalariado).

Aquí tienes la tabla de cotización de autónomos por tramos de ingresos de 2026:

| Tramos de rendimientos netos (€ /mes) |

Cuota mínima ( € / mes) |

Cuota máxima (€ / mes) |

| < = 670 | 205,88 | 226,47 |

| > 670 y <=900 | 226,47 | 283,50 |

| >900 y < 1.166,70 | 267,65 | 367,51 |

| >= 1.166,70 y <=1.300 | 299,56 | 409,50 |

| > 1.300 y <=1.500 | 302,65 | 472,50 |

| > 1.500 y <=1.700 | 302,65 | 535,50 |

| > 1.700 y <=1.850 | 360,29 | 582,75 |

| > 1.850 y <=2.030 | 380,88 | 639,45 |

| > 2.030 y <=2.330 | 401,47 | 733,95 |

| > 2.330 y <=2.760 | 427,21 | 869,40 |

| > 2.760 y <=3.190 | 452,94 | 1.004,85 |

| > 3.190 y <=3.620 | 478,68 | 1.140,30 |

| > 3.620 y <= 4.050 | 504,41 | 1.275,75 |

| > 4.050 y <=6.000 | 545,59 | 1.606,88 |

| > 6.000 | 607,35 | 1.606,88 |

Si, por ejemplo, prevés ganar de autónomo unos 1.000 € al mes, puedes elegir pagar entre una cuota mínima de 267,65 € al mes y una máxima de 367,51 € mensuales.

O, por hacerlo más exacto, el 31,5 % de tu base de cotización, que en este caso podría ser de 1.000 €. Es decir, 315 € de cuota mensual.

Este asunto de la cotización como autónomo y asalariado no se acaba aquí. Hay tres cosas más que debes conocer: bonificaciones, devoluciones y regularizaciones.

Las vemos a continuaciones 🙃

Bonificaciones en tu cuota como autónomo pluriactivo

Como autónomo pluriactivo puedes beneficiarte de dos bonificaciones, incompatibles entre sí:

- Bonificación por pluriactividad. Consiste en NO cotizar por contingencias comunes (porque ya cotizas así como empleado). El ahorro, sin embargo, es modesto: pagas un 1,56 % menos en tu cuota.

- Tarifa plana de autónomo. Pagas una cuota reducida fija el primer año (88,64 € al mes en 2026), con opción a prórroga de un año si tus ingresos no superan el SMI.

Como te explicábamos, ambas bonificaciones son incompatibles. ¿Cuál elegir?

Veámoslo con un pequeño ejemplo:

Pongamos que, en tu primer año de autónomo, prevés unos ingresos mensuales de 1.000 €.

Si cotizas por una base de 1.000 € al mes, con la bonificación de pluriactivividad pagarías 310 € mensuales (el cálculo procede de aplicar el 31,5 % sobre tu base, y después el 1,56 % de bonificación).

En cambio, si te acoges a la tarifa plana de autónomo, pagarías el primer año 88,64 € al mes.

La conclusión es clara:

Devolución por exceso de cotización como autónomo pluriactivo

Cuando cotizas como autónomo y empleado, la Seguridad Social te devuelve el 50 % del exceso de cotización.

Por “exceso de cotización” se entiende cotizar durante el año más de 16.672,66 € por contingencias comunes (que supone el grueso de tu cotización, tanto como autónomo como asalariado).

Este cómputo incluye todo lo que tu empresa paga por ti en la Seguridad Social por contingencias comunes (que es el 23,60 % de tu base de cotización).

Y la devolución (de haberla), la hace la Seguridad Social de oficio (sin que tengas que solicitarlo).

Regularización de tu cuota como autónomo pluriactivo

Como tu cuota de autónomo se fija según tus ingresos netos previstos (es decir, a partir de una estimación de lo que vas a ganar), la Seguridad Social aplica una regularización al terminar el año.

A partir de los datos que le envía Hacienda, la Seguridad Social compara todo lo que has ganado con lo que has cotizado:

- Si cotizaste más de lo que te tocaba según tus ganancias, te devolverá la diferencia

- Si cotizaste menos, te la exigirá

La regularización solo afecta a lo que cotizas como autónomo según tus ingresos reales.

Excluye, por tanto, lo que cotizas como asalariado

Y no te concierne si te beneficias de la tarifa plana.

¿Cómo hace un autónomo y trabajador por cuenta ajena su declaración de la renta?

En la renta, debes declarar tu actividad como autónomo y tus ingresos como asalariado por separado:

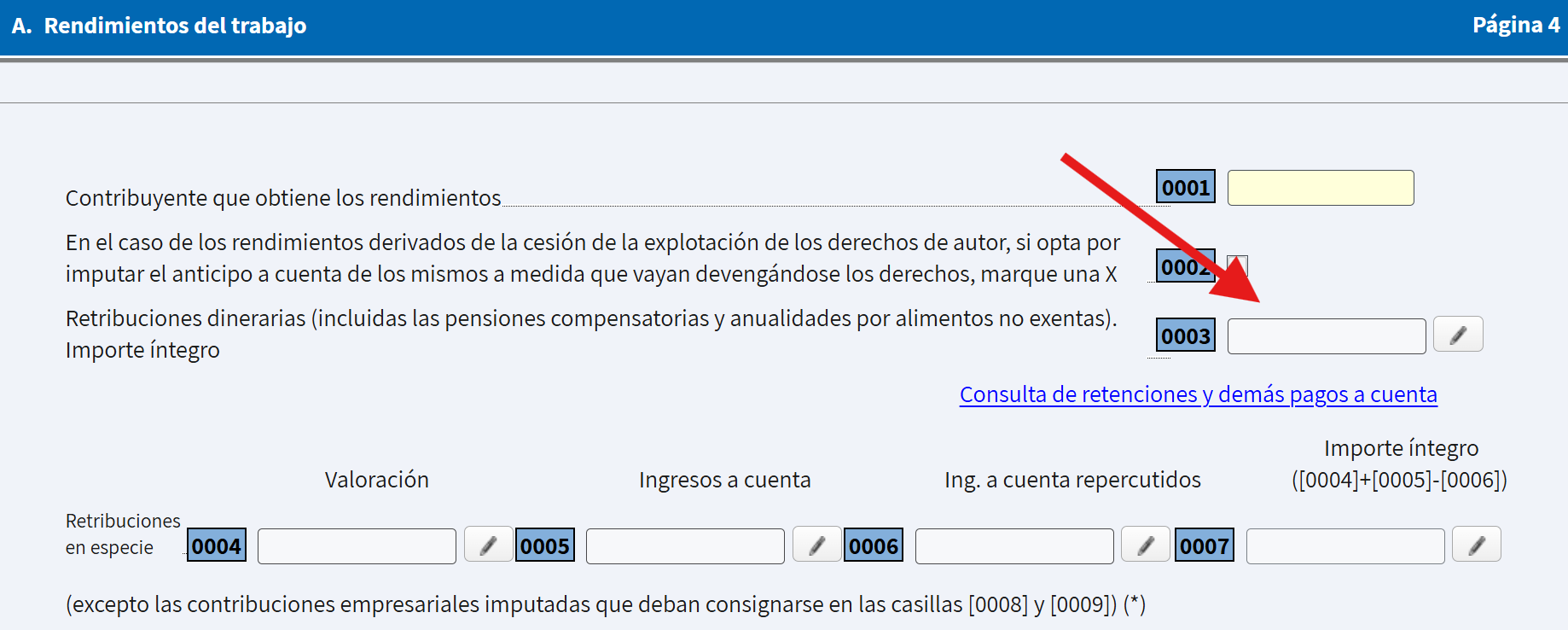

- Tus ingresos por nómina como asalariado se declaran en el apartado de rendimientos del trabajo (en la página 4)

- Tus ingresos y gastos deducibles de autónomo se declaran en el apartado de rendimientos de la actividad económica

Tus rendimientos del trabajo ya se muestran en el borrador que prepara Hacienda para tu renta.

Por ejemplo, en la casilla 0003 encontrarás tus ingresos brutos (antes de retenciones y cotizaciones).

De declarar tus rendimientos netos como autónomo debes encargarte tú, dependiendo del régimen por el que tributas el impuesto de la renta (o IRPF):

- Estimación directa (simplificada o normal)

- Estimación objetiva (o módulos)

- Estimación objetiva para actividades agrícolas, ganaderas o forestales

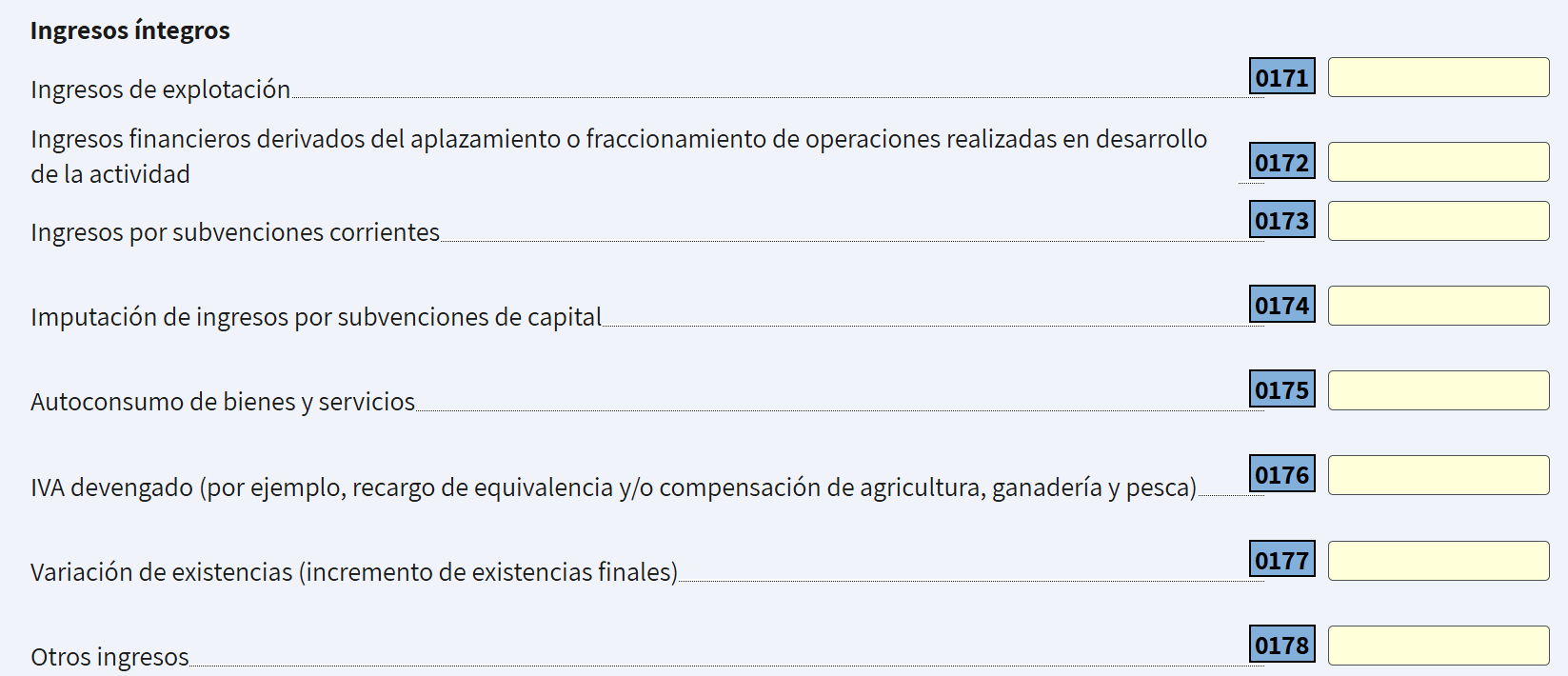

Por ejemplo, si tributas por estimación directa simplificada (como la mayoría de autónomos), deberás rellenar las páginas 8 y 9:

- Ingresos. Casillas 0171 a 0180.

- Gastos deducibles. Casillas 0181 a 0218.

Esta es una panorámica muy resumida de lo que es tu renta.

En nuestra guía sobre el modelo 100 de la renta de autónomos encontrarás más detalles, casilla a casilla.

La renta como asalariado es relativamente fácil: solo debes revisar y validar el borrador de Hacienda, que no suele fallar.

Pero declarar tu renta de autónomo ya es algo más complejo.

Un error computando un gasto deducible o —peor— desgravando aquello que no debes puede salirte muy caro (entre el 50 y el 150 % de la cantidad mal deducida).

Es por ello por lo que te aconsejamos ayuda profesional de un experto fiscal en autónomos.

¿Si soy autónomo y asalariado puedo cobrar el paro?

Depende de lo que entiendas por “paro”.

Si por paro entiendes la prestación por cese de actividad (o paro del autónomo), sí, es compatible con la pluriactividad.

Pero con una condición: la suma del promedio de tus cuatro últimas nóminas y de la prestación por cese de actividad no pueden superar el salario mínimo interprofesional (o SMI).

Para ponerle números en 2026: no podría superar los 1.425,5 € mensuales la media de tus cuatro últimas nóminas más la prestación por cese.

Vamos, que lo máximo que puedes cobrar de paro en 2026 son 1.425,5 €.

Si por paro entiendes la prestación contributiva por desempleo (a la que tienes derecho cuando pierdes el trabajo asalariado), esta es incompatible con ser autónomo.

Esto último no debes confundirlo con compatibilizar el paro y hacerse autónomo. Si cobras el paro y te haces autónomo, sí puedes compatibilizarlo durante 9 meses.

Sin embargo, si ya eres autónomo pluriactivo, y pierdes el trabajo (como asalariado), no tienes derecho a la prestación de desempleo.

¿Cómo queda mi jubilación siendo autónomo y asalariado?

Cuando eres autónomo y asalariado a la vez cotizas por la jubilación en ambos regímenes (el RETA de autónomos y el general de empleados).

Esto significa que al llegar la jubilación, puedes cobrar una pensión como autónomo y otra como asalariado si has cotizado al menos 15 años en cada régimen.

¿Qué pasa si, por ejemplo, como autónomo has cotizado menos de 15 años?

En tal caso no podrías pedir la jubilación del autónomo.

Ahora bien, la Seguridad Social sumaría esos años cotizados como autónomo a lo cotizado como empleado, con unas límites de cotización que fijan cada año.

Por lo que te quedaría una mejor pensión.

¿Tienes más dudas con ser autónomo y asalariado a la vez? Reserva ahora una consultoría gratuita con un experto fiscal y te las resolveremos 😊