Corren varios mitos en internet sobre la posibilidad de darse de alta en el IAE sin ser autónomo.

Es decir, sin darte de alta en el régimen de autónomos (o RETA) de la Seguridad Social.

Según este mito tan popular, basta con darte de alta en Hacienda, facturar el trabajo, liquidar el IVA y chapeau: acabas de ahorrarte la cuota de autónomo mensual a la Seguridad Social.

Pues bien, esto que suena como un plan perfecto puede acabar en un infierno de multas.

Y como no solo hay un mito, sino que son varios, en lo que sigue los iremos desmontando uno a uno, con información que hemos consultado en la Seguridad Social y Hacienda.

Mito 1#: Darse de alta en Hacienda sin ser autónomo

Darse de alta en Hacienda sin ser autónomo no es posible. De hecho, es un sinsentido.

Para Hacienda, un autónomo es aquel que ejerce una actividad económica por cuenta propia.

Y si ejerces una actividad por cuenta propia debes darte de alta también en el régimen especial de autónomos (o RETA) de la Seguridad Social.

Sin embargo, como esta duda (y mito) tiene sus matices, en lo que sigue los iremos viendo y desmontando.

Mito 2#: Facturar trabajos esporádicos (según la AEAT)

Los trabajos esporádicos no se deben facturar, según el criterio de la Agencia Tributaria (o AEAT).

Hacienda es muy clara al respecto:

Es decir, para Hacienda ser autónomo implica un proyecto de negocio con ingresos sostenidos a largo plazo.

No un trabajo puntual o algo que haces de vez en cuando para ganarte un dinerillo extra.

Así aclara Hacienda lo que significa la actividad de un autónomo (o empresa):

Mito 3#: Facturar sin ser autónomo

Tampoco es posible facturar sin ser autónomo. Para Hacienda, dicho esquemáticamente:

- Solo puedes y debes facturar si eres autónomo, es decir, si desarrollas una actividad por cuenta propia con el fin de conseguir “ingresos continuados en el tiempo”.

- Un trabajo puntual o esporádico no se considera una actividad por cuenta propia, por lo que no debes facturarlo.

- Tampoco debes cobrar ningún IVA ni declararlo a Hacienda (a través del modelo 303 de IVA trimestral).

Pero si por facturar sin ser autónomo te refieres a evitar el alta en el RETA (o régimen de autónomos) de la Seguridad Social, a continuación entraremos en materia.

Mito 4#: El límite para facturar sin ser autónomo

Se lleva oyendo y leyendo desde hace años que el límite para facturar sin ser autónomo es el salario mínimo interprofesional (o SMI).

Este mito tiene algo de verdad y algo de peligro:

- La verdad: el Tribunal Supremo, en una sentencia reciente (nº 162/2026, de 16 de febrero), ha fijado el SMI como criterio válido para excluir a alguien del alta en el RETA.

- El peligro: según la misma sentencia, el SMI no es un criterio automático de exclusión. Hay que valorar otros aspectos.

La Seguridad Social, por su parte, nunca ha considerado el SMI un principio válido que te libre automáticamente del alta en el RETA.

Cuando se lo consultamos, esta fue la respuesta:

Traducido: si le dedicas poco tiempo, tus ingresos son “pequeños” (aunque sin citar el SMI), no tienes un local de trabajo ni trabajadores contratados… estaríamos hablando de una actividad marginal.

Y como tal, excluida del alta en el RETA.

Ahora bien, la Seguridad Social también se cuida en salud y, por si las moscas, concede la última palabra a la Inspección de Trabajo, que es quien decidirá si realmente es una actividad marginal.

Esto último (la “actividad marginal”) entronca con el criterio de Hacienda, para quien una actividad esporádica o puntual no es una actividad económica.

Y, por tanto, no requiere el alta en el IAE.

Mito 5#: Facturar sin ser autónomo hasta 3.000 €

Como decíamos en el punto anterior, no existe un límite hasta el cual puedas facturar sin ser autónomo.

El límite de los 3.000 €, muy consultado en internet, no sabemos, con toda sinceridad, de dónde sale.

Solo podemos asegurarte que es un mito y que mejor lo olvides.

Mito 6#: Empresas para facturar sin ser autónomo

Las empresas o cooperativas para facturar sin ser autónomo parecen una buena solución.

Tú haces tus trabajitos (esporádicos), pero sin darte de alta de autónomo (ni pagar la fastidiosa cuota).

Y la cooperativa se encarga del papeleo formal: facturar al cliente, liquidar el IVA a Hacienda.

Un win-win, como se diría hoy. O “ganancia segura”, como recomienda decir la RAE 😉

¿El truco? Estas cooperativas se aseguran de dos cosas, para evitarse problemas con la Inspección de Trabajo:

- Tus ingresos no pueden superar el SMI

- Debes dedicarte a hacer trabajos esporádicos

Es decir, justo aquello — los trabajos esporádicos— que Hacienda considera que no son una actividad de autónomo y que la Seguridad Social puede considerar una actividad marginal.

¿Es seguro entonces utilizar una cooperativa para facturar sin ser autónomo?

No, no es seguro usar una cooperativa para facturar sin ser autónomo.

Tanto Hacienda como la Seguridad Social han puesto el foco sobre este tipo de cooperativas de facturación.

Desde hace años, por ejemplo, la Inspección de Trabajo las tiene en el punto de mira, porque las considera “falsas cooperativas” que encubren a autónomos reales.

Es decir, a trabajadores por cuenta propia que deberían estar cotizando en el RETA.

Una cooperativa de trabajo asociado debe cumplir unos requisitos. Entre ellos, que sus socios se unan para emprender un proyecto común.

Pero este tipo de cooperativas para facturar sin ser autónomo actúan más bien como intermediarios. Por eso debes andarte con cuidado.

De hecho, muchas cooperativas de facturación, al margen de cualquier reclamo publicitario, monitorizan esos “trabajos esporádicos” y hacen estudios de viabilidad.

De manera que si detectan que tu “actividad marginal” ya no lo es tanto, te pueden recomendar el alta en el RETA y Hacienda.

Por último: recuerda que los trabajos puntuales o esporádicos no hay que facturarlos como autónomo.

Ni exigen el alta en el IAE de Hacienda ni en el RETA de la Seguridad Social.

No obstante, cada caso merece su estudio: antes de buscarte problemas (y los puedes encontrar), te aconsejamos consultarlo con un experto.

Sobre todo para ahorrarte lo que viene a continuación 👇

Multas por facturar sin ser autónomo (con un caso real)

La multa por facturar sin ser autónomo varía según la gravedad del asunto, y si solo se ve afectada la Seguridad Social o Hacienda (o ambas).

Lo corriente es que la principal implicada sea la Seguridad Social, por la creencia de algunos de que solo el alta en Hacienda es obligatoria.

Pero, como te mostraremos más adelante, esto no siempre es así.

Multa por facturar sin estar dado de alta en el RETA

La multa por facturar sin estar dado de alta en el RETA de la Seguridad Social puede ser de entre 3.750 y 12.000 €.

A lo que debes sumar:

- El pago de las cuotas de autónomo atrasadas

- Un recargo del 20 % y, si pagas fuera de plazo, del 35 %

- Intereses de demora (del 4,0625 % en 2026)

Además, perderías el derecho a bonificaciones como la tarifa plana de autónomos, por la que pagas una cuota reducida de 80 € al mes (88,64 € mensuales en 2026) durante el primer año de alta.

Pongamos, por ejemplo, que estuviste 6 meses haciendo “trabajillos” de autónomo sin estar dado de alta en el RETA.

La Inspección de Trabajo te pilla y, como castigo, te obsequia con estas multas:

- Multa mínima por no darte de alta en el RETA: 3.750 €.

- Cuotas atrasadas. Por cada mes sin cotizar, te aplica la cuota mínima general (299,56 € al mes): 299,56 €/mes x 6 meses (sin alta) = 1.797,36 €.

- Recargos. Del 20 % por las cuota atrasadas: 0,2 x 1.797,36 € = 359,47 €

- Intereses de demora. El “extra” de la Seguridad Social (del 4,06 % en 2026) por cada día que pasó desde que debiste pagar cada cuota hasta que te pillaron (aprox. otros 40 €).

Total de la “broma”: cerca de 6.000 € por facturar unos meses por tu cuenta 😱

O dicho en términos comparativos: por querer ahorrarte durante 6 meses un total de 1.797,36 € (o 531,84 € con tarifa plana) de cuota de autónomo a la Seguridad Social (que, además, es deducible en tu renta), te has llevado una multa de unos 6.000 € (que no son deducibles).

Multa por facturar sin estar dado de alta en Hacienda

La multa por facturar sin estar dado de alta en el IAE y en el censo de empresarios y profesionales de Hacienda depende del alcance de la infracción:

- 400 € de multa fija por no estar dado de alta en el censo de empresarios y profesionales y en el IAE

- 150 € de multa fija por no cumplir con tus obligaciones de llevar una contabilidad de autónomo (y puede llegar hasta los 6.000 €, según la gravedad)

- Si no has declarado el IVA de tus facturas, un 50 % (como mínimo) sobre el importe de IVA no declarado. A lo que debes sumar un 1 % por cada mes de retraso e intereses de demora a partir del mes 12.

Y ahora veamos un caso real.

Un caso real y notorio de multa por facturar sin ser autónomo

Tomemos como ejemplo el caso Factoo, una cooperativa que permitía facturar sin ser autónomo.

Hagamos un poco de spoiler: la Inspección de Trabajo la disolvió como cooperativa. Hace tiempo, por eso (en 2017).

Sus “socios” tuvieron que afrontar el alta de oficio en el RETA, con su correspondiente pago de cuotas de autónomo atrasadas, recargos del 20 % e intereses de demora.

Por poner números: algunos tuvieron que afrontar multas de hasta 20.000 € por haber facturado unos 1.600 € sin ser autónomos, según relataron varios perjudicados en una entrevista en RTVE.

El asunto acabó en los tribunales. Y algunos de esos “socios” le ganaron la batalla a la Inspección.

Pero fue un auténtico viacrucis, que duró más de dos años.

Además, Hacienda también se sumó a la fiesta.

Por un lado, Factoo alegaba que había cumplido con sus obligaciones fiscales (declarar el IVA de las facturas que emitía en nombre de su socios).

Sin embargo, a Hacienda no le hacía gracia que esos “socios” tributaran sus ingresos como rendimientos del trabajo (es decir, como si fueran asalariados).

Si, como sostenía la Inspección de Trabajo, eran autónomos, estos debían tributar esos ingresos como rendimientos de la actividad económica.

Y, por si fuera poco, no estaban dados de alta en el censo de empresarios y profesionales así como en el IAE, lo que tampoco era pecata minuta.

El petate estaba montado.

Y solo podemos recomendarte evitar este tipo de fregaos con esta información que te hemos dado y con la que te mostramos a continuación.

Cómo darse de alta en el IAE (sin mitos ni multas)

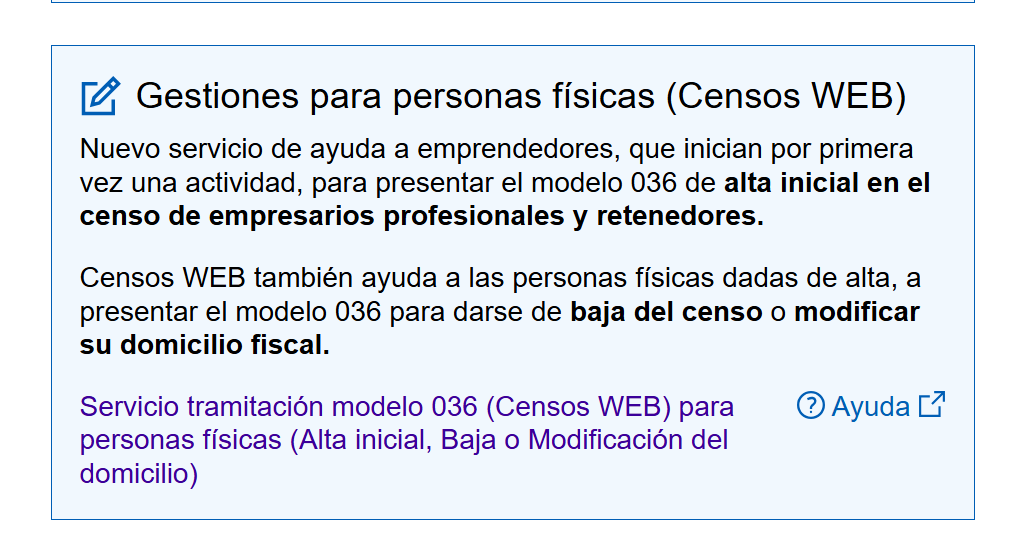

Para darte de alta en el IAE, solo debes rellenar el modelo 036 de alta de autónomo en Hacienda.

Como autónomos, tienes la opción de hacer el alta con la versión simplificada, conocida como Censos WEB.

Con este modelo, no tienes que preocuparte por casillas. Ahora bien, si usas el modelo general, deberás hacer en el alta en el IAE en las casillas 402 y 403.

Pero antes de continuar, recapitulemos:

- No estás obligado a darte de alta en el IAE para facturar un trabajo ocasional

- Darse de alta en el IAE significa darse de alta de autónomo en todo su alcance y esplendor: alta en el RETA de la Seguridad Social inclusive.

Aclarado esto, el alta en el IAE como autónomo (así como en el RETA) debe ser antes o el mismo día en que empiezas tu actividad.

Y esto no debes confundirlo con la fecha de emisión de tu primera factura: si el trabajo lo empezaste en abril y lo piensas facturar en mayo, debes darte de alta en abril, no en mayo.

¿Qué necesito para darme de alta en el IAE?

Para darte de alta en el IAE necesitas básicamente:

- El formulario o modelo 036 de alta de autónomo (que puedes descargar o rellenar online)

- Un NIF vigente (DNI o NIE)

- Conocer tu epígrafe de IAE, sobre el que te hablaremos en el siguiente subapartado

Como el alta en el IAE forma parte de tu alta de autónomo, te recomendamos tener a mano tu número de cuenta bancaria (que Hacienda debe cobrar tus impuestos) y un certificado digital para tramitarlo por internet (es más rápido y hasta sencillo).

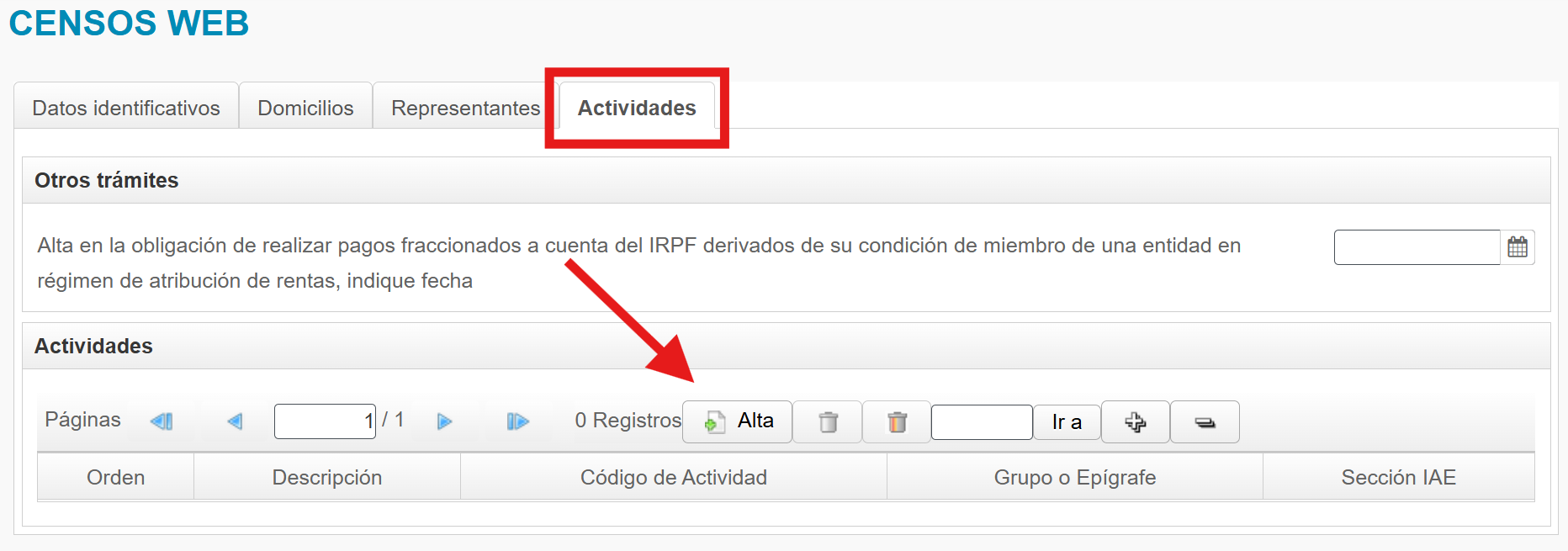

Cómo darse de alta en el epígrafe de IAE correcto

En el modelo 036 (Censos WEB), debes elegir el epígrafe de IAE en el apartado Actividades, clicandos sobre la pestaña de Alta:

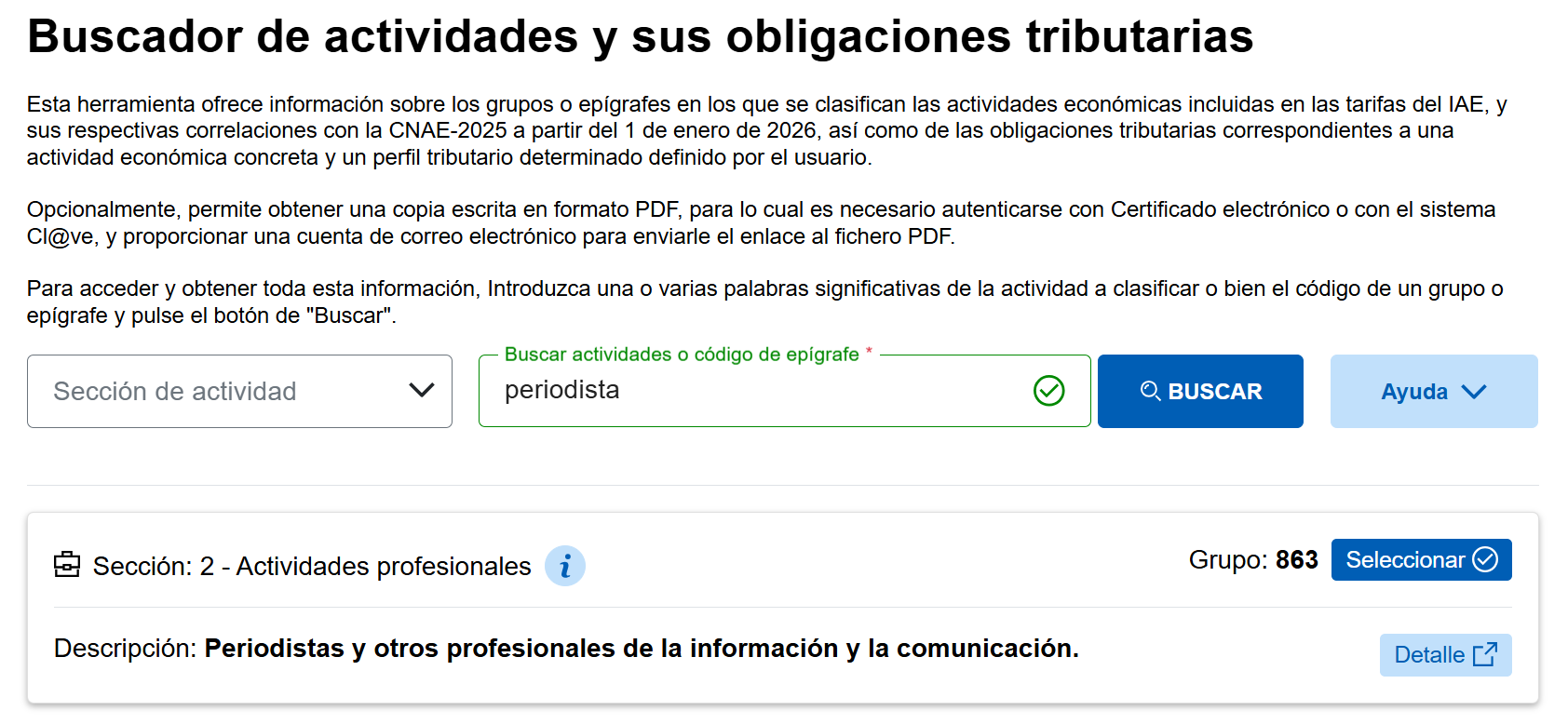

Para esto, puedes usar el buscador de actividades y seleccionar tu epígrafe por el nombre de tu actividad.

Por ejemplo, si eres periodista, escribe “periodista” y el buscador te sugerirá el epígrafe adecuado:

Pero ahora viene cuando lo matan (o la matan): saber tu código de IAE no es tan fácil como te mostramos en este ejemplo.

Hay actividades, especialmente digitales como el ecommerce, que no tienen un epígrafe claro.

Para complicarlo aún más, algunas pueden encuadrarse en distintos epígrafes según pequeños detalles que es mejor que examine un experto fiscal.

Recuerda que el IAE condiciona cómo debes facturar, tus impuestos y tus gastos deducibles.

Preguntas frecuentes sobre darse de alta en el IAE sin ser autónomo

Como el alta en el IAE sin ser autónomo suscita muchas dudas, a continuación te aclaramos algunas de las más frecuentes.

¿Quién tiene que darse de alta en el IAE?

Todo aquel que vaya a desarrollar una actividad económica (autónomo o empresa) debe darse de alta en el IAE.

¿Qué diferencia hay entre IAE y autónomo?

El IAE es el impuesto que grava las actividades económicas en España y un autónomo es un trabajador por cuenta propia.

La actividad de los autónomos está exenta del IAE, que solo deben pagar aquellas empresas con una facturación neta anual igual o superior al millón de euros.

Aun así, los autónomos deben darse de alta en ese impuesto (rellenando el modelo 036) y elegir el epígrafe correcto.

¿Cuándo darse de baja en el IAE?

Tienes un plazo máximo de 1 mes, desde que cesaste en tu actividad, para darte de baja en el IAE.

¿Puedo hacer una factura como particular?

No, solo los autónomos y empresas pueden facturar.

Si como particular vas a vender un producto de segunda mano o hacer un trabajo de forma ocasional o esporádica, no debes facturarlo.

Así lo aclara Hacienda en su web: “No se considera empresario o profesional el que efectúe un servicio o una entrega de bienes de manera esporádica, aislada y ocasional (…) por lo que no tiene que repercutir el IVA ni presentar el modelo 303”.

¿Un particular puede emitir una factura con IVA?

No, un particular no puede emitir una factura con IVA.

¿Cómo declarar ingresos extras sin ser autónomo?

Tus ingresos extra sin ser autónomo debes declararlos en tu renta anual.

Depende del tipo de ingreso deberás hacerlo como rendimientos del trabajo, rendimientos del capital inmobiliario (alquiler turístico), ganancias patrimoniales (venta de un vivienda) o premios o apuestas (loterías, rifas).

¿Cómo saber si hay que declarar un trabajo ocasional?

Según Gestha, el sindicato de técnicos de Hacienda, depende de tres factores: el nivel de ingresos, la naturaleza de la actividad y su frecuencia.

Los autónomos deben presentar siempre la declaración de la renta, por lo que cualquier trabajo ocasional al margen de tu actividad principal deberás declararlo como rendimiento de la actividad económica.

¿Cómo facturar como persona física?

Solo debes facturar como persona física si eres autónomo (no si eres un particular).

La factura (como autónomo) deberá llevar tus datos fiscales y los de tu cliente, una descripción de tu producto o servicio, así como los impuestos que se aplican (IVA e IRPF, si procede).

También debe ir numerada e indicar la fecha de emisión, entre otros datos de facturación.