Ah, ¿pero se puede modificar una declaración ya presentada?

Sí, se puede.

Es algo que nuestras leyes fiscales lo contemplan: ¡errar es de humanos!

Y los autónomos, aunque a veces los confundan con superhombres (y supermujeres), también son humanos 😉

Para modificar una declaración tienes que seguir, eso sí, un procedimiento específico. Este puede variar según el tipo de declaración y si has declarado de más o de menos.

No queremos dejarte más con la intriga, así que vaaaamos a verlo todo paso a paso 👇

Cuándo modificar una declaración presentada

Empecemos por lo más básico: ¿a qué nos referimos con declaración?

Para evitar cualquier malentendido: nos referimos a una declaración fiscal, es decir, un formulario que presentas a Hacienda sobre un impuesto.

Por ejemplo, la declaración anual de la renta, el modelo fiscal más conocido para autónomos y no autónomos.

Una declaración fiscal puede ser de dos tipos:

- Autoliquidación. Pensada para ingresar un impuesto. Por ejemplo, el IVA de tus servicios o la declaración de la renta.

- Informativa. Como el término sugiere, consiste en informar sobre un impuesto, pero sin tener que pagar nada. Por ejemplo, el resumen anual de IVA (modelo 390) para informar a Hacienda del IVA que has ido pagando durante el año.

Hechas las aclaraciones, ya podemos responder a la pregunta de cuándo modificar una declaración presentada 😊

A grandes rasgos, existen dos razones por las cuales debes modificar una declaración presentada: por error o por omisión.

Con más concreción:

- Porque te has equivocado en un dato fiscal identificativo, por ejemplo, en tu dirección de casa o en tu NIF

- Porque has introducido mal la cuenta bancaria

- Porque has olvidado introducir un gasto o un ingreso

- Porque has olvidado algún otro dato relevante que puede influir en el resultado de tu declaración: por ejemplo, tener un hijo a tu cargo o alquilar tu segunda vivienda.

En resumen, cualquier dato que hayas olvidado (omisión) o cualquier error que hayas detectado supone un motivo suficiente para solicitar la modificación de una declaración.

Aunque lo más relevante no es tanto el motivo como a quien perjudica.

Declaración complementaria y declaración rectificativa

Cuando te equivocas u omites una información en una declaración ya presentada, lo que más le preocupa a Hacienda es a quién perjudica.

Cuando el perjudicado es Hacienda, es decir, que ese error u omisión ha supuesto que le hayas pagado menos de lo debido o Hacienda te haya devuelto más, tienes que presentar una declaración complementaria para corregirlo.

Cuando el perjudicado eres tú, es decir, que has pagado más de lo que te tocaba o Hacienda te ha devuelto menos, debes presentar una declaración rectificativa. O, simplemente, una rectificación.

Este tipo de declaración también debes presentarla cuando la modificación no influye en el resultado de la declaración (por ejemplo, para cambiar los datos del domicilio fiscal).

Finalmente, existe un tercero en discordia. Pero este te lo explicamos en el siguiente subapartado 👇

¿Se puede anular una declaración presentada?

Sí, Hacienda permite anular una declaración presentada mediante una declaración sustitutiva (o sustitutoria).

Ahora bien, la declaración sustitutiva solo se utiliza para hacer correcciones de declaraciones informativas.

Por tanto, esta opción no la tendrás disponible si quieres anular una (auto)liquidación.

El procedimiento de la sustitutiva es así de sencillo:

- Das de baja por sustitución la declaración informativa que quieres modificar (la anulas)

- Generas una declaración sustitutiva

Hacienda permite, por cierto, presentar tantas declaraciones sustitutivas como sean necesarias 📝

Cómo modificar la declaración de la renta ya presentada

Hasta aquí hemos hablado de manera genérica, es decir, de cuándo modificar tus declaraciones fiscales.

Ahora toca entrar en detalles, porque es ahí donde encontraremos algunas diferencias. Y puesto que todo tiene un comienzo, como escribió el historiador francés Lucien Jerphagnon, lo mejor es que sea glorioso.

Así que, para gloria de Hacienda, empecemos por la declaración de la renta de los autónomos, tu gran cita del año.

En la declaración de la renta es habitual equivocarse u omitir algún dato.

Por ejemplo, una factura, un gasto deducible, alguna información que pueda afectar a alguna deducción autonómica (sobre la vivienda habitual, por ejemplo), etcétera.

Su presentación es fácil, pero su confección es difícil: debes tener en cuenta todo lo que has ido haciendo durante el año y que pueda tener alguna influencia en el resultado a pagar.

Y, claro, según a quien perjudique deberás presentar una complementaria (el perjudicado es Hacienda) o una rectificación de autoliquidación si el perjudicado eres tú o la modificación no afecta al resultado.

A estas dos circunstancias Hacienda las llama regularización de situaciones tributarias. Y aunque el procedimiento es muy parecido, debemos explicártelo por separado.

Cómo rectificar la declaración de la renta

Aquí el error u omisión te perjudica a ti, es decir, que has pagado más de lo que debías o Hacienda te ha devuelto menos.

Por lo que, como te explicábamos antes, debes presentar una rectificación de autoliquidación.

Por ejemplo:

- Porque declaraste un ingreso que estaba exento de IRPF (una indemnización por despido)

- La cifra de ingresos que declaraste es superior a la real

- Has olvidado declarar un gasto deducible

- Has omitido una reducción o deducción (por ejemplo, por rehabilitación de vivienda)

¿Cuándo puedes presentar la solicitud de rectificación de autoliquidación?

Hacienda da estos plazos:

- Después de presentar la declaración.

- Antes de que Hacienda haya practicado la liquidación (haya cobrado), ya sea de manera definitiva o provisional.

- Antes de cuatro años, que es el plazo de prescripción de los impuestos.

Cómo presentar la solicitud de rectificación de autoliquidación

Debes dirigirte a la sede electrónica de la Agencia Tributaria. Una vez allí, sigue estos pasos:

- Clica sobre Información y gestiones, opción que verás en la parte superior de la página.

- Se desplegará un menú. Clica sobre IRPF.

- Entre las distintas gestiones, selecciona Declaraciones ya presentadas.

- Haz clic en Cómo modificar una declaración ya presentada.

Te aparecerán listadas las declaraciones de los últimos 5 años. Esto es así porque puedes presentar modificaciones en declaraciones de años anteriores, ya que los impuestos prescriben a los cuatro años.

Una vez seleccionada la declaración que quieres modificar, deberás identificarte con un certificado electrónico válido (DNI electrónico, certificado digital o cl@ve PIN).

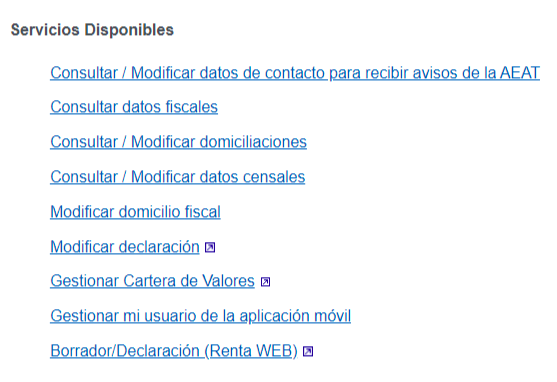

Accederás a tu declaración ya presentada y te aparecerán distintas opciones. Una dice Servicios disponibles. Y entre esos servicios, el de Modificar declaración.

Clica sobre esa opción y ya podrás modificar tu declaración clicando sobre Modificar declaración presentada.

A continuación, deberás elegir si quieres presentar una rectificación o una complementaria.

Antes de decidir, te aparecerá el siguiente texto informativo:

“Para las modificaciones que supongan un menor ingreso o una mayor devolución, así como resultado cero, seleccione Rectificación de autoliquidación. En otro caso seleccione declaración complementaria y consigne sólo el importe de la devolución acordada o recibida”.

Traducido:

- Si la modificación te beneficia (vas a tener que pagar menos o Hacienda te va a devolver más) o no supone ningún cambio en el resultado (porque solo vas a cambiar, por ejemplo, la dirección del domicilio), entonces selecciona la casilla de Rectificación de autoliquidación.

- Si la modificación beneficia a Hacienda porque supone pagarle más o que te devuelva menos, elige la casilla de Declaración complementaria.

Como lo que te interesa es lo primero (la rectificación), marca la casilla [127] de Solicitud de rectificación de autoliquidación y, a continuación, indica todos los datos que omitiste o escribiste mal en la declaración ya presentada.

También deberás hacer constar:

- En la casilla [0686], el número de justificante de la declaración ya presentada. Ese número lo encontrarás en la página 5, en Datos de autoliquidación.

- Si solicitas una devolución, deberás indicar el código de cuenta IBAN en la casilla [0687]

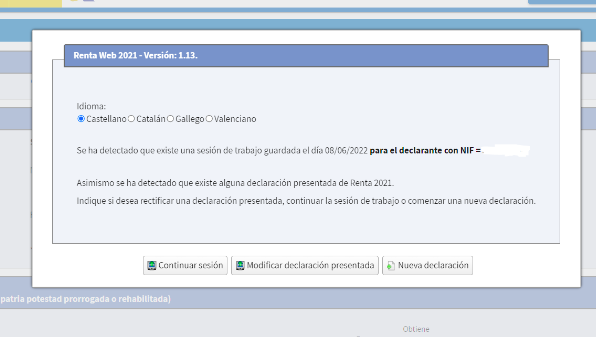

Para finalizar la declaración, clica sobre Validar. Te aparecerá un borrador.

Revísalo y si todo está correcto, adelante: clica sobre Presentar declaración.

Hacienda puede tardar hasta 6 meses.

Si excede ese plazo, y resuelve a tu favor (te devuelve), te pagará también los intereses de demora.

Estos varían de año en año. En 2023, son del 4,06 % sobre el importe total.

Durante la tramitación, por cierto, Hacienda hará comprobaciones y puede contactar contigo para pedirte alguna aclaración.

¿Que la resolución final va en tu contra? Entonces, tendrás un plazo de 15 días para presentar alegaciones.

Si es a tu favor, Hacienda te comunicará la resolución y te ingresará el dinero a los pocos días 💸

Por cierto: una declaración rectificativa presentada fuera de plazo conlleva una sanción económica (en este caso, de 100 €, que se reduce a 60 € con la bonificación), por lo que no merece la pena presentar una rectificativa si el ingreso es menor.

Si presentas la rectificativa dentro del plazo reglamentario no hay sanción.

Cómo hacer una declaración de la renta complementaria

Hagamos un repaso. Debes presentar una declaración complementaria cuando:

- Hayas cometido algún error u omisión que haya supuesto pagar menos a Hacienda o que Hacienda te haya devuelto de más.

- Si has perdido el derecho a una reducción o exención en el IRPF. Por ejemplo, dejaste de ser familia numerosa o te mudaste a otra comunidad autónoma donde no existía una deducción que te habías aplicado.

El procedimiento para presentarla es casi idéntico al que te hemos mostrado con la rectificativa.

Casi idéntico, sí, por esta pequeña excepción: en lugar de indicar que se trata de una rectificación (marcando la casilla [127]), deberás señalar que es una declaración complementaria.

Para hacerlo, tendrás dos opciones:

- Si es porque Hacienda tiene que devolverte menos, y todavía no ha hecho la devolución, marca la casilla [107].

- Si no se debe al motivo anterior (por ejemplo, tienes que pagar más), marca la casilla (sin número): Declaración complementaria por razones distintas a la de la casilla anterior.

A tener en cuenta:

- Si debes ingresar más, no tendrás la posibilidad de fraccionarlo en dos plazos, como sí ocurre cuando la presentas por primera vez en el periodo voluntario (el plazo legal establecido, por ejemplo, de abril a junio).

- Cuando se presenta fuera del periodo voluntario de la declaración original, Hacienda aplicará recargos que pueden ir del 1 % al 15 %, más los intereses de demora y posibles sanciones por haber pagado menos de lo que debías.

¿Se puede anular una declaración de la renta ya presentada?

Sí, es posible.

Cuando ya has presentado la declaración, tienes la posibilidad de presentar una nueva.

Esa nueva sustituirá a la que ya habías presentado. Pero ojo:

- Si esto lo haces durante el periodo voluntario, es decir, dentro del plazo legal de presentación, no pasa nada.

- Si lo haces fuera de plazo, Hacienda te da la opción de presentar una nueva declaración. Pero con recargo, ya que está fuera de plazo y eso nunca sale gratis.

Por presentar una declaración fuera de plazo también hay sanciones y se aplican los intereses de demora 😔

Por lo que si la quieres anular porque te va a beneficiar el resultado, presenta una rectificación.

Y si te perjudica, porque vas a tener que pagar más (o recibir menos), opta mejor por la complementaria.

Si debes hacer una complementaria, preséntala antes de que Hacienda te envíe un requerimiento.

Ya que si recibes antes el requerimiento, deberás pagar una sanción correspondiente al 50 % del importe que has dejado de ingresar.

Caso práctico sobre cuándo anular una declaración de la renta

Pongamos que estás divorciada y tienes la custodia de tus hijos compartida con tu exmarido.

Habéis pactado que en los años pares puedes hacer la renta conjunta con tus hijos y en los impares con tu exmarido.

Pero justo este año has olvidado presentar la declaración en la modalidad conjunta y la has presentado en la “individual”.

Y, claro, te beneficiaba más la opción “conjunta” con tus hijos.

Pues bien, puedes solicitar a Hacienda la anulación de la renta individual explicando los motivos y después presentar la declaración conjunta.

Cómo modificar el modelo 303 ya presentado

El modelo 303 es la declaración trimestral de IVA, es decir, que la presentas por trimestres naturales.

Es una autoliquidación, por lo que está pensada para ingresar el IVA de tus ventas y recuperar el IVA de tus gastos.

Y, claro, como errar es de humanos (y de autónomos), Hacienda permite modificarla después de su presentación.

¿Cuándo solicitar una modificación del IVA trimestral? Pues cuando:

- Has declarado más IVA de tus ventas

- Has declarado menos IVA de ventas

- Has declarado más gastos deducibles

- Has declarado menos gastos deducibles

- Has solicitado una compensación (para la declaración del siguiente trimestre) y querías una devolución (o viceversa)

- Has cometido un error que no afecta al resultado (tu nombre, NIF, domicilio o el número de IBAN, etc.)

- Has cometido un error en varios conceptos

Cuando se da cualquiera de estas circunstancias tienes dos opciones:

- Presentar una declaración complementaria del modelo 303 cuando el perjudicado es Hacienda. Por ejemplo, porque has declarado menos IVA de ventas o has deducido más gastos de los que debías.

- Presentar una rectificación de autoliquidación si tú eres el perjudicado porque has deducido menos gastos o declarado más ingresos, has cometido un error que no afecta al resultado final o querías una devolución en lugar de una compensación.

Esto último —la compensación— se refiere a la posibilidad, cuando la declaración da a devolver (que Hacienda te lo devuelve), de transferir (compensar) ese resultado a la declaración del siguiente trimestre.

Veamos estas opciones una a una 💡

Complementaria de IVA

Brevemente, a modo de recordatorio: debes presentar una complementaria cuando el perjudicado de la declaración original haya sido Hacienda.

Es decir, porque:

- Has declarado menos IVA de ventas que el debido

- Has deducido más gastos de lo autorizado

Esto puede significar dos cosas:

- Que Hacienda te haya devuelto dinero, porque en conjunto has declarado más IVA de gastos que de ingresos

- Que hayas ingresado menos IVA del que debías

Pues bien, en ambos casos deberás presentar una declaración complementaria.

Cómo presentar una complementaria de IVA

La complementaria de IVA se presenta como si fueras a entregar el modelo 303. Es decir:

- Entra en la sede electrónica de la Agencia Tributaria

- Clica sobre Información y gestiones y luego sobre la opción IVA

- En Gestiones destacadas, haz clic en Modelo 303. Ejercicio 2023. Presentación y servicio de ayuda Pre303

Para acceder deberás identificarte con el DNI electrónico, el certificado digital o la Cl@ve PIN.

Una vez dentro del formulario:

- Selecciona el periodo de la declaración que quieres modificar: año y trimestre

- Te aparecerán tus datos identificativos. Clica sobre Continuar con la Presentación modelo 303

- Marca la casilla autoliquidación complementaria que aparece en la página número 4

- Indica el número de justificante de la declaración que modifica (lo encontrarás en la primera página)

- Introduce los ingresos o deducciones equivocados: en IVA devengado si habías declarado un IVA menor de tus ventas y en IVA deducible si habías declarado una deducción mayor

Si cuando presentes la complementaria, ya realizaste el ingreso o recibiste la devolución, deberás indicar el importe en la casilla A deducir (exclusivamente en caso de declaración complementaria).

De todas formas, al indicar que es una complementaria, se autorrellenará si Hacienda tiene registro de que ya hiciste el ingreso o recibiste una devolución.

Finalmente, clica sobre Validar, comprueba que está todo correcto y clic en Presentar declaración.

¿Qué más debes saber? Que Hacienda aplicará recargos, sanciones e intereses de demora si presentas la declaración complementaria fuera de plazo 🥺

Rectificación del modelo 303

¿Cuándo presentar una rectificación de autoliquidación de IVA? Repasémoslo:

- Cuando tú eres el perjudicado de la omisión o error: has ingreso más IVA de ventas.

- Cuando quieres cambiar alguna otra información que no afecta al resultado de la declaración.

- Si indicaste en la declaración previa que querías una compensación y ahora prefieres la devolución (o al revés).

Antes de indicar el procedimiento, debes saber:

- Si es porque has olvidado declarar una deducción, solo puedes presentar la rectificación dentro del periodo voluntario.

- Fuera del periodo voluntario, podrás declararla en las declaraciones trimestrales siguientes (tienes cuatro años, el tiempo de prescripción de un impuesto).

- Si es porque declaraste más IVA de ventas, tendrás cuatro años para solicitar la rectificación. Y hasta que no haya resolución, Hacienda no podrá tenerlo en cuenta en las siguientes declaraciones.

Cómo solicitar una rectificación del modelo 303

Y ahora sí: vayamos a la solicitud de rectificación 😊

Es un poco distinta que la de la complementaria. Sigue estos pasos:

- Entra en la sede electrónica de la Agencia Tributaria

- Clic en Todas las gestiones

- Selecciona Recursos, reclamaciones, otros procedimientos de revisión y suspensiones

- Elige la opción Rectificación de declaraciones y autoliquidaciones

- Clica sobre Rectificación de autoliquidaciones de Gestión Tributaria

- En Gestiones destacadas, haz clic en Presentación de recurso o solicitud

Para acceder, ya sabes: DNI electrónico, certificado digital o cl@ve PIN.

Una vez en el formulario de solicitud:

- Escribe el Asunto. Por ejemplo: Rectificación de autoliquidación de IVA. Periodo 2022/T4 (por cuarto trimestre de 2022). También puedes indicar el número de justificante de la declaración que rectifica.

- En Documento que se anexa, puedes adjuntar una copia de la autoliquidación original, un escrito donde indicas los motivos de la rectificación (“Un IVA devengado mayor” si es porque declaraste más IVA de ventas) y cualquier otra documentación que apoye tu solicitud (extracto bancario, facturas de compra si es por una deducción, etc.).

- Escribe el motivo de la rectificación por separado (no es obligatorio si ya lo has presentado en un documento anexo).

Cuando ya lo tengas completado, clica sobre el botón azul Presentar.

Se generará un borrador que deberás revisar y confirmar clicando en Firmar y enviar solicitud.

Plazos, hablemos de plazos: 6 meses máximo para que Hacienda emita una resolución.

Mientras tanto y después, ¿qué puede ocurrir?

- Que Hacienda contacte contigo para solicitarte más información.

- Que Hacienda emita una resolución contraria: tendrás entonces 15 días para presentar alegaciones.

- Que Hacienda emita una resolución favorable: te lo comunicará y hará el ingreso a los pocos días.

- Que Hacienda deniegue tu solicitud, a pesar de tus alegaciones: tendrás un mes para presentar un recurso de reposición a Hacienda.

- Y si la reclamación no funciona, como último recurso tendrás los tribunales: presentar una reclamación económico-administrativa en los Tribunales Económico – Administrativos, que son los juzgados que se encargan de resolver los litigios con Hacienda.

Modificar otras declaraciones fiscales: modelo 130 y modelos informativos

Hasta aquí nos hemos centrado en dos de las principales autoliquidaciones de un autónomo: la declaración anual de la renta y el modelo 303 de IVA trimestral.

No son las únicas declaraciones, claro, pero sí las más habituales.

Otra autoliquidación que te puede afectar como autónomo es el modelo 130, que consiste en ingresar adelantos del IRPF de manera trimestral.

Si aplicas retenciones a más del 70 % de tus facturas de venta, no debes preocuparte: simplemente, no estás obligado a presentarlo.

Pero si este no es tu caso, deberás hacerlo. ¿Y cómo modificar el modelo 130?

El modelo 130 solo admite complementarias, es decir, que solo puedes modificarlo si debes pagar más de lo que inicialmente has declarado.

Si quieres modificarlo porque has olvidado incluir un gasto, este lo puedes añadir en la declaración del siguiente trimestre o incluso en la declaración de la renta.

Este procedimiento es idéntico para otros modelos de autoliquidación como el modelo 111 (si tienes proveedores que te aplican retención en las facturas) o el modelo 115 (si te aplican retenciones por el alquiler de un local de negocio).

Cómo modificar declaraciones informativas

Las declaraciones informativas tienen una ventaja: como no tienes que pagar nada (ni Hacienda devolverte), modificarlas es muy sencillo.

Ahora bien, si las modificaciones las presentas fuera de plazo, también deberás pagar sanciones 😔

Para acceder al formulario de presentación de la sede electrónica de la Agencia Tributaria, entra en Presentar y consultar declaraciones por modelo.

Al acceder al modelo que quieres modificar, te aparecerá la declaración “consolidada”, es decir, la que ya habías presentado.

Podrás cambiar directamente cualquier información. Y, al acabar, validarla (es decir, revisarla) y presentarla.

Te hacemos a continuación un resumen de las declaraciones informativas más comunes:

- Modelo 390 de IVA anual, para informar sobre el IVA que has ido presentando en el modelo 303 de los distintos trimestres.

- Modelo 180, que es la versión anual del modelo 115, es decir, sobre las retenciones que te aplican en el alquiler de un local de negocio.

- Modelo 190, la versión anual del modelo 111 (cuando otro profesional te emite facturas con retención o si tienes trabajadores a tu cuenta a los que aplicas retenciones en la nómina).

- Modelo 347, si tienes operaciones con terceros (un cliente o un proveedor) por encima de los 3.005,06 € anuales.

- Modelo 349 de operaciones intracomunitarias, es decir, si tienes clientes o proveedores de otro país de la Unión Europea.

Puedes consultar nuestro calendario fiscal del autónomo para conocer todas tus obligaciones fiscales.

Y solicitar una llamada gratuita con uno de nuestros expertos fiscales si necesitas ayuda para presentar una complementaria o una rectificación y, de paso, ahorrar hasta 4.000 € en impuestos al año 🤗