Esto es un clásico entre los autónomos: has presentado una declaración fiscal —la del IVA, por ejemplo— y luego caes en la cuenta de que olvidaste declarar un ingreso.

O que, por error, has deducido más gastos de los que tenías.

¿Solución? Una declaración complementaria.

Pero hacer una declaración complementaria no siempre es la solución a todos tus errores. Tampoco a tus olvidos.

De hecho, las complementarias son solo la solución a un tipo de errores en tus declaraciones: aquellos que implican haber pagado menos a Hacienda o que esta te haya devuelto de más.

Aunque esto es solo una verdad a medias: en 2024, una reforma en el reglamento del IVA cambió las reglas del juego.

Pero solo para el IVA.

Para el resto de declaraciones como la renta funciona la misma lógica.

Esa que en este artículo te vamos a explicar con todo lujo de detalles y ejemplos. Para que al terminar de leerlo no te quedes con dudas 🤓

¿Qué es una declaración complementaria y para qué sirve?

Una declaración complementaria es un formulario que sirve para corregir una declaración ya presentada.

Pero solo cuando por error u omisión hayas pagado menos a Hacienda o que esta te haya devuelto de más.

Por ejemplo, pongamos que en la declaración de la renta olvidaste declarar una factura.

Como eso ha supuesto pagar menos a Hacienda, para corregirlo debes presentar una complementaria.

Ahora imagina que declaraste un gasto deducible por encima del límite fijado por ley.

Como resultado, has pagado menos IRPF a Hacienda. Por lo que, para corregirlo, también debes presentar una declaración complementaria.

Resumiendo: la declaración complementaria sirve para modificar una declaración cuando el perjudicado del error u omisión es Hacienda.

¿Y qué ocurre cuando el perjudicado eres tú? 👇

¿Declaración complementaria o rectificativa? Esta es la diferencia esencial

Cuando el resultado de una declaración te perjudica porque te has equivocado en un importe, no puedes usar una complementaria.

En su lugar, debes solucionarlo con una declaración (o autoliquidación) rectificativa.

Por ejemplo, cuando por error has declarado más ingresos. O cuando has olvidado declarar gastos deducibles.

Por resumir, esta es la diferencia entre complementaria y rectificativa:

- La complementaria la presentas cuando has pagado menos o Hacienda te ha devuelto más (el perjudiado es Hacienda)

- La rectificativa cuando has pagado más o Hacienda te ha devuelto menos (el perjudicado eres tú). También se usa para modificar datos que no afectan al resultado de la declaración (errores en los datos identificativos como el NIF o el nombre, por ejemplo).

Esto es así para todas las declaraciones fiscales que debes presentar como autónomo.

Con una pequeña y reciente excepción —el modelo 303 de IVA trimestral— que te explicaremos en el siguiente apartado.

Las autoliquidaciones complementarias más comunes entre los autónomos

Antes de nada, una pequeña aclaración terminológica para no confundirte: ¿Por qué autoliquidaciones complementarias? ¿No estamos hablando de declaraciones?

Qué lío, ¿verdad? 🤔

Pues bien, hablamos de autoliquidaciones cuando una declaración supone ingresar a Hacienda (o recibir).

Por ejemplo, la declaración de IVA trimestral o modelo 303.

Y como las complementarias tienen que ver con errores u omisiones que perjudican económicamente a Hacienda, nos referimos a ellas como autoliquidaciones.

También puedes usar el término declaración complementaria. Son equivalentes.

Aclarado esto, vamos a repasar las complementarias más habituales entre los autónomos:

Declaraciones complementarias de IRPF

Al impuesto sobre la renta (o IRPF) van asociadas varias declaraciones fiscales.

Todas ellas con su correspondiente complementaria. Son estas:

- El modelo 100 (o renta anual). Esta es la declaración fiscal por antonomasia de los autónomos. Ahí declaras todos tus ingresos (y gastos) anuales. No es opcional para ningún autónomo. Debes presentarla sí o sí cada año.

- El modelo 130 de para adelantar cada trimestre una parte de tu IRPF. Puedes librarte si aplicas retenciones a más del 70 % de tus facturas.

- El modelo 111, para ingresar las retenciones que un proveedor autónomo te aplica en sus facturas. Es trimestral.

- El modelo 115, para ingresar las retenciones del alquiler que te aplica el propietario de un local de negocio. También es trimestral.

En estas declaraciones o modelos fiscales, tienes la opción de presentar una complementaria cuando te has equivocado o has omitido ingresos que perjudican a Hacienda.

La mayoría de estos modelos tienen una casilla exclusiva para presentar una complementaria. Por ejemplo, esta del modelo 130:

Más adelante, cuando te expliquemos cómo se hace una complementaria, te daremos más detalles.

Ahora queremos hablarte sobre una de las novedades de 2024, esa que ha cambiado las reglas del juego de las complementarias y el IVA 💡

La (nueva) declaración complementaria de IVA: el modelo 303

¿Recuerdas la distinción que hacíamos entre complementaria y rectificativa?

Pues a partir de septiembre de 2024, esta distinción ya no es del todo válida para el modelo 303, el trimestral más habitual entre los autónomos.

Una reforma en el reglamento del IVA establece que:

- A partir de las declaraciones del tercer trimestre de 2024 (trimestrales de octubre), debes presentar una rectificativa para modificar el modelo 303. Sea cual sea el motivo.

- Para declaraciones anteriores al tercer trimestre de 2024, se mantiene la distinción clásica: si es para corregir un error u omisión que perjudica a Hacienda, una complementaria; si es porque te perjudica a ti, una rectificativa.

Es decir, si descubres que en una declaración del primer trimestre de 2024 declaraste menos IVA, debes corregirlo presentando una complementaria.

Pero si esto te pasara en la declaración del tercer trimestre de 2024 (o posteriores), debes corregirlo con una rectificativa.

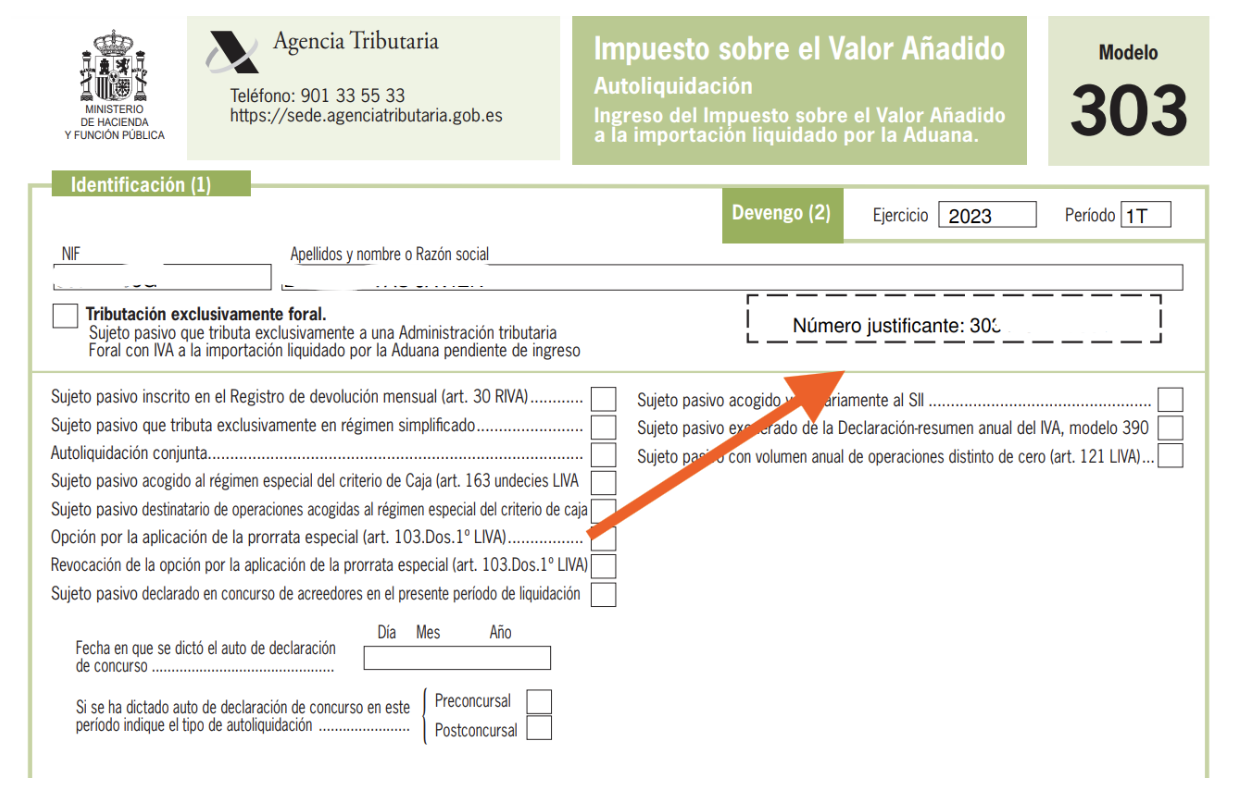

Para esto debes presentar el modelo 303, marcar la casilla de “autoliquidación rectificativa” e indicar el número de justificante de la declaración que modifica:

El número de justificante, por cierto, lo encontrarás en la parte superior derecha de la declaración original, junto a tus datos identificativos:

Y ahora regresemos a la complementaria de toda la vida: ¿Cuándo hay que presentarla? Veámoslo a continuación.

¿Cuál es el plazo para presentar una declaración complementaria?

El plazo para presentar una declaración complementaria es tan preciso como este: en cuanto tengas constancia del error u omisión.

Y cuanto antes, mejor.

¿Por qué tanta prisa? Por estos motivos:

- Dentro del plazo legal de presentación del modelo que quieres corregir, no supone ningún coste adicional: Hacienda no te sancionará ni te aplicará recargos ni los abusivos intereses de demora.

- Fuera de plazo, Hacienda te impondrá recargos. Cuanto más tiempo haya pasado, mayor será el recargo.

- Fuera de plazo, y tras un requerimiento de Hacienda, puede costarte una sanción.

Más adelante te daremos más información sobre las sanciones de Hacienda por complementarias.

Primero preferimos mostrarte cómo presentar una antes de llegar a esos extremos 😬

¿Cómo presentar una declaración complementaria?

Una declaración complementaria la puedes presentar de dos maneras:

- Por internet, en la sede electrónica de la Agencia Tributaria (o AEAT). Necesitarás un certificado electrónico como el certificado digital, el DNI electrónico o Clave PIN.

- En papel, en tu delegación más próxima de Hacienda. Aunque el formulario lo debes rellenar en la web de la AEAT y luego imprimirlo.

La complementaria del modelo 303, sin embargo, solo puedes presentarla por internet.

La complementaria del resto de declaraciones o modelos, como la renta, el modelo 130 o los modelos 111 y 115, puedes presentarla en uno de esos dos formatos.

¿Pero cómo se hace? Aquí llega lo interesante. Spoiler: es fácil 😉

¿Cómo se hace una declaración complementaria? 4 ejemplos prácticos para autónomos

Tanto si la presentas por internet como si prefieres hacerlo en papel, el procedimiento de una complementaria es el mismo: debes hacerla en el mismo formulario de la declaración que quieres modificar.

Es decir, si se trata de una complementaria de la renta, debes ir al formulario de la declaración de la renta (o Renta WEB).

Y lo mismo para el resto de autoliquidaciones fiscales como el modelo 130, modelo 111 o modelo 115.

También para el modelo 303 de IVA.

¿Lo vemos con ejemplos?

1) Cómo hacer una complementaria de la renta

La complementaria de la renta debes presentarla a través de Renta Web, el servicio online de tramitación de la Agencia Tributaria.

En la página principal de Hacienda, encontrarás un acceso directo:

Si no, clica en Información y gestiones y luego en IRPF:

Ahí podrás acceder al Servicio tramitación de borrador / declaración (Renta WEB):

Una vez te has identificado, sigue estos pasos:

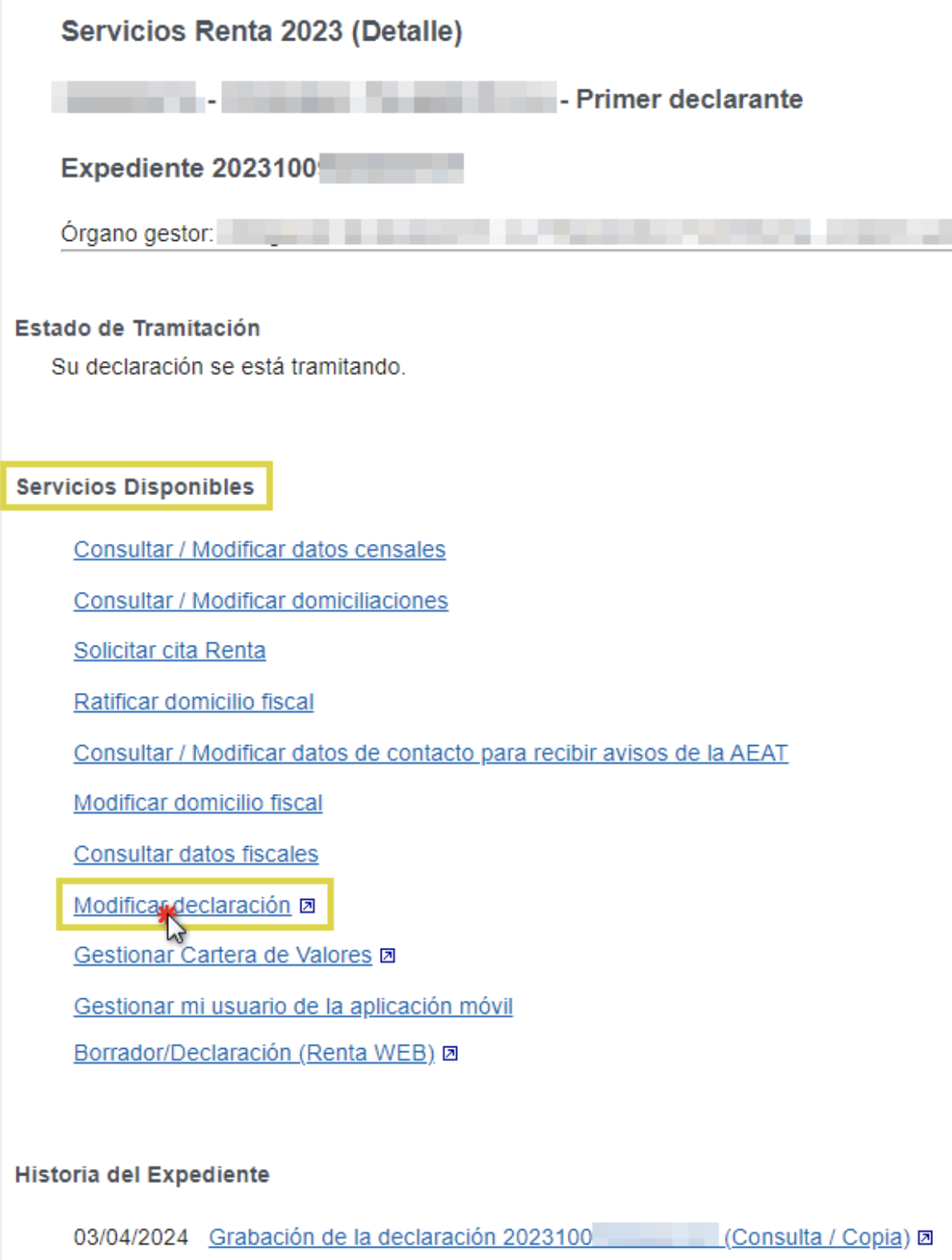

1. En el apartado Servicios Disponibles haz clic en Modificar declaración:

2. Elige la opción Modificar declaración presentada:

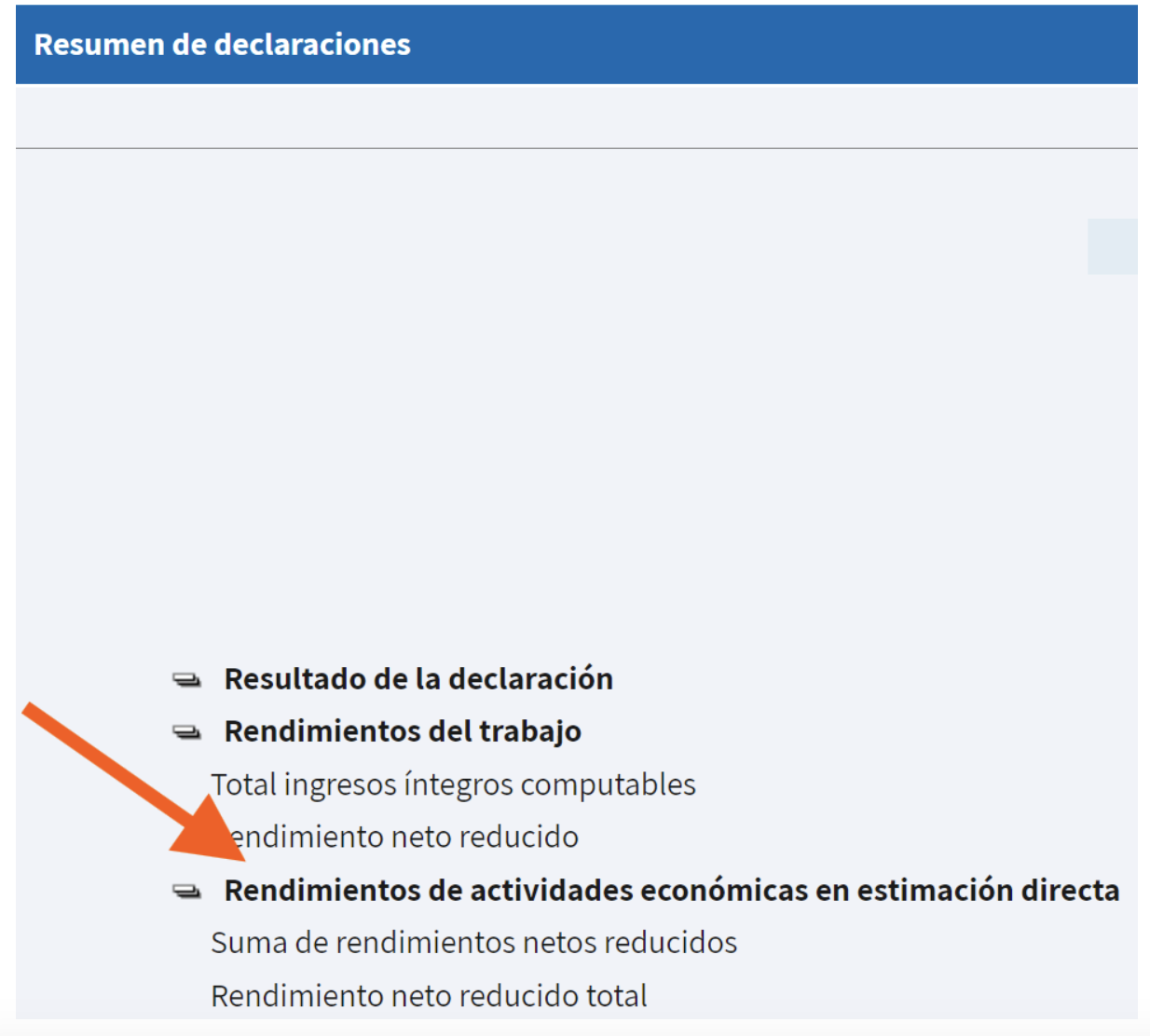

3. Accederás al Resumen de declaraciones. Desde ahí podrás hacer todos los cambios. Recuerda que todo lo relativo a tu actividad de autónomo está en la subsección de Rendimientos de actividades económicas en estimación directa (o módulos, si tributas por ese sistema).

4. Una vez has corregido los errores, clica en Apartados declaración y luego en Modificar declaración Renta 2023 ya presentada:

5. Irás a parar a la página 3 del formulario. Marca la casilla situada al lado del icono del lápiz. Así indicas a Hacienda que vas a presentar una complementaria:

6. Se abrirá una ventana con el importe del ingreso o devolución de tu complementaria. Si no aparece ese importe, indícalo en la casilla correspondiente. Después clica en Modificar declaración:

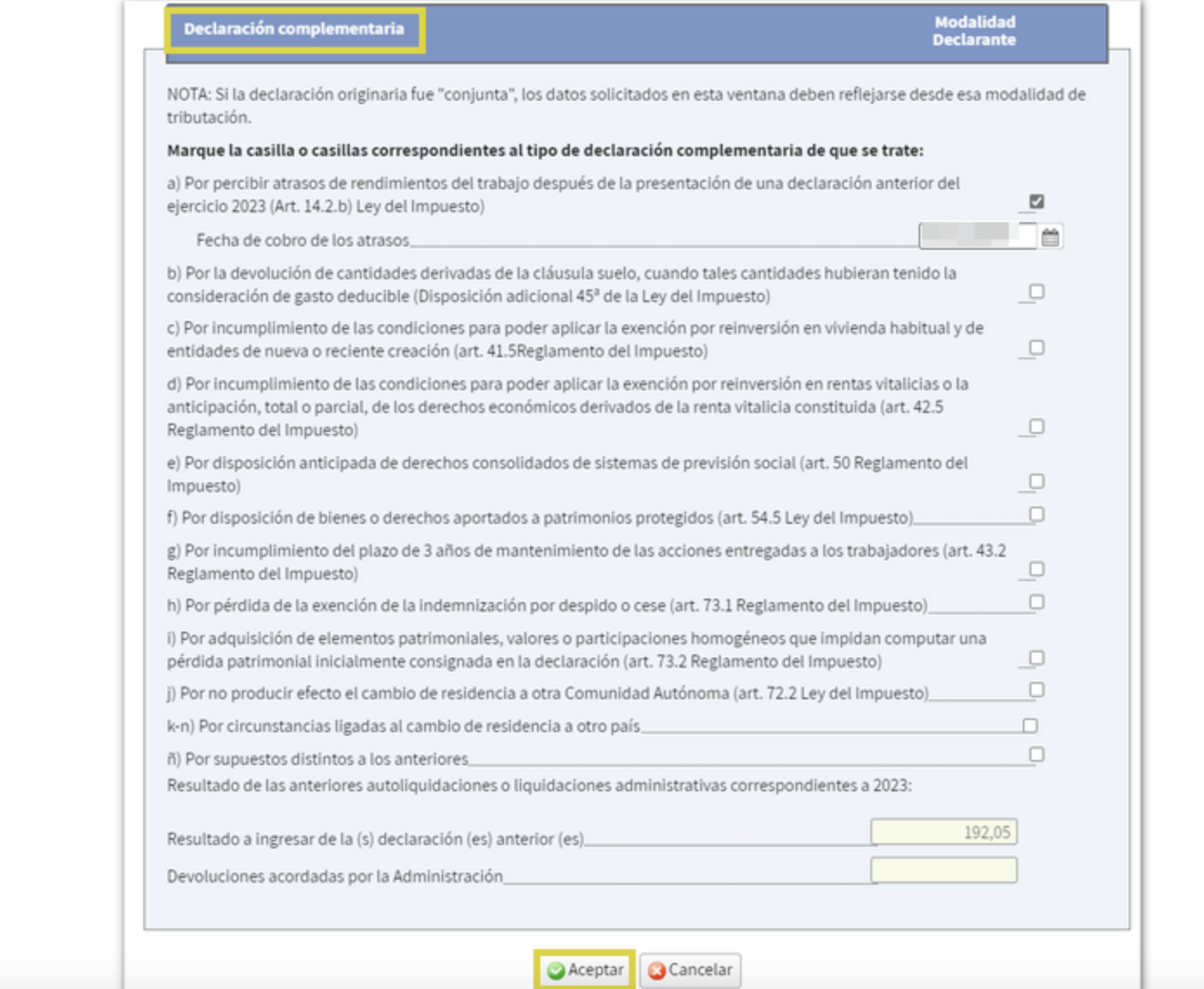

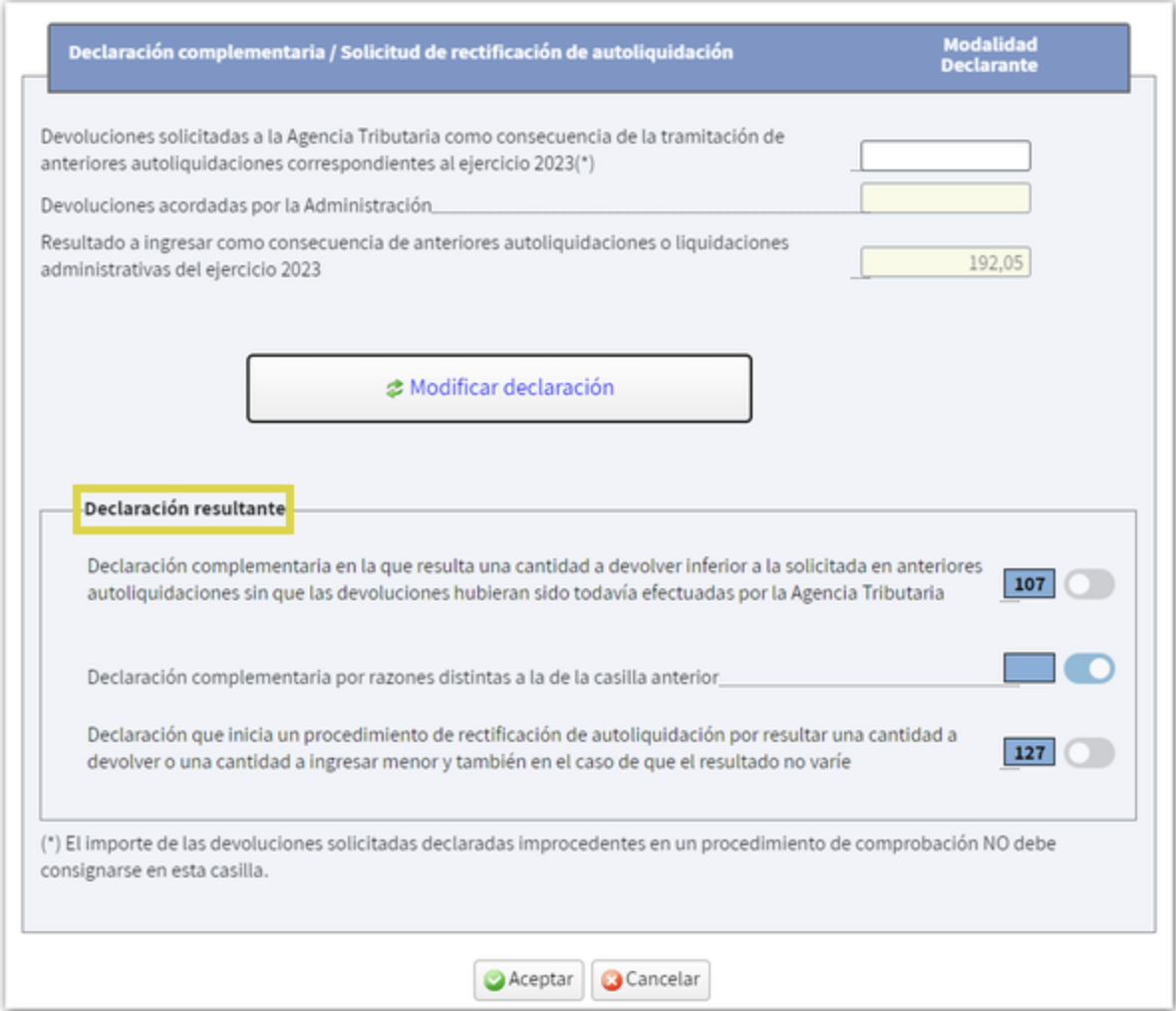

7. Nueva ventana emergente. Marca la casilla correspondiente al tipo de declaración complementaria y señala el importe, a ingresar o a devolver, de la anterior declaración presentada:

8. Te aparecerá la Declaración resultante. Si el motivo de la complementaria es que Hacienda debe devolverte menos, y todavía no lo ha hecho, marca la casilla 107. Si no se debe al motivo anterior (por ejemplo, tienes que pagar más), marca la casilla (sin número) Declaración complementaria por razones distintas a la de la casilla anterior. Luego clica en Aceptar:

9. Más ventanas: deberás clicar sobre Resultado de la modificación para ver el Resultado de la declaración complementaria:

La odisea todavía no ha terminado. Aunque ya estás cerca.

Deberás validar la declaración complementaria:

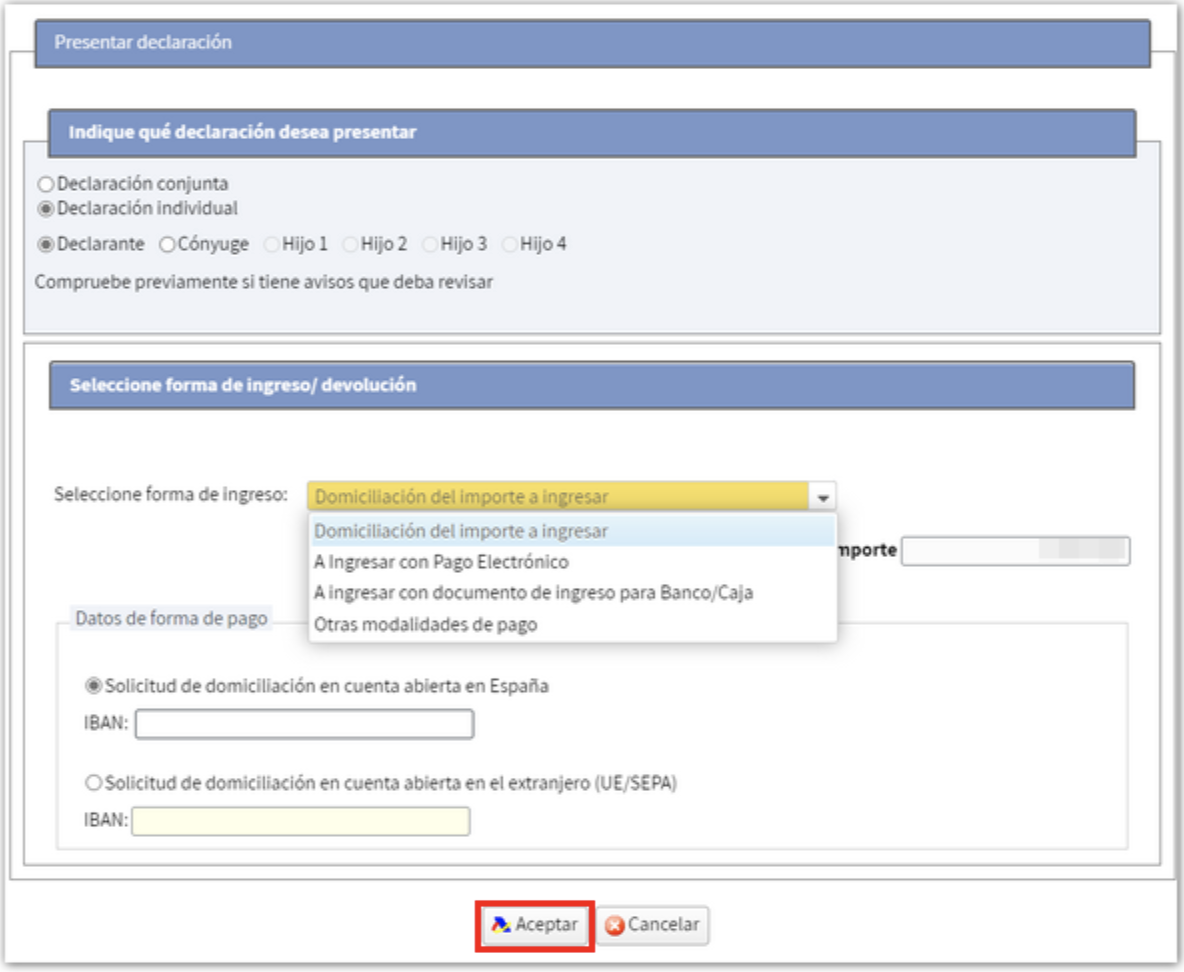

Y hacer el pago en una de las 3 opciones disponibles: domiciliación bancaria (siempre y cuando no la presentes fuera de plazo), pago electrónico o ingreso en tu banco o caja:

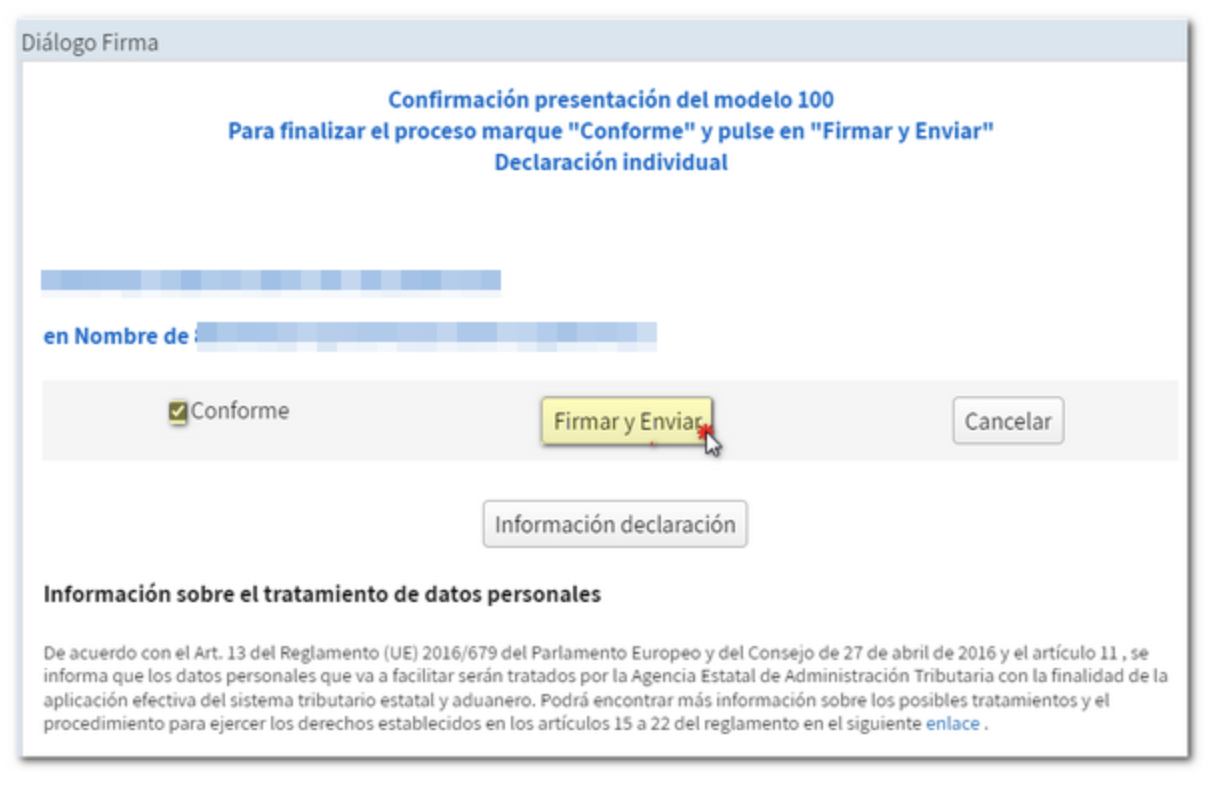

Con esto ya lo tendrías. O casi. Falta marcar la casilla Conforme y clicar sobre Firmar y Enviar:

2) Cómo hacer una complementaria del modelo 303

Si has pagado menos IVA o has declarado una mayor cantidad de IVA deducible, debes presentar una complementaria.

Pero recuerda: solo si la declaración que quieres corregir es anterior al tercer trimestre de 2024.

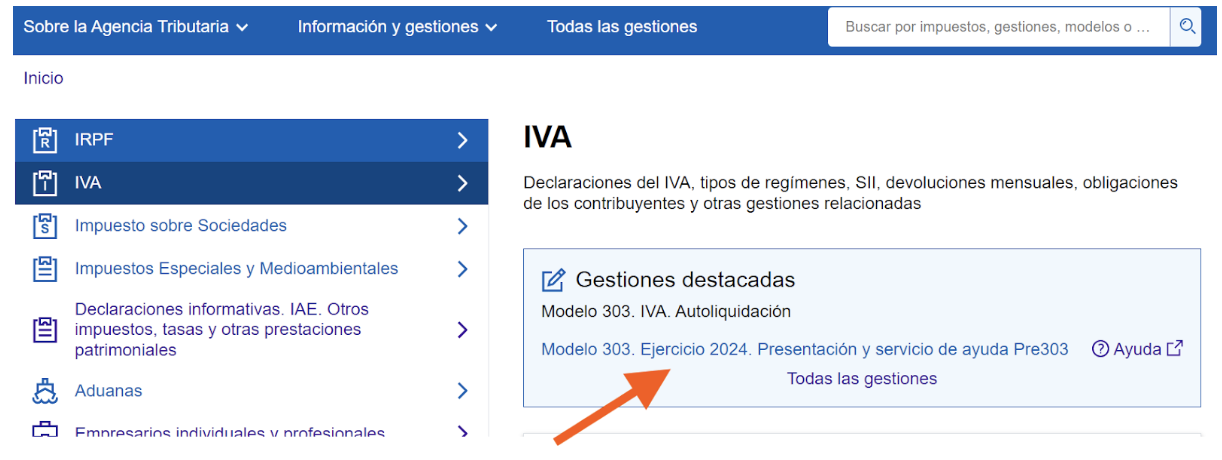

Para esto tienes que acceder al formulario de presentación del modelo 303, en Información y gestiones y luego clicando en IVA:

A continuación, sigue estos pasos:

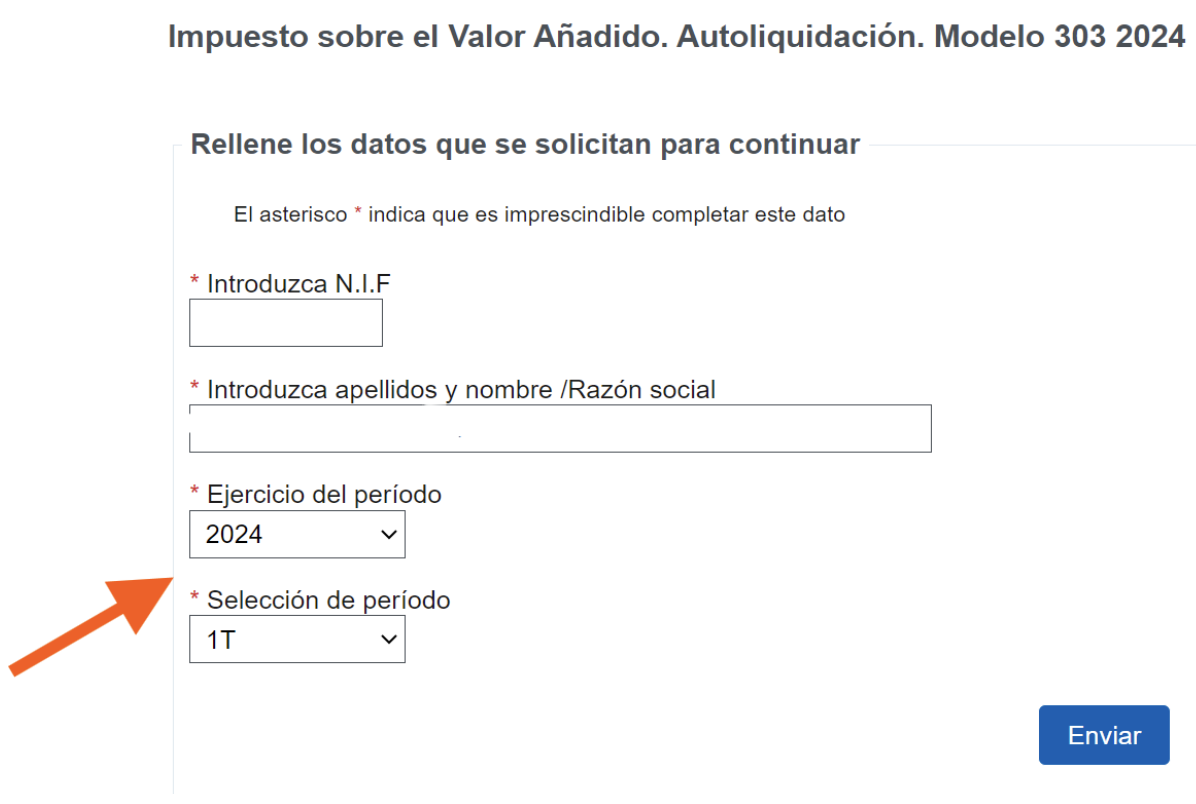

- Elige el periodo (año) y trimestre de presentación del modelo que quieres corregir:

- Dirígete a la última página del formulario y marca la casilla de autoliquidación complementaria:

- Indica el número de justificante de la declaración que modifica. Este lo encontrarás en la parte superior derecha de la declaración original.

- En la casilla 70, indica el importe que ingresaste en la declaración. Si Hacienda te devolvió de más, señala esa cantidad en la casilla 109 (para complementarias de declaraciones anteriores a 2023, deberás indicar el importe de la declaración en A deducir (exclusivamente en caso de declaración complementaria)):

- Rellena los importes correctos en la sección de IVA devengado (ingresos) y de IVA deducible (gastos). Como si la hicieras de nuevo.

- En la casilla 71 se mostrará el nuevo resultado a pagar de la complementaria:

El paso final consiste en elegir el método de pago de la complementaria clicando en Ingreso / Devolución y Firmar y Enviar la declaración.

3) Cómo hacer una complementaria del modelo 130 (y cuándo no debes hacerlo)

La complementaria del modelo 130 sigue un modus operandi parecido a todas las declaraciones trimestrales:

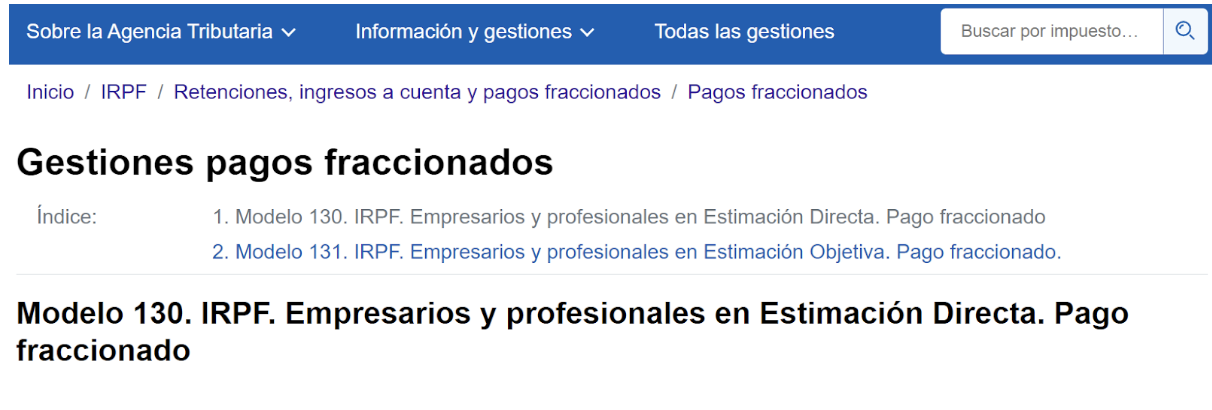

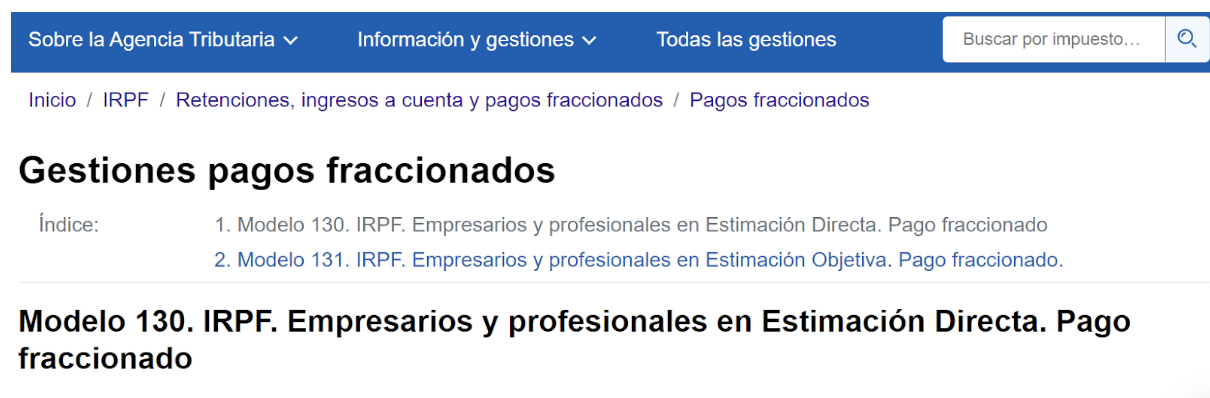

- La presentas rellenando el formulario del modelo 130 en la web de Hacienda. Para esto clica en IRPF, luego en Retenciones, ingresos a cuenta y pagos fraccionados y, a continuación, en Pagos fraccionados:

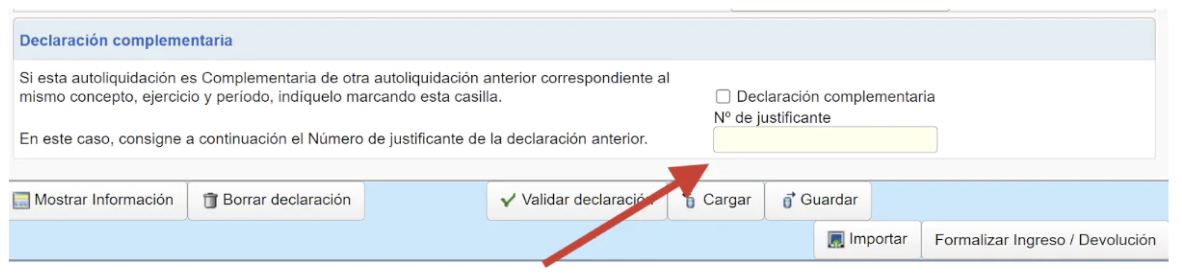

2. Marca la casilla de autoliquidación complementaria y el número de justificante de la declaración original que quieres corregir:

3.Rellena la declaración con todos los importes correctos, como si la hicieras de cero.

4.En la casilla 18 señala el importe de la declaración original.

El resto del procedimiento es pagar la diferencia, firmar y enviar la complementaria.

Sin embargo, en Declarando no te aconsejamos hacer una complementaria del modelo 130 si la vas a presentar fuera de plazo.

Al tratarse de un adelanto del IRPF, puedes hacer ajustes en tu declaración anual de la renta.

Así te ahorras los recargos que Hacienda impone al presentar una complementaria fuera de plazo 😊

4) Cómo hacer una complementaria del modelo 111 (y 115)

Los modelos 111 y 115 están diseñados para ingresar las retenciones de IRPF de otro contribuyente:

- Con el modelo 111 ingresas las retenciones que un proveedor autónomo que te ha aplicado en sus facturas.

- Con el modelo 115, las retenciones al alquiler que aplica el propietario cuando alquilas un local para trabajar.

En ambos casos, presentar una complementaria funciona igual:

1.Entra en el formulario del modelo (111 o 115) en la sede electrónica de Hacienda. Ambos formularios los encontrarás clicando en IRPF, luego en Retenciones, ingresos a cuenta y pagos fraccionados y, a continuación, en Retenciones e ingresos a cuenta:

2.Marca la casilla de autoliquidación complementaria y el número de justificante de la declaración original:

3. Rellena el formulario con todos los importes correctos. Y no solo donde te equivocaste, porque la complementaria sustituye la declaración original.

Finalmente, revísalo, firma y envía la declaración.

Aunque antes deberás pagar.

¿Cómo se paga una declaración complementaria?

En todos los modelos que te hemos comentado (renta, 303, 130, 111 y 115), Hacienda te da las mismas opciones de pago:

- Domiciliación bancaria (salvo cuando la presentas fuera de plazo, que no te deja esta opción)

- Pago electrónico (u online)

- Ingreso en tu caja o banco

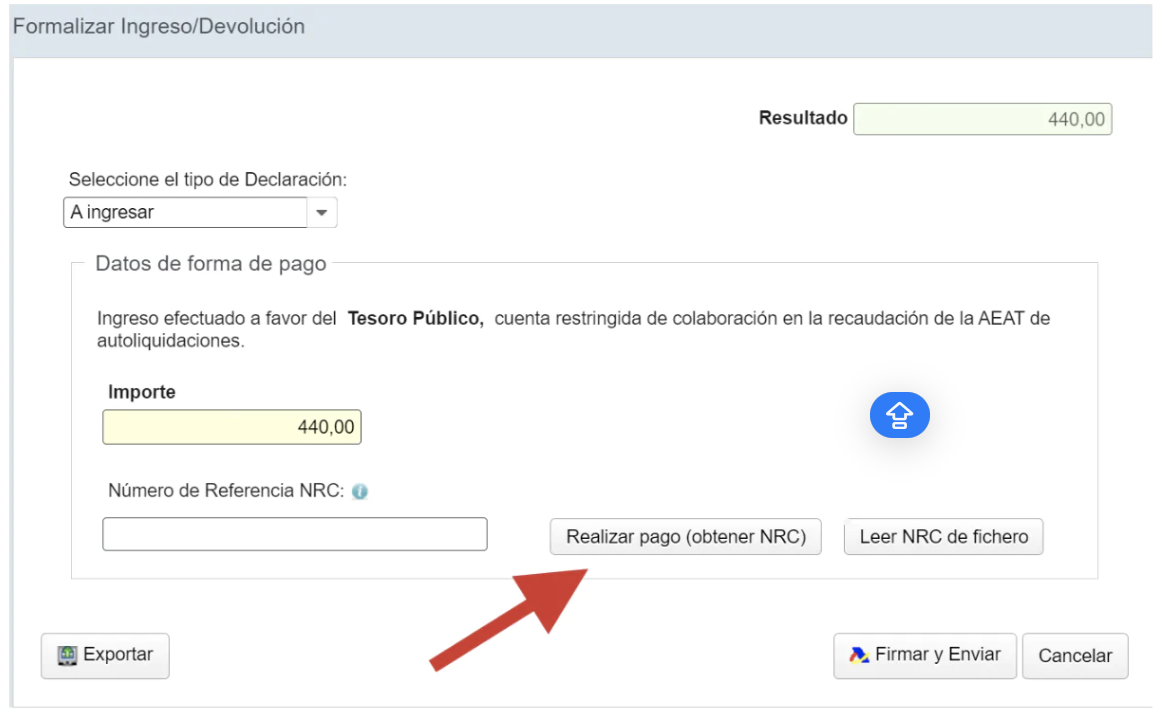

Estas te aparecen cuando, al rellenar la complementaria, clicas sobre el botón de pago (Formalizar Ingreso / Devolución en la mayoría de modelos):

Para el pago online o electrónico, Hacienda usa el código NRC (número de referencia completo).

Al clicar sobre el botón Realizar pago (obtener NRC), podrás conectar con tu banco a través de una pasarela online de pago:

Y ya lo tienes.

¿Pero qué pasaría si no haces una complementaria?

Toca retomar un hilo anterior, ese que pendía sobre palabras como recargos y sanciones 😬

¿Qué pasa si no hago una declaración complementaria?

Una complementaria es un mal signo para Hacienda. Significa que has pagado menos (de lo que debías) o que te ha devuelto de más.

Por lo que si no la haces dentro del plazo legal de presentación, la complementaria te saldrá clara.

Por plazo legal de presentación se entiende el plazo de presentación del modelo original. Por ejemplo, entre el 1 y el 20 de octubre para los modelos del tercer trimestre.

Por este orden, este sería el sobrecoste:

- Fuera de plazo, Hacienda añade recargos. Y si pasa más de un año, los intereses de demora.

- Fuera de plazo y con requerimiento, se suman las sanciones.

El tema no es denso. Pero sí costoso. Así que vamos a verlo por partes.

¿Cuáles son las sanciones de Hacienda por complementarias?

Recapitulemos: presentar una complementaria no implica necesariamente una sanción. .

Hacienda solo te sanciona si presentas la complementaria después de un requerimiento.

Es decir, cuando ha descubierto el error (u omisión) que ha supuesto que pagaras menos o que te devolviera más.

Pero la sanción no es por presentar una complementaria. Sino por no haber pagado lo que te tocaba.

¿De cuánto hablamos? Toma nota, porque es un poco aparatoso ✍️

Sanción por presentar una complementaria tras un requerimiento

Las sanciones que te pueden caer son:

- Un 50 % del importe no declarado, si la cantidad es igual o menor a 3.000 € (o superior, siempre que no haya habido ocultación).

- Entre el 50 % y el 100 % de lo no declarado, si la cantidad supera los 3.000 € y hay indicios de ocultación.

- Entre el 100 % y el 150 % de lo no declarado, si has recurrido a prácticas fraudulentas, como el uso de facturas falsas para deducir más gastos.

Además de estos porcentajes, se aplican unos incrementos, que pueden ser de entre el 10 % y el 25 % según el perjuicio económico.

El perjuicio económico se calcula sobre la base de la sanción, considerando cuánto habrías pagado si hubieras presentado la declaración correctamente.

Si sirve de consuelo, existen reducciones en las sanciones:

- Un 30 % de descuento si aceptas la sanción sin reclamar (lo que se conoce como “supuesto de conformidad”).

- Un 65 % de descuento cuando la sanción es fruto de una inspección y aceptas el acta de regularización emitida.

Recuerda: estas sanciones que te hemos explicado tan detalladamente solo se aplican si existe un requerimiento previo.

Lo peculiar de una declaración complementaria fuera de plazo sin requerimiento

Si no hay requerimiento previo, pero has presentado la complementaria fuera de plazo, no hay sanciones.

Pero sí recargos e intereses de demora.

Un recargo no es una sanción. Por eso preferimos explicártelo en otro apartado.

Recargo por una complementaria fuera de plazo

Los recargos se aplican en porcentajes sobre la cantidad no declarada.

Y depende del tiempo que tardes en presentarla. De entrada, Hacienda te aplica un 1 % de recargo más un 1 % adicional por cada mes de retraso:

- Hasta 1 mes de retraso, 1 % de recargo

- Hasta 2 meses, 2 % de recargo

- Hasta 3 meses, 3 % de recargo

- Hasta 4 meses, 4 % de recargo

- Hasta 5 meses, 5 % de recargo

- Hasta 6 meses, 6 % de recargo

- Hasta 7 meses, 7 % de recargo

- Hasta 8 meses, 8 % de recargo

- Hasta 9 meses, 9 % de recargo

- Hasta 10 meses, 10 % de recargo

- Hasta 11 meses, 11 % de recargo

- Hasta 12 meses, 12 % de recargo

A partir del año, el recargo se incrementa hasta el 15 % y se suman los intereses de demora (4,06 % en 2024).

Moraleja: presenta la complementaria lo antes posible 😬

Cómo ahorrarte hacer una declaración complementaria y evitar recargos y sanciones

Las complementarias están a la orden del día entre los autónomos. Seguramente, más de lo razonable.

Errar es de humanos, sí. Pero algunos errores salen demasiado caros para no evitarlos a tiempo.

Hablemos de los gastos deducibles. Bien deducidos, conforme a la ley, reducen tu factura fiscal.

Hasta una media de 4.000 € al año, según los datos de nuestros clientes (todos autónomos).

Mal deducidos, pueden acabar en sanción.

Una complementaria sirve para corregir esos errores. Pero si los detectas tarde o, peor, es Hacienda quien los descubre, no hay complementaria que te libre de recargos o sanciones.

¿Cómo evitarlos? Lo ideal es que seas riguroso registrando los ingresos y gastos deducibles de tu actividad.

Es fácil decirlo. Lo difícil es hacerlo.

O no: un programa de contabilidad para autónomos como el de Declarando te ayuda a reducir los errores —y las complementarias— a la mínima expresión.

Para que así declares lo que debes declarar, en su debido momento. Y ahorrando dentro de los límites que señala la ley.

Declarando no solo es un software. Detrás hay un equipo humano que entiende tus problemas y preocupaciones.

Y que vela por que tus impuestos, y tus declaraciones, no se conviertan en un calvario de errores y complementarias, con recargos y sanciones.

Probarlo es gratis. También lo es hablar con uno de nuestros mentores fiscales.

La alternativa pueden ser las complementarias fuera de plazo y con requerimiento. Y eso no te lo deseamos 😉