El término es extraño.

El diccionario de la Real Academia Española ofrece dos definiciones.

La primera tiene que ver con el alpinismo 😯

Y, la segunda, con lo que vamos a tratar aquí.

Va de descuentos a tus clientes, sí. Pero no es un descuento cualquiera.

Como te vamos a mostrar, al facturarlo debes seguir un determinado procedimiento (spoiler: es por el IVA).

Y, por suerte, se contabiliza de manera distinta a como lo hace una empresa.

Para declararlo volvemos al problema de la facturación: el IVA, otra vez.

¿Qué tal si nos dejamos de misterios y resolvemos todas estas dudas?

¡Hágase la luz! 💡

¿Qué es un rappel sobre ventas?

Esto dice la RAE en su diccionario:

Por cierto, la RAE recomienda escribirlo con una sola “p” (rapel). Pero solo es eso: una recomendación.

Como es común, el diccionario solo nos da definiciones. Así que a nosotros nos tocará profundizar 😉

Un descuento rappel puede ser:

- Progresivo y por tramos, de manera que, cuando un cliente alcance determinado límite (de dinero o de unidades), aplicarás un mayor porcentaje de descuento.

- Fijo. A partir de determinado límite, aplicas un porcentaje de descuento.

Dos ejemplos sencillos:

- Rappel progresivo: ofreces a un cliente un descuento del 3 % al alcanzar los 1.000 € de facturación y del 5 % si el límite supera los 2.000 €.

- Rappel fijo: aplicas un descuento del 3 % a todas las compras superiores de 1.000 €.

Y ahora la pregunta del rappel: como técnica comercial, ¿es buena idea?

Ventajas y desventajas del rappel para autónomos

El rappel está pensado, principalmente, para incentivar las ventas. Pero también para fidelizar a tus clientes.

La lógica detrás es aplastante: cuanto más te compren, más será el descuento (hasta un límite, claro) y, por tanto, más te comprarán.

En la práctica, sin embargo, no es una herramienta comercial fácil de adoptar para un autónomo.

Esto se debe a que, para volúmenes de venta pequeños, aplicar un descuento puede no salir rentable.

Además, como veremos ahora, para facturarlo debes seguir un procedimiento específico.

La cara positiva de la moneda: contabilizarlo, como autónomo, es mucho más sencillo que si eres una empresa.

Cómo hacer una factura de rappel sobre ventas

Como autónomo, lo primero que debes vigilar es la manera de facturar un rappel. Y es que existe un procedimiento fijado por Hacienda.

De entrada, una factura de rappel funciona como una factura con descuento.

Pero tiene unas particularidades por lo que hace al IVA, el impuesto sobre el valor añadido.

El IVA del rappel sobre ventas

Primero de todo: sobre el rappel, debes aplicar el IVA de tus servicios.

Pero eso no es lo particular. Lo particular te lo aclaramos ahora 👇

Como sabrás, el IVA es, junto al IRPF, el impuesto que más te afecta como autónomo.

Hay una salvedad, claro: aquellas actividades exentas de IVA (básicamente, servicios relacionados con la educación reglada, la sanidad o los servicios sociales).

Pero hecha esta excepción, vayamos a la normativa 🧐

En los descuentos en facturas, Hacienda tiene dos varas de medir:

- Si se aplica antes o durante las operaciones, el descuento en la factura va sin IVA (art. 78. Tres. 2.º de la ley de IVA)

- Si se practica después, debe ir con IVA (artículo 80. Uno. 2.ª de la ley de IVA)

El rappel, para Hacienda, es un descuento. Pero un descuento singular.

Y es que, al estar condicionado por ventas anteriores, la Dirección General de Tributos (o DGT), consideró que:

Es decir, que el rappel no es un descuento cualquiera: para concederlo, el cliente debe haber comprado antes.

Y esto, para la DGT, es razón suficiente para darle una interpretación distinta.

Ejemplo de factura de rappel sobre ventas

Resuelta la cuestión del IVA, pongámonos con la práctica ✍️

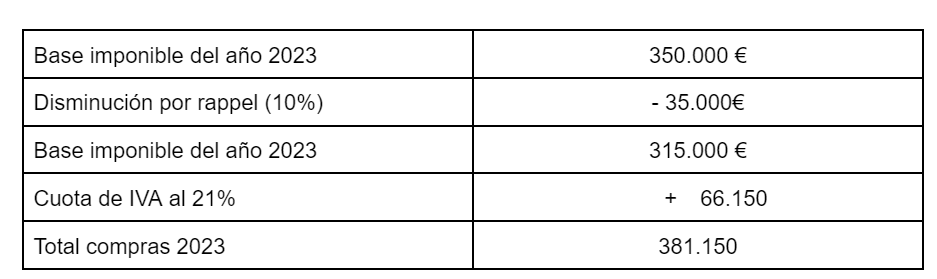

Pongamos que has pactado con tu cliente que, si alcanza un determinado volumen de compras (350.000 € al año), aplicarás un descuento por rappel del 10 %:

- Volumen de compras de tu cliente: 350.000 € (sin contar impuestos).

- Descuento por rappel: 10 %.

¿Cómo se aplica en la factura?

En primer lugar, debes emitir una factura rectificativa de compras por el año en que alcanzó ese volumen de compras (pongamos que fue en 2023):

Por un lado, tendrás la factura inicial (antes de aplicar el rappel), de 423.500 € (350.000 € más el 21 % de IVA)

Por el otro, tendrás la factura rectificada de 381.150 € (tras aplicar el rappel).

Finalmente, tendrás el crédito por rappel concedido en 2023: 42.350 €.

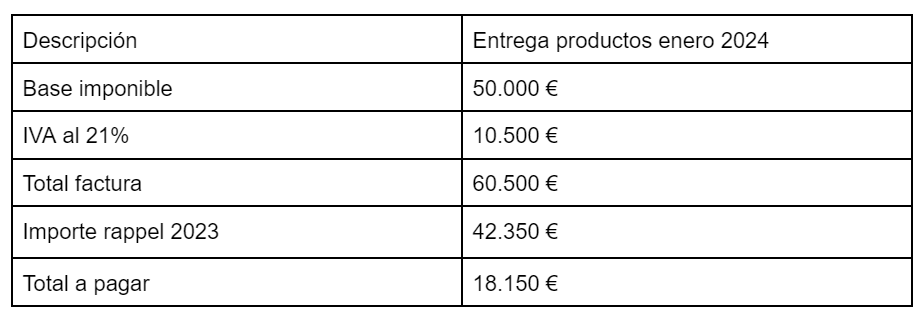

En segundo lugar, emites la primera factura del año 2024 de la siguiente manera:

El rappel o descuento aplicado se resta del importe total de la siguiente factura al cliente.

Recuerda que la rectificativa sigue su propia serie numérica. Por lo que no la puedes mezclar con la serie de las facturas ordinarias de ventas.

Y ahora hablemos de algo apasionante (ejem): cómo declarar un rappel.

Cómo declarar una factura de rappel sobre ventas a Hacienda

¿Sabes por qué estás obligado a llevar una contabilidad como autónomo?

No es porque Hacienda se ponga a veces el traje de coach y se preocupe por que lleves tu facturación con orden.

La razón es más tosca: porque tienes que pagar unos impuestos.

Y llevar una contabilidad es una forma —para Hacienda— de controlarlo (aunque te puedes ahorrar dolores de cabeza si usas un programa de contabilidad para autónomos).

En el rappel está involucrado, al menos, un impuesto: el IVA.

Y, en muchos autónomos, también la retención de IRPF.

Para ti lo más importante es el primero, ya que la retención la declara tu cliente.

Pero el IVA debes declararlo tú:

- Después de cada trimestre natural

- Durante los 20 primeros días de abril, julio y octubre y hasta el día 30 de enero.

El formulario es el modelo 303. Y esto es lo que debes saber:

- Tienes que utilizar las casillas 14 y 15 de Modificación de bases y cuotas (para el régimen general, que es como tributa el IVA la mayoría de los autónomos).

Finalmente, si no quieres complicarte la vida presentando declaraciones de IVA, haciendo facturas con rappel o sin rappel y contabilizándolas, contacta ahora con uno de nuestros expertos.

No solo ahorrarás tiempo y jaquecas. También ahorrarás más —una media de 4.000 € al año— pagando menos impuestos 🤗