Los descuentos son una de las maneras más eficaces para aumentar tus ventas y fidelizar a tus clientes.

Pero, ¿cómo aplicar correctamente estos descuentos en tus facturas?

Son muchos los aspectos que debes tener en cuenta. El más importante, a efectos de IVA, es el momento de su aplicación.

Porque eso cambiará la forma de aplicar el descuento en tu factura.

A continuación vamos a descubrirte todo lo que debes saber sobre las facturas con descuento.

Y con ejemplos prácticos, para que no te quede ninguna duda 💡

¿Qué es un descuento en una factura?

Un descuento es una rebaja o reducción en el precio de tus servicios o productos.

El descuento puede aplicarse sobre el importe global de la factura o en uno de sus conceptos.

También puedes aplicar distintos descuentos en una misma factura, adaptándolos a cada producto o servicio.

Por ejemplo, vendes dos productos a un cliente y al primero le aplicas un descuento del 5 % y al segundo, un descuento del 10 %.

Lo más importante a efectos de IVA, sin embargo, es el momento de su aplicación.

Porque según cuándo apliques el descuento (antes o durante la operación o después), afectará al IVA de una manera u otra.

Tipos de descuento en facturas

En las relaciones entre autónomos, empresas y clientes se suele distinguir entre diversos tipos de descuento: descuentos comerciales, descuentos por volumen o rapel, descuentos estacionales, etc.

Cada uno tiene una forma específica de facturarse.

Y esa forma depende del momento en que aplicas el descuento. Existen 2:

- Antes o en el momento de ofrecer el servicio o entregar el producto. Es el caso de los descuentos por pronto pago, los descuentos promocionales y los descuentos por cantidad.

- Después de prestar el servicio o vender el producto, como los descuentos por volumen (o rappel), las bonificaciones por objetivos o los ajustes por devoluciones o incidencias.

Esto que te acabamos de explicar es esencial para responder a la siguiente pregunta 👇

¿Los descuentos llevan IVA?

Como te contábamos, hay dos maneras de aplicar un descuento: 1) antes o en el momento de la venta y 2) después.

Y esta manera es lo que determina el cálculo del IVA en la factura:

- Descuentos antes o durante la venta. Si haces un descuento en el momento de la venta (como por pronto pago o por una promoción), el IVA se calcula sobre el precio con el descuento ya aplicado. Por ejemplo, si un producto cuesta 100 € y haces un descuento del 10 %, el IVA se aplicará sobre 90 €.

- Descuentos después de la venta. Si ofreces un descuento más tarde (por ejemplo, porque el cliente compró mucho a lo largo del año), necesitas emitir una factura rectificativa. Esta factura ajusta el precio original y, por lo tanto, el IVA se recalcula sobre el nuevo importe.

Sobre cómo proceder en todas estas situaciones, nos ocupamos ahora.

Cómo aplicar un descuento en una factura

Ya sabes lo esencial.

Recapitulando: para hacer una factura con descuento lo primero que debes tener en cuenta es si el descuento lo aplicas antes o en el momento de la venta o después.

Veámoslo por separado.

Cómo hacer una factura con descuento antes o en el momento de la venta

Lo primero de todo, para que el descuento no forme parte de la base imponible del IVA de la factura, debe reunir estos requisitos:

- Debe estar documentado. En este caso, lo está en la factura.

- El descuento lo ofreces por la operación en cuestión.

- No puedes usarlo para compensar otras operaciones de tu cliente (o un tercero).

Aclarado esto, ten en cuenta estas indicaciones:

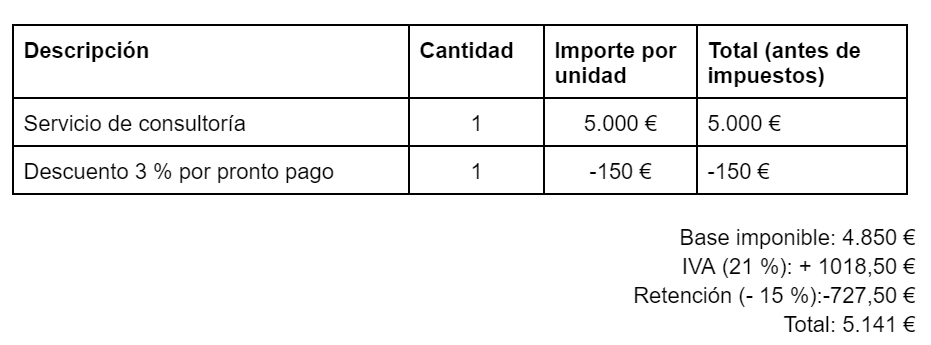

- Aplica el descuento antes de calcular el IVA. Si haces un descuento antes de calcular el IVA, el impuesto se aplica sobre el precio ya reducido. Por ejemplo, si un servicio cuesta 5.000 € y aplicas un descuento del 3 % (150 €), la base imponible será 4.850 € y el IVA se calculará sobre esa cantidad.

- Refléjalo en la factura. En la descripción del producto o servicio, debes indicar el descuento y restarlo de la base imponible antes de calcular el IVA. Así, el cliente verá el precio original, el descuento aplicado, y el nuevo total con el IVA correspondiente.

Y aquí tienes un ejemplo sencillo:

- Servicio de consultoría: 5.000 €

- Descuento 3%: -150 €

- Base imponible: 4.850 €

- IVA (21%): +1.018,5 €

- Total: 5.868,5 €

Cómo hacer una factura con descuento después de la venta

En esta situación, el descuento modifica la base imponible y eso afecta al IVA de la factura.

Y esta es la razón por la que Hacienda obliga a hacer una factura rectificativa.

Una factura rectificativa es una factura que corrige a otra que ya se ha emitido.

Y una de las circunstancias que motivan su emisión es cuando se modifica la base imponible de una factura.

Por ejemplo, con un descuento posterior a las operaciones.

¿Qué debes saber? Principalmente, lo siguiente:

- En la factura debes indicar que se trata de una factura rectificativa

- Debes señalar el motivo de la rectificación. Por ejemplo: descuento por pronto pago aplicado en la factura número X con fecha (día)/(mes)/(año)

- No es necesario especificar aparte la factura rectificada. Es suficiente con señalar el periodo a que se refiere (primer trimestre del año XXXX, segundo trimestre del año XXXX, etc.).

- En la descripción de la rectificativa, basta con que señales el descuento y su importe.

- El signo del importe de la factura debe ir en negativo.

Un tipo muy común de descuento posterior a las operaciones es el descuento por rappel.

Esta clase de descuento se aplica cuando tu cliente alcanza un determinado volumen de compras.

Un ejemplo: pongamos que ofreces un descuento del 5 % si el cliente alcanza un volumen de compra anual de 10.000 €.

Al acabar el año, si un cliente ha cumplido con este criterio, debes emitirle una factura rectificativa aplicando el descuento del 5 %, reduciendo la base imponible del IVA correspondiente.

Otro ejemplo puede ser una bonificación a un cliente si alcanza ciertos objetivos de ventas.

Digamos que ofreces una reducción del 3 % si las compras anuales superan cierto umbral.

Al terminar el año, deberás emitir una factura rectificativa aplicando esta reducción.

Y ahora veamos otros ejemplos, que así las cosas se ven mejor 📄

Ejemplos de factura con descuento

Cada ejemplo representa una situación concreta, que se incluye en una de las dos circunstancias que ya te hemos contado.

Es decir: descuentos que se aplican antes o en el momento de la venta y descuentos que se aplican después.

Una vez que tienes esto claro, el resto se basa en emplear el mismo método.

Ejemplo de factura con descuento por pronto pago

Has acordado con tu cliente un descuento por pronto pago del 3 % si abona el importe entre los 10 días siguientes a la recepción del producto.

El precio del producto es 5.000 €, al 21 % de IVA y el 15 % de retención (es un empresario).

Como es un descuento por pronto pago, el IVA se calcula sobre el precio que tu cliente ha pagado (después de aplicar el descuento).

En la factura deberías indicarlo así:

¿Que aplicas un descuento por volumen de compra? Entonces deberás hacer una rectificativa. En el siguiente ejemplo te enseñamos cómo.

Ejemplo de factura con descuento por volumen de compra

Este es un ejemplo de descuento por volumen de ventas. También conocido como rappel:

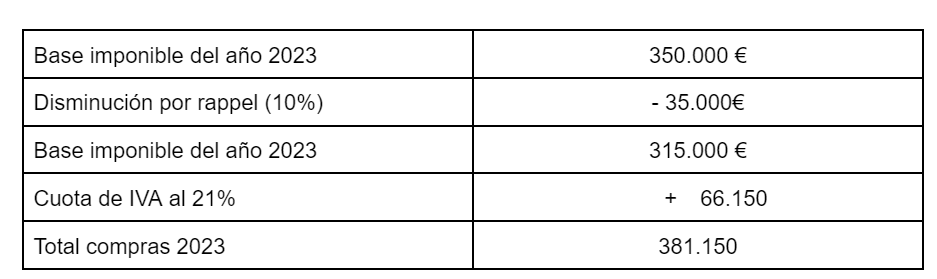

- Volumen de compras de tu cliente: 350.000 € (sin contar impuestos).

- Descuento por rappel: 10 %.

Decides aplicar el descuento mediante el reconocimiento de un crédito a favor de tu cliente para el año siguiente.

¿Cómo se aplica en la factura?

En primer lugar, emites una factura rectificativa de compras por el año 2023:

Factura inicial: 423.500 € (350.000 € más el 21 % de IVA)

Factura rectificada: 381.150 €

Crédito por rappel concedido en 2023: 42.350 €

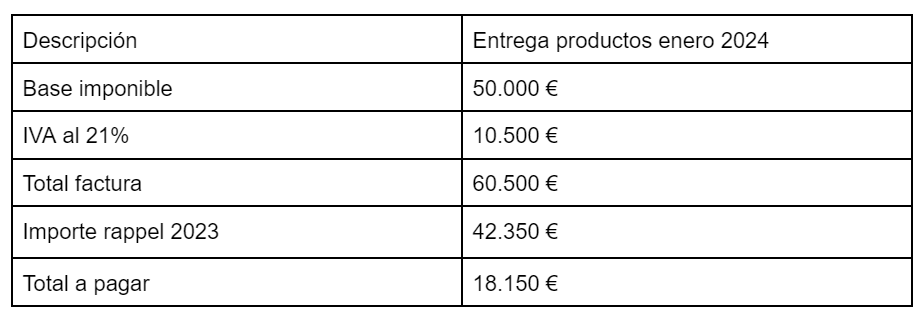

En segundo lugar, emites la primera factura del año 2024 de la siguiente manera:

El rappel o descuento aplicado se resta del importe total de la siguiente factura al cliente.

¿Mucho lío con tanto número y signo?

Con el software de facturación electrónica de Declarando se acabaron las complicaciones 🤗

Cómo contabilizar un descuento en factura si eres autónomo

Los autónomos tienen que llevar unos libros contables sobre sus ingresos y gastos.

Estos libros consisten en un registro donde, de manera general, tiene que aparecer:

- La información de tus facturas de ingresos junto a otros ingresos (libro de ingresos)

- La información de tus gastos (libro de gastos)

Esa información se basa en el número de factura, la fecha de emisión, la descripción de las operaciones, la base imponible, el tipo de IVA y de retención de IRPF, el importe total y los datos del cliente (nombre y NIF).

¿Y cómo anotar los descuentos de tus facturas en tus libros contables?

La respuesta a esta pregunta depende de lo que ya te hemos mencionado antes: de si el descuento se aplica antes, en el momento o después de las operaciones:

- Cuando es antes o en el momento, Hacienda no exige que indiques el descuento como concepto (en la factura es otra cosa).

- Cuando lo has aplicado después, debe ir anotado en el libro de ingresos como factura rectificativa. Y ahí señalar la base imponible, la cantidad de IVA y de retención del descuento.

¿Y qué ocurre si el descuento es en una factura de compra?

Cómo contabilizar un descuento en una factura recibida

Hasta ahora solo te hemos hablado de las facturas de venta, es decir, las que emites a tus clientes.

Pero puede darse el caso de que tú también seas el beneficiario de un descuento (¡no todo va a ser dar sin recibir!).

En tal caso, lo debes registrar en el libro de gasto, con la misma información que si fuera un ingreso.

Esto quiere decir que deberás tener en cuenta, de nuevo, si el descuento te lo han aplicado antes, en el momento o después de las operaciones.

En todos los casos, deberá aparecer la siguiente información de la factura que te ha enviado tu cliente:

- La fecha de emisión del gasto y la fecha de operaciones

- El número y la fecha de la factura de gasto

- El nombre y NIF de tu proveedor

- El total de la factura

- La base imponible

- El tipo de IVA

- El importe de IVA

- El tipo de retención (si te han retenido algo)

- El importe de la retención

Por cierto: también tienes que especificar qué cantidad te deduces de ese gasto, es decir, la cuota deducible.

Por ejemplo, la cantidad de IVA o de IRPF. El porcentaje de deducción no hace falta.

Factura con descuento y sin dudas con Declarando

Como has podido ver, la facturación no es un asunto para tomarse a la ligera.

Debes seguir unos procedimientos y unas normas.

Y no solo con la facturación, sino también con la contabilidad. Recuerda que también tienes que llevar un registro de todos tus ingresos y gastos.

Hacienda, que es la que lo controla todo, no es muy flexible cuando de impuestos se trata.

Y sí, la facturación y la contabilidad también van de eso: de impuestos.

La ley, además, parece estar de su parte. Basta con consultar la Ley General Tributaria y sus 15 artículos (del 191 al 206) dedicados exclusivamente a hablar de sanciones 😨

En Declarando te ofrecemos un servicio de mentoría fiscal online que incluye facturación y contabilidad, para que todas estas gestiones no supongan una preocupación para ti.

Y no solo te quitamos una preocupación (o varias) de encima. También te damos alguna que otra alegría: y es que con nosotros podrás ahorrar, de media, 4.000 € en impuestos.

La clave está en tus gastos deducibles, que si los registras y declaras siguiendo nuestras indicaciones puedes ahorrarte toda esa cantidad.

Solicita ahora una llamada gratuita y uno de nuestros expertos te enseñará cómo cuidar mejor tu dinero 🤗