Si estás pensando en darte de alta como autónomo es importante que tengas en cuenta el pago de la cuota de autónomos. Uno de los pagos recurrentes en tu contabilidad.

Se trata de un pago a las arcas públicas que va a permitirte disfrutar, en el futuro, de compensaciones económicas en momentos en los que no estés trabajando.

2023, además, arrancó con un nuevo sistema de cotización, basado en tus ingresos reales, que cambia de manera radical la forma de calcular la cuota de autónomo.

Pero empecemos por el principio.

¿Qué es la cuota de autónomos?

La cuota de autónomos es el pago mensual a la Seguridad Social que todo profesional por cuenta propia está obligado a hacer para acceder a prestaciones sociales.

Estas cotizaciones cubren diferentes situaciones como la asistencia sanitaria, la baja laboral o incapacidad temporal, la baja por maternidad y paternidad y determinan la cuantía de la pensión de jubilación.

El pago varía según tu base de cotización, que con la nueva cuota de autónomo depende de tus ingresos reales. En el siguiente apartado te lo explicamos en detalle.

Pero lo primero que debes saber si estás pensado en hacerte autónomo, es que antes de empezar tu actividad te des de alta en el régimen especial de trabajadores autónomos (RETA).

Esta es la casilla de salida, porque desde el primer día que empieces tu actividad como autónomo ya tienes que empezar a pagar tus cuotas.

Y sí, da igual si estás facturando o no, si tienes ingresos o gastos, ni lo que ganes cada mes: desde que empiezas como autónomo tienes que pagar la cuota a la Seguridad Social. Sin excepciones.

Otra cosa es la cuantía de la cuota, que es lo que te vamos a explicar ahora.

¿Cuánto paga un autónomo en cuotas?

Como te hemos avanzado antes, la cuota de autónomo depende de tu base de cotización y se paga cada mes.

Con el nuevo sistema de cotización de autónomos, para calcular la cuota, deberás tener en cuenta el rendimiento neto de tu actividad.

Este lo calcularás teniendo en cuenta 3 factores:

- Los ingresos de tu actividad

- Los gastos deducibles (sin tener en cuenta la cuota de autónomos)

- El 7 % de deducción por gastos genéricos (3 % para los autónomos societarios)

Por ejemplo, si de media facturas 2.000 € al mes y tienes unos gastos de 500 € (sin contar la cuota de autónomo), tu rendimiento neto será de 1.500 €.

La deducción por gastos genéricos se calcula a partir de esa cifra y luego se resta. Es decir:

1.500 € – 105 € (el 7 % de 1.500 €)

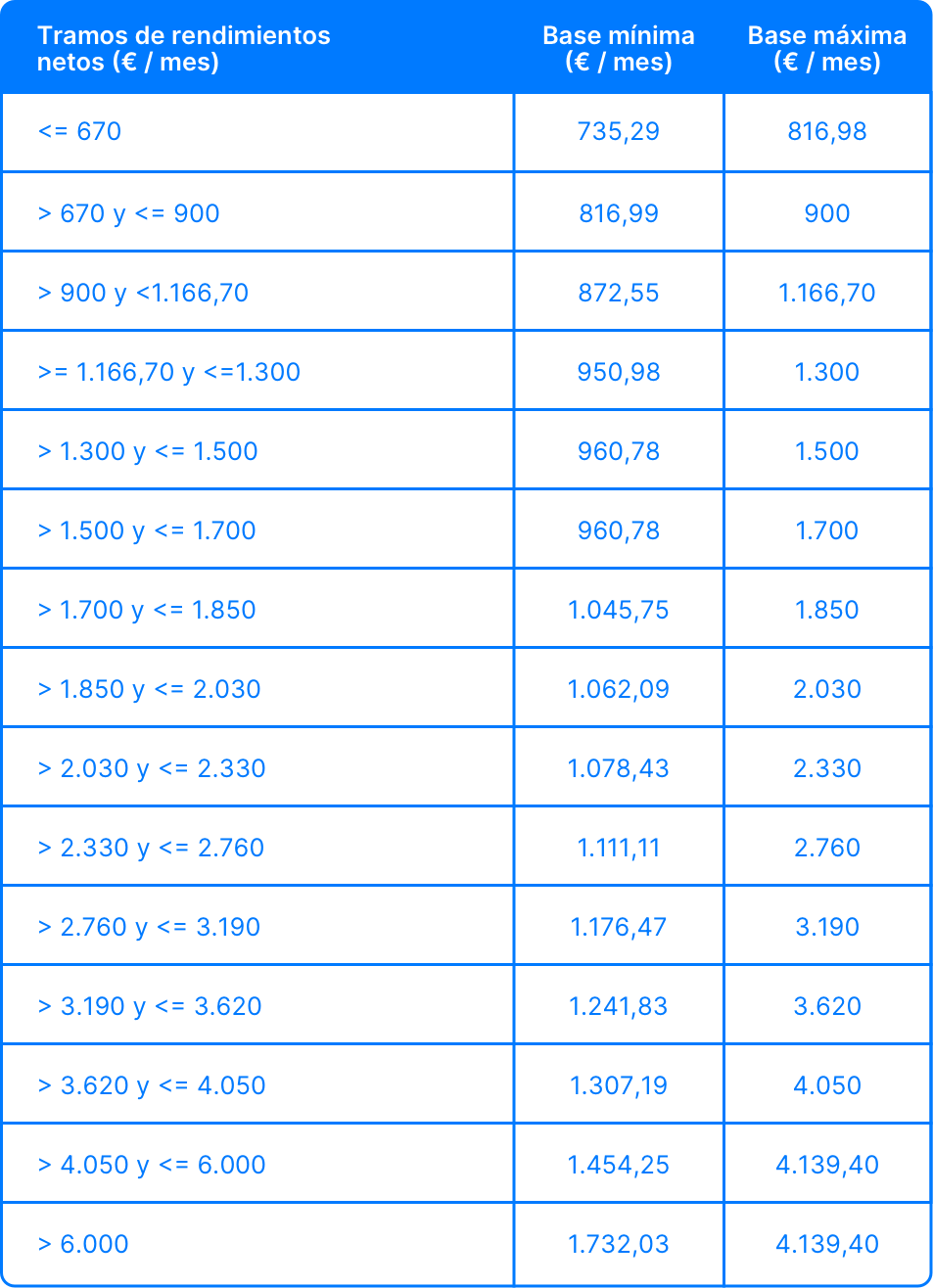

El resultado (1.395 €) será el rendimiento neto de tu actividad. Para saber qué cuota te toca pagar, deberás consultar la nueva tabla con los tramos de cotización de 2024:

Fuente: elaboración propia a partir del proyecto de ley del nuevo sistema de cotización para autónomos.

Según esta tabla, cotizarías por una base mínima de 960,78 € y una máxima de 1.500 €.

La cuota de autónomo es el 31,3 % de tu base de cotización, por lo que pagarías, siguiendo este ejemplo, 300,72 € de cuota mensual mínima (o 469,5 € si eliges la base máxima).

Este nuevo sistema exige una mayor previsión, por eso hemos desarrollado un simulador de la cuota de autónomos que te ayudará a determina la cuota sin molestarte en hacer cálculos.

Por otro lado, también existen las bonificaciones en la cuota de autónomos que permiten pagar menos en determinadas situaciones.

Algunos ejemplos de situaciones personales que causan estas bonificaciones en la cuota de autónomos como tener una discapacidad igual o mayor del 33 %, ser autónomo colaborador o familiar o, como veremos a continuación, ser nuevo autónomo.

Cuota de autónomos el primer año

Aquellos autónomos que inicien su actividad por primera vez pueden acogerse a la tarifa plana.

Se trata de una bonificación en la cuota que permite al nuevo autónomo pagar 86,66 € mensuales durante los primeros 12 años. Esta tarifa es ampliable otro año más, siempre y cuando ganes por debajo del salario mínimo interprofesional (SMI).

Esto permite que la cuota sea más llevadera para los nuevos autónomos que todavía no están facturando o facturan poco.

Deja de existir la cuota de autónomos para mayores de 47 o 50 años

Hasta 2023, los autónomos mayores de 47 años o más tenían ciertas restricciones a la ahora de elegir su base de cotización.

Pero con el nuevo sistema de cotización esto ha cambiado. O dicho de otra manera: ya no existe lo que antes se conocía como cuota de autónomos para mayores de 50 años.

El motivo es muy sencillo: ahora ya no puedes elegir la base de cotización que desees, sino que debes cotizar por la que te corresponde según lo que ganes.

Eso sí: si estabas cotizando por una base superior a tus ingresos, como ocurre entre muchos autónomos mayores de 47 años, durante todo el 2023 podías seguir cotizando por esa base.

Pero solo durante el 2023. En 2024 tienes que cotizar como el resto, es decir, en función de tus ingresos netos.

Cuota de autónomo societario

A los autónomos societarios se les aplica el mismo sistema de cotización que al resto de los autónomos. Pero con dos excepciones:

- Solo pueden aplicar un 3 % por deducción de gastos genéricos, y no el 7 % de los autónomos no societarios

- Su base mínima es de 1.000 € si han estado de alta, al menos, 90 días en el año natural, sin importar sus ingresos reales

Es decir, que la cuota mínima que paga un autónomo societario que lleva más de tres meses de alta en 2024 sería de 304 € al mes.

Cuota para los autónomos artistas

Con la aprobación del nuevo estatuto del artista en 2023, los autónomos que se dedican a profesiones artísticas tienen unas condiciones especiales de cotización.

Por profesiones artísticas se entiende, por cierto, las relacionadas con las artes escénicas, audiovisuales y musicales o actividades técnicas o auxiliares necesarias.

Pues bien, si los rendimientos netos de un artista están por debajo de 250 € al mes o 3.000 € al año, tendrá la opción de cotizar por una base de 526,14€ al mes.

Esto quiere decir pagar una cuota mínima de 164,15 € mensuales.

¿Tienes dudas sobre tu cuota de autónomo? Usa ahora nuestro simulador y calcula tu cuota óptima de la Seguridad Social 🤗

Calculadora de las cuotas de autónomos en 2024

El total de ingresos que esperas tener hasta finales de año. Introduce la cantidad bruta sin impuestos, como IVA o IRPF.

El total de gastos derivados de tu actividad hasta finales de año (gastos de proveedores, materiales, página web, transportes, dietas….), sin tener en cuenta las cuotas a la Seguridad Social.

Cantidad total pagada en cuotas a la Seguridad Social a lo largo del año

Selecciona el mes en que has pagado tu última cuota a la Seguridad Social.

Tienes dudas sobre la recomendación óptima de su cuota? Habla con nuestros expertos