¿Has emitido una factura con errores en los datos del cliente?

¿O has enviado una factura y has olvidado aplicar el descuento?

O también: ¿emitiste una factura a un cliente y, pasado el tiempo, no te la ha pagado?

Y ahora la pregunta de todas las preguntas: ¿Es posible anular la factura en estas situaciones?

Esto es lo que vamos a aclararte a continuación.

Y cómo hacerlo, claro 😎

¿Se puede anular una factura emitida?

Depende de lo que entiendas por anular.

Si, como dice el diccionario de la RAE, anular es “dejar sin efecto una norma, un acto o un contrato” (o una factura), en principio el reglamento de facturación en España no contempla de manera explícita la opción de anular una factura.

En su artículo 15, habla de “rectificar facturas”, es decir, de corregirlas o modificarlas cuando hay un error. Pero no de “anularlas”.

Pero en el mundo de los autónomos y empresas, es común la práctica de anular facturas.

Y ante esta situación, la Dirección General de Tributos (DGT), un organismo relacionado con Hacienda que emite resoluciones vinculantes en materia fiscal, se ha pronunciado de la siguiente manera:

- Si es por un error en el contenido de la factura (datos del cliente, fecha de emisión, descripción del producto o un descuento) o por una devolución, debes emitir una factura rectificativa

- Si has emitido una factura por equivocación por una operación que no se ha llegado a realizar, puedes anular la factura emitiendo otra de signo negativo (factura en negativo) o un abono (con signo positivo).

Además, el nuevo reglamento de facturación electrónica introduce el registro de facturas anuladas.

Aunque, en verdad, esto no es ninguna novedad: como vamos a ver más adelante, cuando vas a hacer una factura electrónica a la Administración pública, tienes la opción de solicitar la anulación de una factura cuando la has emitido por error.

Concluyendo: sí, es posible anular una factura emitida. Pero en unas condiciones que te vamos a definir a continuación con mayor precisión.

Cuándo anular o rectificar una factura emitida

Por lo general, cuando hablamos de anular una factura, nos estamos refiriendo a las siguientes situaciones:

- Errores u omisiones en el contenido no monetario de la factura, es decir, que no afectan a los importes o precios: la fecha de emisión, el número de la factura, los datos del cliente como el nombre, el NIF o la dirección, etc.

- Errores que afectan a los importes y, por tanto, al cálculo del IVA, como descuentos, aplicación del tipo de IVA equivocado o cualquier otro fallo que influya en el IVA que debes pagar a Hacienda

- Devoluciones de artículos o servicios

- Facturas no cobradas

- Facturas emitidas por servicios que al final no han tenido lugar, pero se han cobrado (ya sea total o parcialmente)

Pues bien, en todos estos casos, la forma correcta de proceder según el reglamento de facturación (artículo 15) es emitiendo una factura rectificativa.

Es decir, rectificar la factura equivocada.

Lo puedes llamar anular o cancelar una factura, pero lo que estás haciendo en realidad —o lo que debes hacer— es rectificar la factura original.

Luego existen unos casos muy concretos de anulación de facturas donde no se debe hacer una rectificativa:

- Cuando has emitido una factura por una operación que al final no se ha realizado y no has cobrado la factura

- Has emitido una factura por equivocación y la quieres anular, sin más explicaciones

¿Y por qué no se debe emitir una factura rectificativa? Por una sencilla razón: porque estos casos no forman parte de los requisitos que obligan a emitir facturas rectificativas por errores, según el artículo 15 del reglamento de facturación.

Ahora veamos cómo proceder en todos estos casos.

Cómo se anula una factura emitida

De nuevo, dependerá del motivo de la anulación, entendida en un sentido amplio.

Si es por un error en el contenido de la factura, afecte o no al IVA, deberás emitir una factura rectificativa.

La factura rectificativa tiene las siguientes particularidades:

- Debe llevar por título que es una factura rectificativa

- Debe seguir su propia serie numérica, es decir, que no puede incluirse en la numeración de las facturas ordinarias. Lo más común es poner la inicial de rectificativa (“R” o “RE”) delante del número de factura.

- Debe señalar los motivos de la rectificación (por ejemplo, “error en los datos de identificación del cliente” o “no se aplicó el descuento en la factura original con número XXX”, etc.). Usa para ello un espacio para notas en la factura.

- Debe indicar los datos de la factura que rectifica (número y fecha de emisión)

Por lo demás, el contenido de una factura rectificativa es calcado al de una factura ordinaria, ya sea completa o simplificada (esta última también se conoce como ticket).

Es decir:

- Número de factura rectificativa

- Fecha de emisión

- Fecha de las operaciones

- Datos del emisor y del destinatario o cliente (nombre y apellidos o razón social, NIF y dirección fiscal)

- Descripción del producto o servicio que se rectifica

- Tipo de IVA

- Cuota de IVA (o importe)

- Tipo de retención e importe

- Importe final

Si es simplificada, la rectificativa no debe indicar los datos del cliente y el IVA no es necesario desglosarlo (basta con poner “IVA incluido”).

¿Que el motivo de la anulación es porque la has emitido por error o porque tu cliente ha cancelado la operación antes de efectuarse y sin que haya habido pago anticipado?

En estos casos, puedes emitir una factura en negativo para anular la factura.

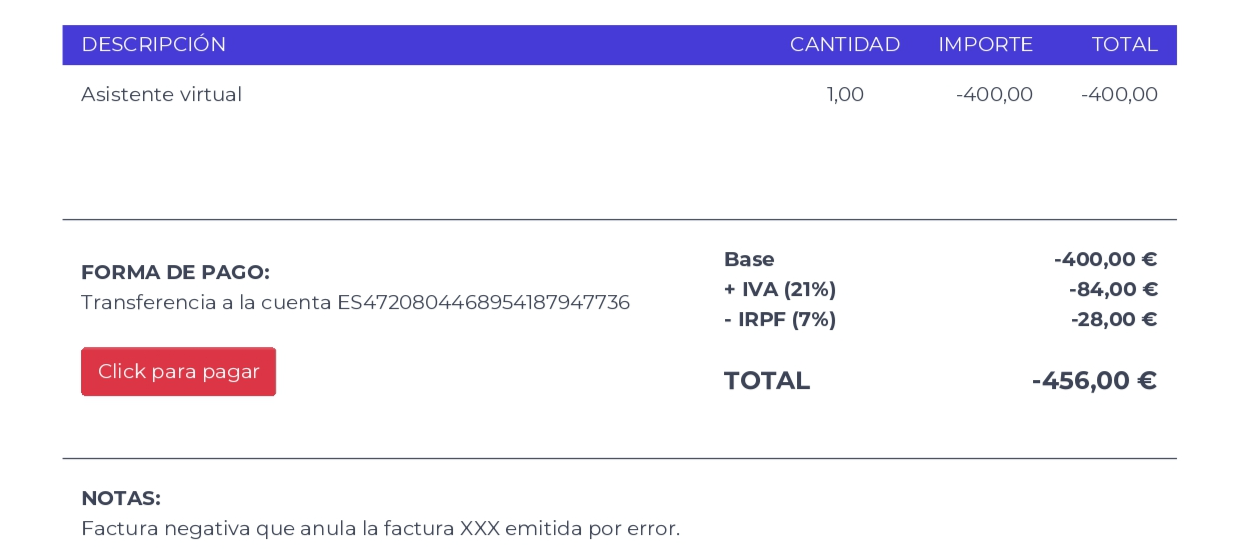

Ejemplo de factura negativa

Así es: con una factura en negativo anularás la factura original. Pero, ¡ojo!, solo cuando la has emitido por error y no ha habido ningún pago por medio.

Disculpa si nos repetimos, pero es importante insistir en esto, por aquello de no tener luego problemas con Hacienda 😬

Es decir, hablamos de situaciones muy comunes entre algunos autónomos: acuerdas un servicio, emites la factura por anticipado para realizarlo y, finalmente, la operación no se lleva a término.

Ahora échale un vistazo al siguiente ejemplo (seguidamente lo comentamos):

Factura negativa realizada con el software de Declarando

¿No te parece idéntica a una factura ordinaria? Claro que sí, porque es una copia de la factura original que anula. Pero con estas diferencias:

- Los importes están en negativo (porque se anulan)

- Se indica el motivo de la anulación

- La serie numérica es diferente a la serie de las facturas ordinarias

Este procedimiento, por cierto, será más fácil cuando la factura electrónica sea obligatoria para todos los autónomos.

Anular una factura electrónica emitida

Sí, la factura electrónica todavía no es obligatoria para los autónomos. Pero ya te podemos adelantar cómo deberás anular una factura electrónica emitida.

La razón es muy sencilla: en la actualidad, la factura electrónica es obligatoria para las operaciones con la Administración pública (menos para los autónomos).

Y en este ámbito, la Administración permite anular una factura electrónica cuando se ha emitido por error.

Además, el nuevo reglamento de programas informáticos de facturación incluye la obligación de llevar un registro de facturas anuladas.

Este reglamento, que regula los requisitos de los software de facturación y contabilidad, empezará a aplicarse a partir del 1 de julio de 2025.

Y al suponer una digitalización de tu facturación, anular una factura será mucho más fácil y rápido.

Y sin preocuparte por lo que luego pueda decir Hacienda. Entre otras cosas, porque los programas de facturación en el mercado deberán cumplir con esa normativa para poder comercializarse.

¿Qué consecuencias tiene anular una factura en tus impuestos?

Atento a esta frase:

Procede de una consulta antigua de la DGT (la de tributos, no la de tráfico), pero sigue teniendo la misma validez: cualquier factura que anules debes registrarla en tu contabilidad.

No importa si es una factura rectificativa o una factura negativa: debes registrarla en tus libros contables.

¿Y qué son los libros contables de un autónomo? Muy resumidamente, se trata de unos registros de ingresos y gastos.

Como autónomo, debes llevar ese registro, de manera que Hacienda tenga constancia, si te lo solicita, de los movimientos de tu actividad.

Ahí debes anotar los datos de tus facturas de venta (en el libro de ingresos) y de compra (en el libro de gastos).

Las facturas rectificativas o negativas debes anotarlas en el libro de ingresos.

El único propósito de estos libros contables es fiscal, es decir, que están relacionados con el control de tus impuestos.

Y aunque la anulación de una factura no afecte al IVA, Hacienda exige de todas formas su registro.

¿Que la anulación sí influye en el IVA? Entonces debes consignar la factura rectificativa en el modelo 303 del trimestre en que has anulado la factura.

Concretamente, en las casillas 14 y 15 de modificación de bases y cuotas.

Y con esto ya habrás cumplido con tus obligaciones con Hacienda 😇

¿Más dudas sobre cómo anular una factura? En Declarando, el software de facturación electrónica y presentación de impuestos especializado en autónomos, estaremos encantados de asesorarte para que no te preocupes por nada.

Contacta gratis ahora con uno de nuestros expertos fiscalistas y deja de preocuparte por Hacienda 🤗