Modelo 036: guía para autónomos 2026

La elección es tuya: empieza gratis y consigue un alta perfecta.

El modelo 036 de Hacienda puede parecer un monstruo de mil cabezas cuando vas a hacerte autónomo.

No es para menos: es un formulario extenso, con muchos detalles técnicos y siglas (que si la declaración de IAE, el IVA y el IRPF) y con unas instrucciones oficiales para rellenarlo tan complejas y útiles como intentar descorchar una botella de champán con un taladro.

Pero lo peor no es solo eso: equivocarte u omitir información relevante puede salirte caro. Hacienda, como sabrás, no se anda con bromas.

Para ahorrarte mal tragos, hemos creado esta guía sobre el modelo 036 con instrucciones claras escritas en tu idioma.

¿Qué encontrarás en esta guía?

Te explicaremos en lenguaje sencillo las secciones más importantes para autónomos del modelo 036.

Te llevaremos de la mano en todo el proceso de presentación. Y sí, ¡la opción online es la más fácil!

Te daremos trucos y consejos para que no te equivoques y todo salga bien con Hacienda.

Responderemos a las dudas más habituales de los autónomos para que no te quede ni una sola duda sobre el modelo 036.

¿Esta guía es para ti?

- Si estás empezando como autónomo y te sientes perdido entre tanto papeleo

- Si has intentado rellenar el modelo 036 y te has atascado

- Si quieres asegurarte de que todo está en orden y evitar problemas con Hacienda

- Si simplemente quieres entender qué es el modelo 036 y para qué sirve

¡Comencemos!

¿Qué es el modelo 036?

Por ponernos épicos, el modelo 036 es tu bautizo de fuego en el mundo fiscal de los autónomos 💪

Es decir, es el formulario de Hacienda para darte de alta en el censo de empresarios, profesionales y retenedores.

Por resumir: este formulario le dice a Hacienda quién eres, dónde vives y trabajas y a qué actividad te dedicas.

También incluye detalles más técnicos como el régimen de IVA e IRPF de tu actividad.

¿Pero sirve el modelo 036 solamente para el alta de autónomo en Hacienda?

¿Para qué sirve el modelo 036?

El modelo 036 es algo más que tu entrada oficial al mundo fiscal de los autónomos.

También sirve para:

- Hacer cambios en tu situación de autónomo. Por ejemplo, cuando cambias de actividad o vas a empezar una nueva. O si cambias de domicilio fiscal o lugar de trabajo.

- Darte de baja de autónomo en Hacienda.

Hasta hace poco, el modelo 036 convivía con su versión simplificada: el modelo 037.

Hasta hace poco… 👇

Modelo 036 o 037: ¿Qué los diferencia?

El modelo 037 es la versión simplificada del modelo 036. O era 🤔

Hacienda lo creó en 2007 para los autónomos y pequeñas empresas.

Pero desde el 3 de febrero de 2025 el modelo 037 ya no está disponible.

Hacienda lo ha suprimido por considerarlo innecesario en estos tiempos de abundante información en su web (no es broma, así lo ha justificado en una orden ministerial).

Así que entretenerte con sus diferencias ya no tiene sentido.

A partir de ahora, cualquier trámite que afecte a tu situación censal de autónomo deberás hacerlo con el modelo 036.

Hacienda suprimió el modelo 037 en 2025

¿Cuándo debo presentar el modelo 036?

Hacienda es clara en esto: el plazo para presentar el modelo 036 es antes del inicio de tu actividad.

Es decir, antes de que te pongas a vender o a comprar bienes necesarios para arrancar tu negocio (como ordenadores, material de oficina o materias primas).

Como el alta de autónomo debes hacerla también en la Seguridad Social, la fecha de inicio de actividad en ambos organismos (Seguridad Social y Hacienda) debe coincidir.

Si presentas el modelo 036 para modificar tu actividad, el plazo general es de 1 mes desde el comienzo de la nueva situación. Pero:

- El alta de una nueva actividad debes hacerla antes de su inicio

- El alta en el registro de operadores intracomunitarios (o ROI) debes tramitarla antes de la primera compra o venta europea

- Si renuncias al sistema de módulos o al régimen simplificado de IVA, debes hacerlo en diciembre para que tenga efecto al año siguiente

¿Tienes que presentar el modelo 036 para darte de baja de autónomo? Si es así, el plazo es de 1 mes.

Debes presentar el modelo 036 antes de empezar tu actividad de autónomo

Las 2 formas de presentar el modelo 036

El modelo 036 puedes presentarlo de 2 formas:

- Telemática, en la sede electrónica de la Agencia Tributaria (o AEAT). Necesitarás un certificado digital, clave PIN o el DNI electrónico.

- En persona, en una oficina de la Agencia Tributaria. Pero antes debes rellenar el formulario en su web, descargarlo en PDF e imprimirlo.

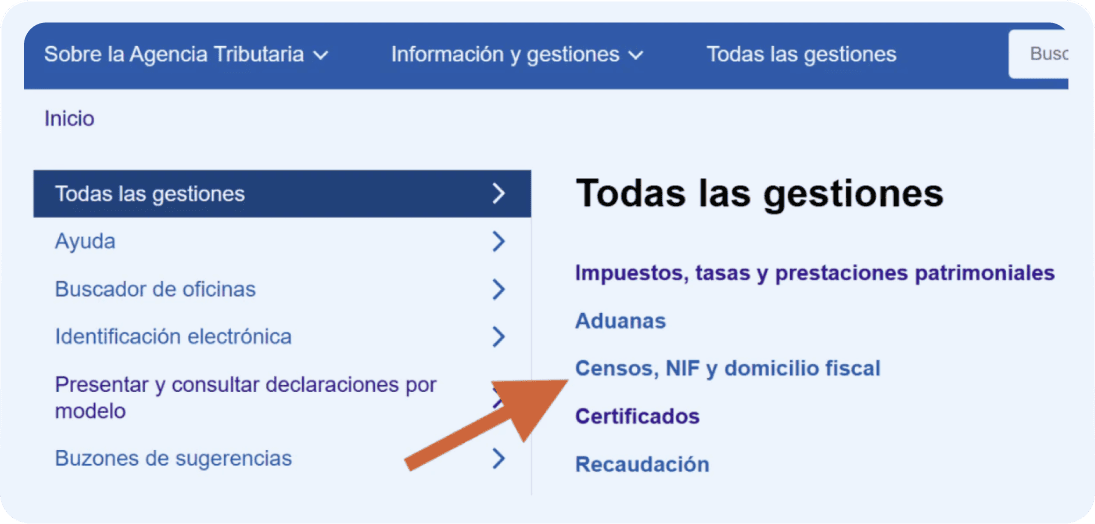

Así que, elijas la opción que elijas, debes hacer el trámite en la página web de la AEAT. Sigue estos pasos ✍️

- Clica en Todas las gestiones y luego en Censos, NIF y domicilio fiscal:

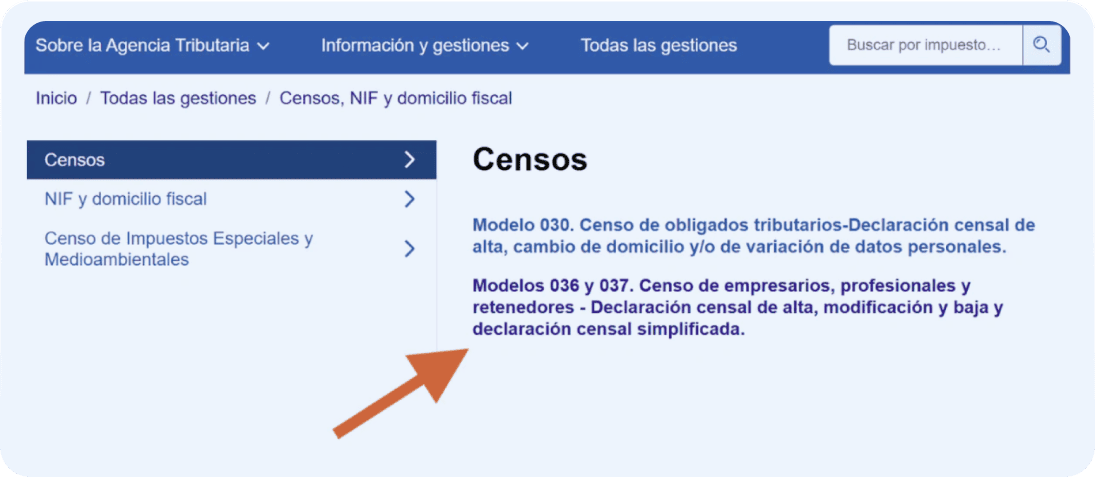

- Elige Censos y, a continuación, haz clic en Modelos 036 y 037:

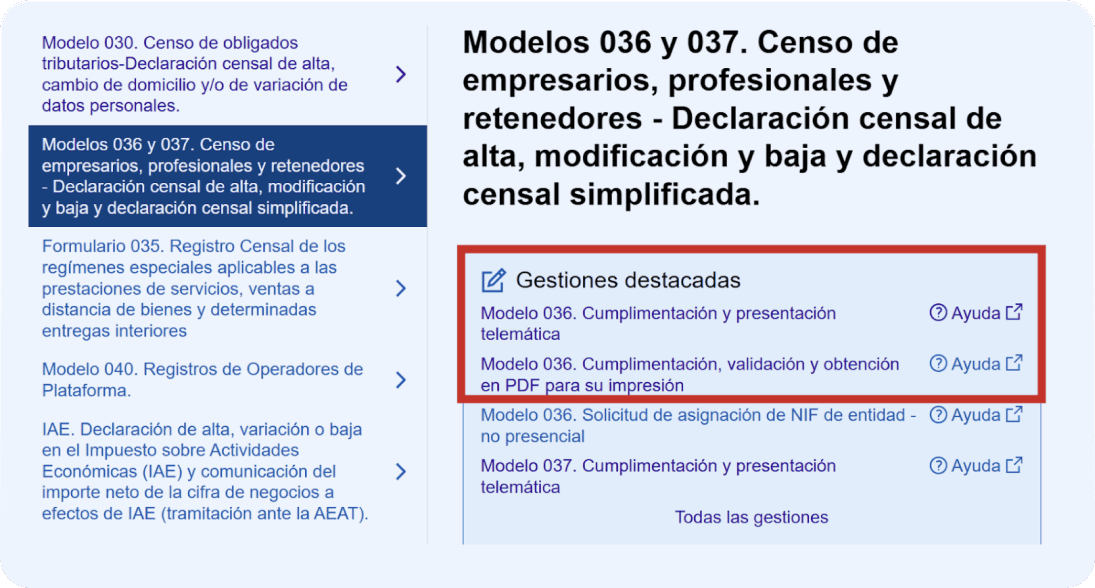

- Elige tu forma de presentación preferida (telemática o en PDF para su impresión):

Tanto si eliges presentarlo de forma telemática o presencial, el formulario es el mismo.

Vamos a ver cómo se rellena a continuación 👀

- El modelo 036 es el formulario que se usa en España para registrarse como autónomo. ¡Es como tu bautizo fiscal!

- Lo usarás para darte de alta, hacer cambios en tu actividad o darte de baja como autónomo.

- Tienes que presentarlo antes de empezar tu actividad como autónomo.

- Puedes hacerlo online o en persona en una oficina de Hacienda.

- Las secciones más importantes son: la declaración de actividades económicas, el IVA y el IRPF.

- ¡Ojo! Necesitas entender los diferentes tipos de impuestos y requisitos para rellenar el modelo 036 correctamente.

Cómo rellenar el modelo 036 (con ejemplos para autónomos)

Como el modelo 036 puedes rellenarlo con tres fines distintos (alta, modificación y baja), haremos un simulacro de alta en Hacienda de un autónomo cualquiera.

Por ejemplo, tu alta de autónomo 😉

Lo primero que debes hacer es entrar al formulario en la web de Hacienda, usando un certificado electrónico, tal y como te hemos mostrado antes.

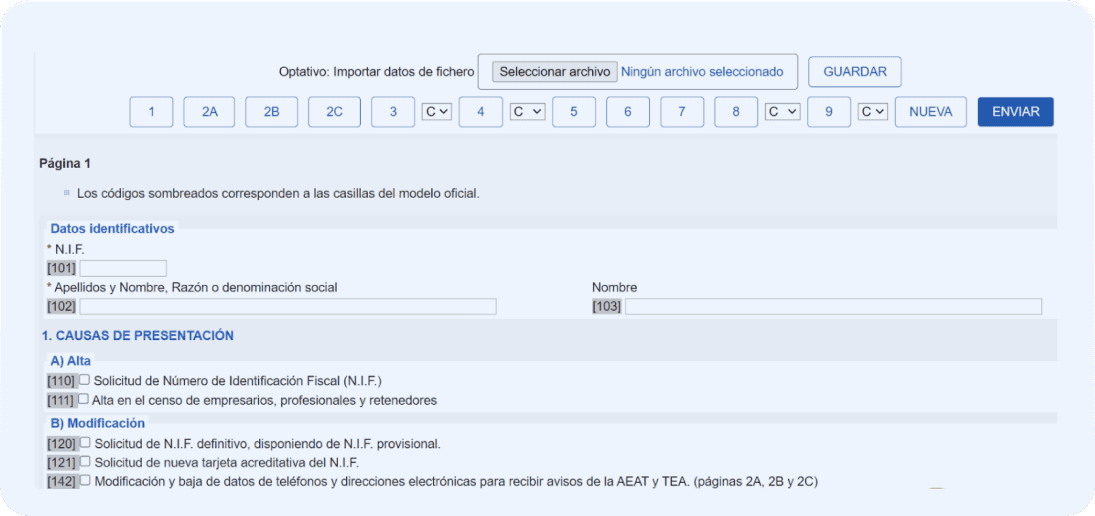

Una vez dentro, te encontrarías esta pantalla:

Es la primera de 10 páginas del nuevo modelo (a partir de febrero de 2025).

En esta primera página debes indicar 3 cosas:

- Tus datos identificativos, es decir, tu NIF (casilla 101), tus apellidos (casilla 102) y tu nombre (casilla 103)

- El motivo de tu presentación: A) Alta; B) Modificación; o C) Baja.

- El lugar y fecha de presentación y la firma (tu nombre y apellidos):

Como estamos simulando tu alta de autónomo, aquí deberías marcar la casilla 111 de alta en el censo de empresarios y profesionales.

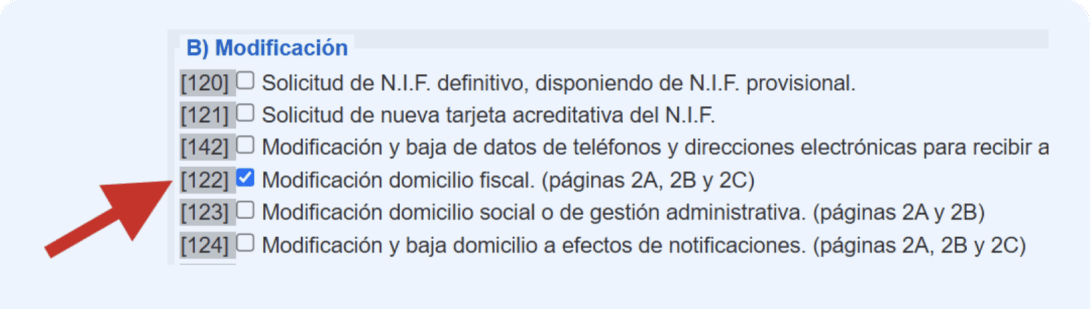

Pero pongamos que presentas el modelo 036 para modificar tu domicilio fiscal. En tal caso, marcarías la casilla 122 (y rellenarías las páginas 2A, 2B y 2C):

O que quieres darte de alta en el ROI para vender tus fabulosos servicios a un cliente alemán. Entonces marcarías la casilla 130 de alta y baja en el ROI (y rellenarías la página 5).

Sigamos con el alta 😀

Página 2. Identificación: casillas A1 a A98 del modelo 036

La siguiente página (2) de identificación se divide en tres subapartados:

- El A para personas físicas (autónomos)

- El B para personas jurídicas (empresas)

- El C para establecimientos permanentes de personas jurídicas o entidad no residente

Para tu alta de autónomo, solo debes rellenar la página 2A.

Concretamente:

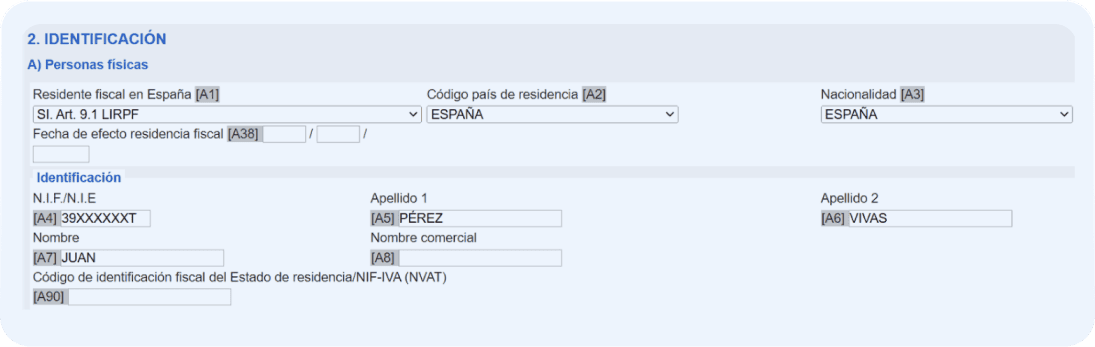

- Casilla A1 (Residencia fiscal en España). Aquí indica tu condición de residente fiscal. Por lo general, debes marcar la primera opción (SI. Art. 9.1 LIRPF), cuando resides en España de forma permanente.

- Casilla A2 (Código país de residencia). Elige tu país de residencia clicando sobre el desplegable.

- Casilla A3 (Nacionalidad). Señala tu nacionalidad.

- Casilla 38 (Fecha de efecto de residencia fiscal). Solo debes rellenarla si ha habido un cambio de tu país de residencia (fiscal).

- En las casillas A4, A5, A6 y A7 indica tu NIF, apellidos y nombre, respectivamente. La casilla A8 solo debes rellenarla si usas un nombre comercial.

- La casilla A90 está pensada para no residentes:

- Si vas a darte de alta como emprendedor de responsabilidad limitada (o ERL), marca “Alta” en la casilla A9. En la casilla A10, deberás indicar la fecha de inscripción en el Registro Mercantil (antes, debes haber entregado la escritura como ERL en el Registro).

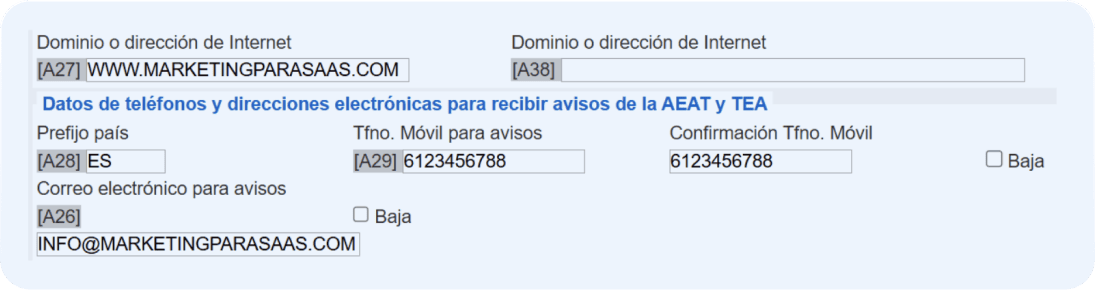

- Si tienes una página web, indica su dominio (o URL) en las casillas A27 y A38.

- Las casillas A28, A29 y A26 están pensadas para señalar tu número de teléfono y dirección de email para recibir avisos de Hacienda. También sirve para darlos de baja.

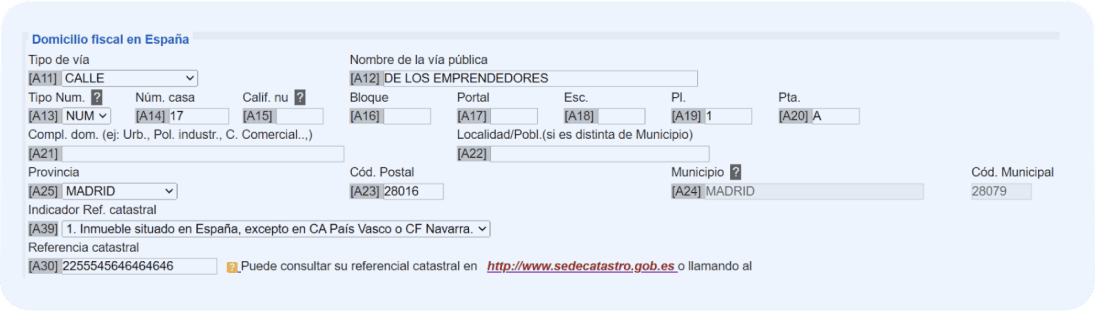

- Para informar sobre tu domicilio fiscal, tienes las casillas A11 a A24 (tipo de vía, nombre, número, etc.).

- En la casilla 39 has de seleccionar el indicador de referencia catastral y en la casilla A30, la referencia catastral. Esta puedes consultarla en la web del catastro (o llamando al 902-373635). Por experiencia, consultar en la web es más rápido y eficaz 😉

- Las casillas A31 a A25 y A37 están pensadas para el domicilio fiscal de no residentes.

- Lo que sigue en este apartado (casillas A41 a A85), solo debes rellenarlo si tu dirección de notificaciones de Hacienda y tu dirección de gestión administrativa son distintas de tu dirección fiscal (la que has comunicado antes). Las casillas A40 y A70 es para dar de baja estas direcciones.

De aquí saltamos a la página 4. A no ser que quieras dar de alta algún representante de tu negocio (rellena entonces la página 3).

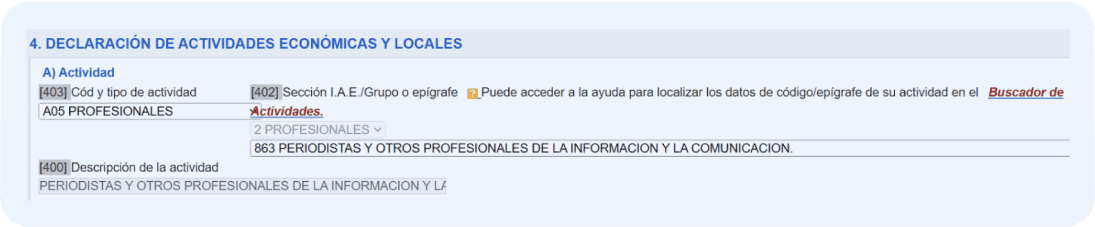

Página 4. Declaración de actividades económicas y locales: casillas 400 a 499

Este apartado sirve para indicar a Hacienda a qué te vas a dedicar (A) y dónde vas a trabajar (B).

Vamos a verlo por separado.

A) Actividad: casillas 400, 402 y 403 del modelo 036

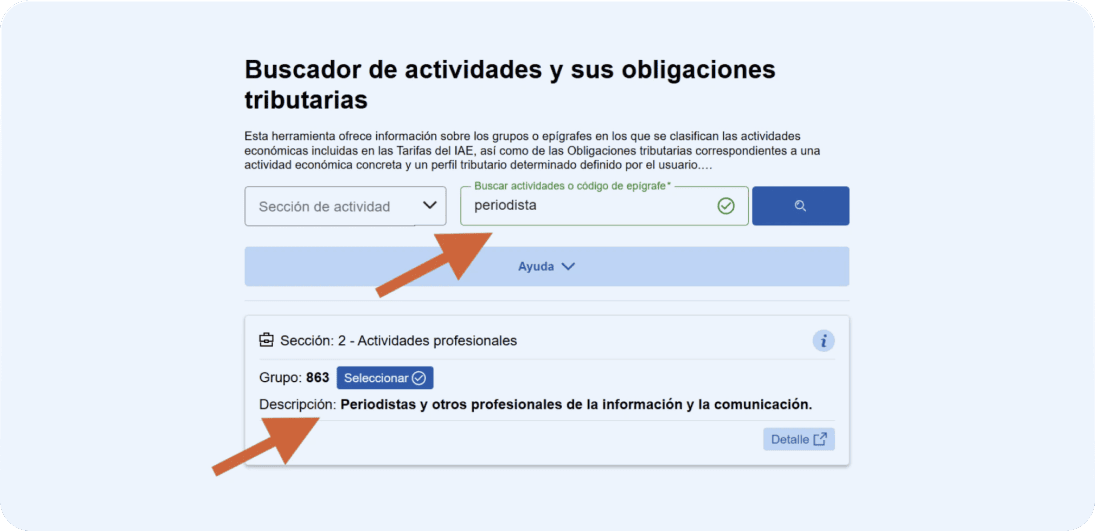

En este subapartado, debes tener claro el epígrafe de IAE de tu actividad.

Para esto, puedes consultar en el mismo formulario 036 el buscador de IAE de Hacienda.

Solo tienes que teclear el nombre de tu actividad y el buscador te sugerirá el epígrafe correspondiente:

Saber tu código de IAE no siempre es fácil como en este ejemplo que te mostramos.

Hay actividades que no tienen un epígrafe claro. O, incluso, que pueden encuadrarse en distintos epígrafes según pequeños detalles.

Como la elección influye sobre aspectos importantes como tus declaraciones fiscales o tus gastos deducibles, te recomendamos consultarlo con un experto fiscal 📱

Una vez que ya conoces tu epígrafe de IAE:

- Elige el código y tipo de actividad en la casilla 403. Se desplegarán varias opciones. Por ejemplo, una de las más frecuentes entre los autónomos es la A05 de profesionales.

- Al elegir un código, en la casilla 402 debes indicar tu epígrafe de IAE según el tipo de actividad (profesional, artística o empresarial):

- Al seleccionar el epígrafe, en la casilla 400 se mostrará automáticamente la descripción:

Superado el trance de los epígrafes, toca informar de tu lugar de trabajo.

Elegir el IAE correcto es esencial, porque determina qué impuestos debes declarar y cómo facturar

B) Lugar de realización de la actividad: casillas 405 a 455 del modelo 036

Hacienda quiere saber dónde trabajas. Y si lo haces desde casa, en un despacho u oficina.

También quiere saber si tienes un almacén o depósito.

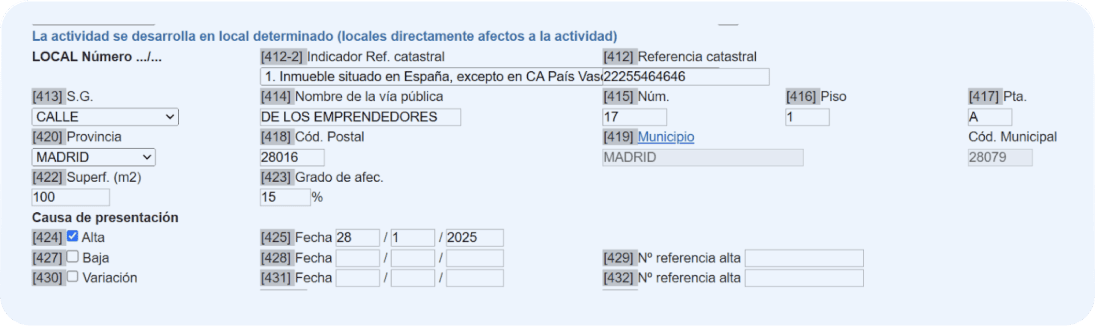

Si trabajas desde casa, en un despacho u oficina o tienes una tienda (física), debes rellenar el subapartado de La actividad se desarrolla en local determinado (locales directamente afectos a la actividad):

- En la casilla 412-2, selecciona el indicador de referencia catastral para que Hacienda sepa si tu casa o despacho está en España (excepto en el País Vasco o Navarra) o en el País Vasco o Navarra.

- En la casilla 412 escribe la referencia catastral. Si trabajas en casa, es la misma que indicaste en la casilla A30 de la segunda página.

- De la casilla 413 a la 418 has de señalar el tipo de vía (calle, avenida, etc.), el nombre de la calle, número, piso, puerta, provincia y código postal. El nombre del municipio se rellena automáticamente en la casilla 419.

- En la casilla 422 indica la superficie (en metros cuadrados) de tu casa o despacho.

- En la casilla 423, el grado de afectación, es decir, el porcentaje del espacio que vas a usar para trabajar. Por ejemplo, si tu vivienda tiene 100 metros cuadrados y tu habitación de trabajo ocupa 15 metros cuadrados, indica 15 %. Si es un despacho u oficina de uso profesional exclusivo, aquí indicarías el 100 %.

El grado de afectación influye en gastos deducibles como el alquiler o los suministros (luz, agua, gas).

Por ejemplo, si el grado de afectación es del 15 %, podrás deducir el 15 % del alquiler en el IRPF (siempre y cuando tengas un contrato aparte para ejercer tu actividad en casa).

Los suministros tienen un límite de deducción del 30 % en el IRPF. Y se aplica sobre el grado de afectación. Es decir, el 30 % de ese 15 % del ejemplo.

Finalmente, debes indicar la causa de la presentación:

- La casilla 424 es para informar del alta y la casilla 425 de la fecha.

- La casilla 427 sirve para informar de la baja. En la casilla 428 anotas la fecha de baja.

- La casilla 430 está pensada para comunicar alguna variación (por ejemplo, en el grado de afectación, si has cambiado de habitación para trabajar). También debes señalar la fecha (casilla 431).

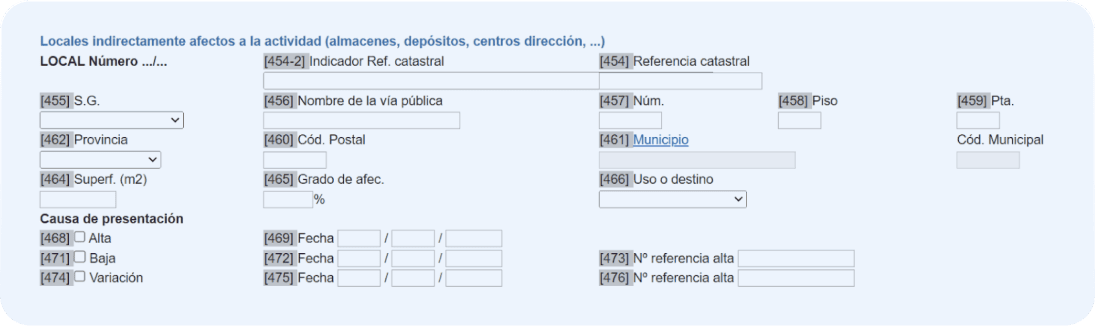

Este apartado tiene otras casillas para dar de alta o baja un almacén, depósito u otro local que no uses directamente para tu actividad, pero que es necesario para su funcionamiento:

Se rellena siguiendo la misma pauta.

De aquí pasamos de página. Toca hablar de impuestos 😬

Página 5. Impuesto sobre el valor añadido (IVA): casillas 500 a 599 y 736 a 744 del modelo 036

El apartado sobre el impuesto sobre el valor añadido (o IVA) del modelo 036 es farragoso.

Para empezar, está subdividido en 7 apartados: A, B, C, E, F y G. Aunque, por suerte, no debes rellenarlos todos.

Como es un apartado con mucha chicha, vamos a explicártelo uno a uno.

A. Información obligaciones del IVA: casillas 500, 501, 513, 739, 740 y 744

La casilla 500 es relativamente fácil de rellenar. Solo debes indicar si resides en el “territorio de aplicación del impuesto” (el IVA).

La pregunta no esconde ninguna trampa. Es así de sencillo:

- Si resides en la España peninsular o en las Islas Baleares, marca el “sí”

- Si resides en las Islas Canarias, Ceuta o Melilla, marca “no”

En la casilla 501 debes marcar si tu actividad está exenta de IVA (o no).

Esto te librará de una de las grandes pesadillas de los autónomos: presentar el modelo 303 de IVA cada trimestre.

La pregunta menciona los artículos 20 y 26 de la ley de IVA.

Por resumir, estos artículos detallan actividades exentas de IVA como:

- Aquellas relacionadas con la salud, la educación, los servicios sociales, el deporte y la cultura, así como determinados servicios financieros y de seguros (artículo 20 de la ley de IVA).

- O actividades relativas a la compra de bienes de otro país de la UE (lo que se conoce como adquisiciones intracomunitarias exentas, según el artículo 26).

Sobre esto último una pequeña aclaración: esta casilla no se refiere a compras intracomunitarias de cualquier producto.

Sino únicamente a las compras intracomunitarias exentas.

Es decir, compra de bienes exentos de IVA en España, importaciones (de un país que no pertenece a la UE) u operaciones triangulares (donde intervienen un proveedor, un intermediario y un cliente de distintos países de la UE).

La casilla 503 solo debes marcarla si te vas a dedicar a revender teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales (en la casilla 744 indica la fecha de inicio).

La casilla 740 puedes ignorarla porque eres autónomo. Está pensada para aquellas empresas obligadas a llevar los libros de IVA a través de la sede electrónica de la AEAT.

B. Inicio de actividad: casillas 502 a 509

Al empezar una nueva actividad, puedes encontrarte en una de estas situaciones:

- Que no debas comprar nada (materiales, herramientas) para empezar a vender. Si es así, marca la casilla 502 e indica la fecha de inicio en la casilla 503:

- Que antes de empezar a vender, debas comprar materiales. Por ejemplo, un coche, materias primas para fabricar un producto, un ordenador, etc. Si es así, debes marcar la casilla 502 y la fecha de comienzo de tu actividad en la casilla 504. Esto es importante para poder deducir el IVA de esas compras:

- Que vayas a empezar una nueva actividad diferente a la que ya ejerces, y empieces a vender después de haber comprado materiales para desarrollar esta nueva actividad. Si es así, selecciona la casilla 506 e indica la fecha de inicio en la casilla 507:

- La casilla 508 solo debes rellenarla si presentas el modelo 036 para hacer una modificación y anteriormente lo habías presentado marcando la casilla 504 o 506. Pero no te vayas todavía: debes indicar la fecha de comienzo en la casilla 509.

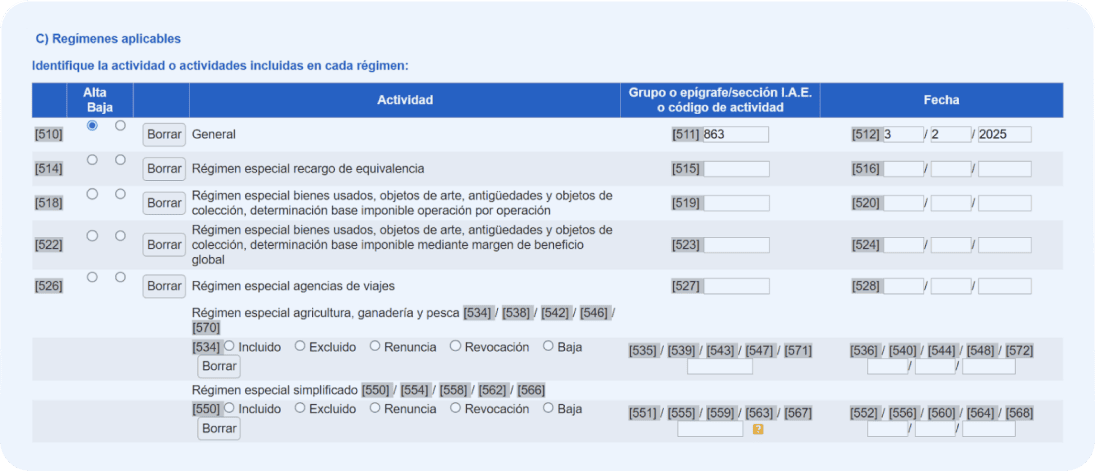

C. Casillas 510 a 574 de regímenes aplicables

En el IVA de autónomos existen distintos regímenes. Uno general, que es el que se aplica a la mayoría de autónomos.

Y otros específicos o especiales, que se aplican a actividades minoritarias como la agricultura y la ganadería o a los autónomos en módulos.

Estos regímenes afectan a la manera de calcular el IVA y declararlo a Hacienda.

Y como autónomo puedes estar dado de alta en varios regímenes si ejerces distintas actividades.

Por ejemplo, si te dedicas al marketing digital estarías dado de alta en el régimen general de IVA.

Pero pongamos que tienes un comercio de ropa al por menor: debes darte de alta en el régimen especial de recargo de equivalencia (diseñado para el comercio minorista).

El modelo 036 incluye, en este subapartado, todos los regímenes de IVA (general y especiales).

Los más comunes entre los autónomos son estos:

- El régimen general. Has de marcar la casilla 510 seleccionando el alta (o baja). También debes informar del epígrafe de IAE de tu actividad (casilla 511) y de la fecha de alta (casilla 512).

- El régimen de recargo de equivalencia (para el comercio minorista). Marca la casilla 514, indicando el alta (o baja), el epígrafe de IAE (casilla 515) y la fecha de alta o baja (casilla 516).

- El régimen simplificado de IVA (si eres autónomo en módulos). Marca las casillas 550 (incluido), 554 (excluido), 558 (renuncia), 562 (revocación) y 566 (baja). Has de indicar el epígrafe de IAE (casillas 551, 555, 559, 563 y 567) y la fecha (casillas 552, 556, 560, 564, 568).

- El régimen de criterio de caja. Selecciona las casillas 517 (incluido), 529 (excluido), 549 (renuncia), 573 (revocación) y 561 (baja). También has de indicar el epígrafe de IAE (casillas 521, 533, 553, 581 y 565) y la fecha (casillas 525, 537, 557, 585 y 569).

- El régimen de agricultura, ganadería y pesca. Marca las casillas 534, 538, 542, 546 y 570. Has de indicar el epígrafe y las fechas:

En el régimen general de IVA, debes ingresar a Hacienda el IVA de tus facturas de venta aunque no las hayas cobrado.

Con el criterio de caja, solo ingresas el IVA de aquellas facturas que has cobrado.

Este régimen tiene sus contrapartidas: solo puedes deducir el IVA de tus gastos cuando hayas pagado a tus proveedores.

Y existe un límite para ingresar el IVA de tus ventas: el 31 de diciembre del año siguiente.

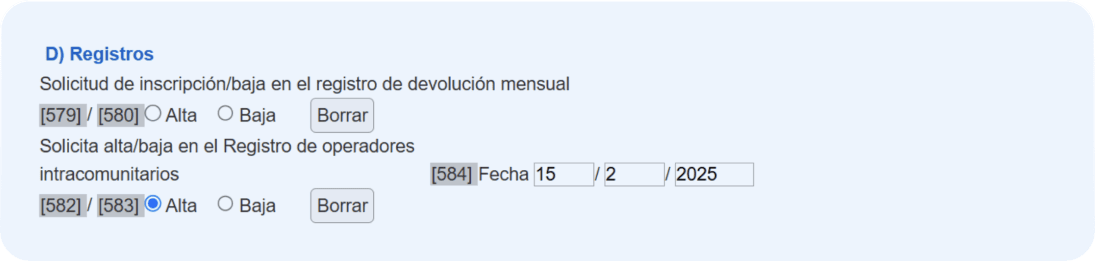

D. Registros (devolución mensual y ROI): casilla 579 – 580 / 582 – 584 del modelo 036

Este subapartado está pensado para registrarte (o darte de baja) en:

- El Redeme, un sistema de devolución mensual del IVA: casilla 579 de alta y casilla 580 de baja

- El ROI, el registro de operadores intracomunitarios: casilla 582 de alta y casilla 583 de baja. La casilla 584 es para indicar la fecha de alta o baja.

El Redeme es un sistema voluntario para los autónomos.

Es una ventaja cuando, al empezar tu actividad, debes hacer una fuerte inversión (puedes recuperar el IVA de tus compras al terminar el mes).

Pero si desde el principio el IVA de tus ventas va a ser superior al de tus gastos, no vale la pena.

El ROI es obligatorio si vas a vender (o comprar) a autónomos o empresas de otros países de la Unión Europea.

Al inscribirte, podrás aplicar las reglas del IVA intracomunitario. En la práctica, supone hacer facturas europeas sin IVA.

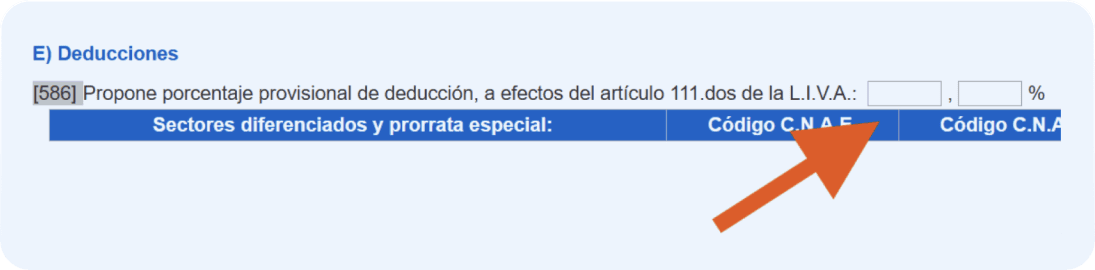

E. Casillas 586 a 599 de deducciones

El título de este subapartado (Deducciones) puede confundirte 🤔

Se refiere a deducciones, sí.

Pero cuando ejerces una actividad sujeta a IVA (con derecho a deducir tus gastos) y otra exenta (sin derecho a deducción).

Es decir, en las actividades exentas de IVA no puedes deducir tus gastos. Pero si a la vez haces otra actividad con IVA, puedes deducir los gastos relacionados.

Estos son casos muy poco frecuentes entre los autónomos. Pero puede ser tu situación.

Si es así, en la casilla 586 debes proponer a Hacienda un porcentaje de deducción:

Este porcentaje es una estimación que debes hacer de lo que crees que vas a gastar por tu actividad con derecho a deducción.

Al terminar el año, deberás hacer unos ajustes con Hacienda (en el modelo 303) según lo que hayas gastado realmente.

Por ejemplo, imagina que tienes una actividad sujeta a IVA (como desarrollador web) y otra exenta (impartes clases de desarrollo web).

En este caso, solo puedes deducir el IVA de los gastos de tu actividad con IVA.

Pongamos que estimas que el 70 % de tus gastos proceden de esta actividad. Deberás indicar ese porcentaje en la casilla 586.

Esto significa que deducirás solo el 70 % del IVA de tus gastos cuando presentes el modelo 303 cada trimestre.

A continuación, deberás indicar el CNAE (un código parecido al epígrafe de IAE) de tu actividad.

Y si las distintas actividades están diferenciadas o no:

Este apartado es denso y requiere suma atención. Sobre todo, una atención personalizada.

Por lo que no dudes en contactar con uno de nuestros mentores fiscales si este es tu caso.

F. Gestión de otras opciones: casillas 530 – 532, 736 – 738

En este subapartado se tratan dos opciones voluntarias para gestionar el IVA:

- Diferimiento del pago del IVA a la importación. Uno de los requisitos es estar inscrito en el Redeme: casillas 530 (para acogerte), 531 (para renunciar) y 736 fecha de alta o renuncia. El siguiente subapartado (G) es lo mismo pero pensado para residentes en el País Vasco y Navarra que quieren tributar este IVA en su hacienda foral.

- La llevanza de los libros del IVA a través de la sede electrónica de la AEAT. Casillas 532 (para el alta), 737 (para renunciar) y 738 de fecha de alta o renuncia.

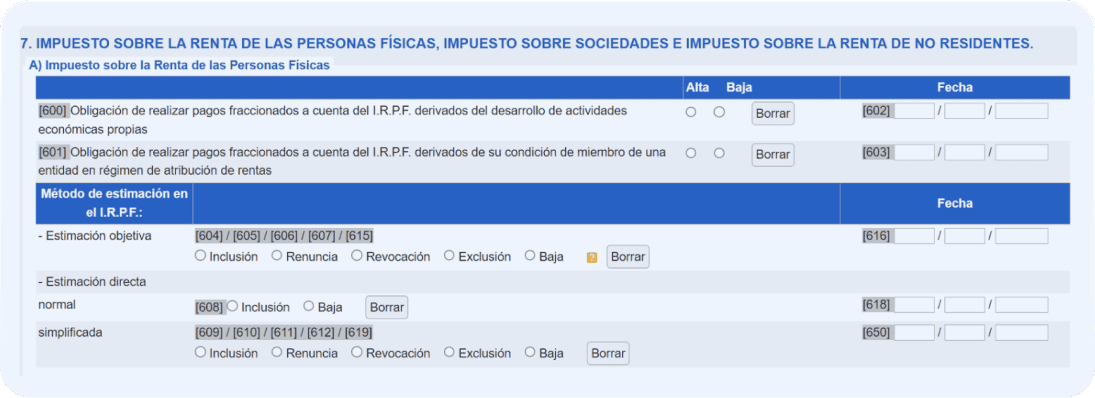

Página 6. Impuesto sobre la renta de las personas físicas (IRPF): casillas 600 – 614

Esta página no solo incluye el IRPF (impuesto sobre la renta de las personas físicas), sino también el impuesto de sociedades y el impuesto sobre la renta de los no residentes.

Pero como autónomo solo te interesa el apartado A del IRPF, que es el impuesto por el que tributa tu actividad.

Como es un apartado complejo, vamos a subdividirlo.

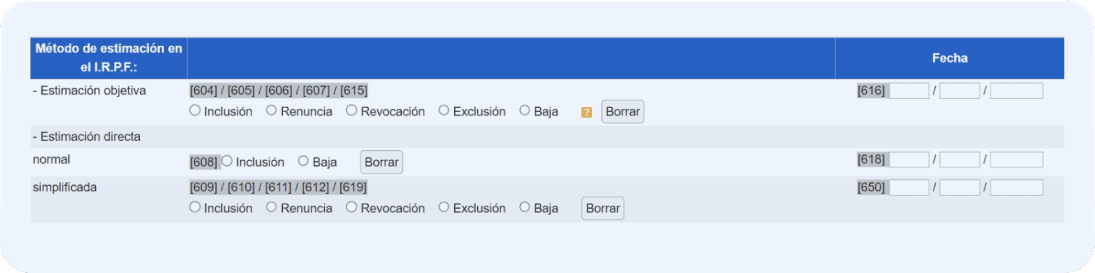

Elige tu método de estimación en el IRPF en el modelo 036

Como autónomo, puedes tributar el IRPF siguiendo 2 métodos de cálculo:

- Estimación directa, que puede ser normal o simplificada

- Estimación objetiva (o módulos)

Esto es algo que debes tener claro al darte de alta. Aquí tienes una breve guía:

- En estimación directa, Hacienda te aplica el IRPF sobre tu beneficio (la diferencia entre tus ingresos y gastos). Si facturas por encima de 600.000 € al año, tributas por estimación directa normal. Si facturas menos, en estimación directa simplificada.

- En estimación objetiva (o módulos), tributas a partir de unos criterios que Hacienda fija por decreto según tu actividad. Solo algunas actividades pueden tributar en módulos (por ejemplo, comercio minorista o transportistas). Y dentro de unos límites (250.000 € al año). Este régimen es voluntario.

Esto debes indicarlo en el subapartado Método de estimación en el IRPF:

- Para estimación directa, debes marcar la casilla de inclusión o baja cuando tributas por normal (casillas 608 y 617). Y si lo haces por simplificada, las casillas 609, 610, 611, 612 y 619 para indicar tu inclusión, renuncia, revocación, exclusión o baja. También has de anotar la fecha en las casillas 618 (para normal) y 650 (para simplificada).

- Para estimación objetiva o módulos, tienes las casillas 604, 605, 606, 607 y 615 para indicar tu inclusión, renuncia, revocación, exclusión o baja de este régimen. En la casilla 616 has de indicar la fecha (de inclusión, renuncia, revocación, exclusión o baja).

Por ejemplo, pongamos que estás rellenando el modelo 036 para darte de alta de autónomo y vas a tributar por estimación directa simplificada (como la mayoría de autónomos, por cierto).

Debes marcar la casilla de inclusión (609) y especificar la fecha de comienzo de tu actividad en la casilla 650.

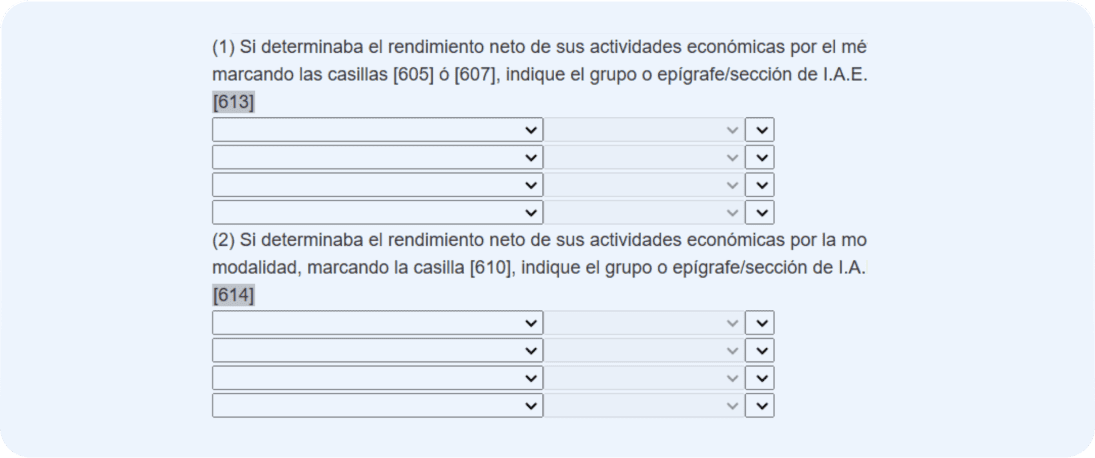

Al final de este subapartado verás otras dos casillas, la 613 y la 614:

- Casilla 613. Solo debes rellenarla si eres autónomo en módulos y has iniciado (o renunciado a) otra actividad que tributa en estimación directa. En esta casilla, Hacienda quiere asegurarse en qué actividad en módulos vas a seguir.

- Casilla 614. Si tributas en estimación directa simplificada e inicias (o renuncias a) una actividad en otro método (módulos o directa normal), indica la actividad en la que vas a seguir de alta.

Este apartado del IRPF todavía no ha terminado. Debes retroceder al principio.

La casilla 600 del modelo 036 (o cuándo debes darte de alta en los pagos fraccionados del IRPF)

Nos habíamos saltado las dos primeras casillas de este apartado. En especial, la casilla 600 de pagos fraccionados en el IRPF.

La casilla 601 (y la 603) solo te afectan si eres miembro de una sociedad civil, comunidad de propietarios o sociedad laboral.

Dicho esto: los pagos fraccionados del IRPF son pagos adelantados que cada trimestre debes hacer sobre este impuesto.

Pero solo cuando:

- Tributas en módulos

- Tributas en estimación directa, estás dado de alta en una actividad empresarial en el impuesto de actividades económicas (IAE) o no aplicas retenciones a más del 70 % de tus facturas

Si aplicas retenciones a más del 70 % de tu facturación, no debes presentar pagos fraccionados de IRPF

Si estás en módulos deberás presentar cada trimestre el modelo 131.

Si estás en estimación directa y ejerces una actividad empresarial, el modelo 130.

En ambos casos, debes marcar la casilla 600 de alta (o baja) y en la casilla 602, la fecha de inicio (o baja).

Y ahora las dudas: ¿qué es eso de una actividad empresarial en el IAE? ¿Y las retenciones?

- El IAE es un impuesto que como autónomo no debes pagar. Está formado por 3 grandes tipos de actividad (empresariales, profesionales y artísticas) que a su vez se subdividen en actividades más específicas llamadas epígrafes.

- Una actividad empresarial es, en general, aquella que se realiza dentro de una organización (una clínica o una academia).

- Puedes estar dado de alta en una actividad empresarial sin ser una empresa. Por ejemplo, cuando eres autónomo y tienes un ecommerce de venta al por menor (a particulares).

En cuanto a las retenciones, basta con señalar que se refiere a las retenciones que se aplican en las facturas.

Los autónomos en actividades empresariales no deben hacer facturas con retención.

Solo los que hacen actividades profesionales o artísticas y facturan a autónomos o empresas dentro de España.

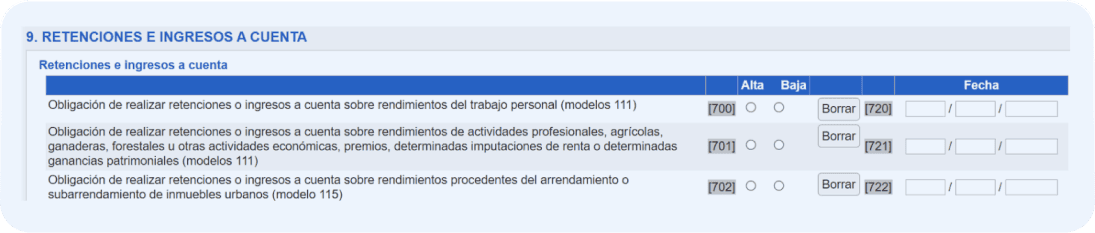

Página 7. Retenciones e ingresos a cuenta: casillas 700 a 702 y 720 a 722 del modelo 036

Seguimos con impuestos y, en concreto, con un aspecto muy peculiar del IRPF: las retenciones y los ingresos a cuenta.

Este subapartado de la página 7 solo debes rellenarlo si:

- Tienes proveedores que te emiten facturas con retención (estos proveedores son autónomos): marca la casilla 700 de alta o baja, según la situación. Y la fecha de alta o baja (casilla 720).

- Tienes empleados y debes aplicar retenciones en sus nóminas: marca la casilla 701 de alta (o baja, cuando ya no tengas empleados) y la fecha de alta o baja (casilla 721).

- Vas a alquiler un local de negocio, despacho, almacén, etc., y el propietario debe aplicar retenciones en las facturas de alquiler: marca la casilla 702 de alta o baja y la fecha de alta o baja (casilla 722).

Marcar alguna de estas casillas de alta te obliga a presentar los siguientes modelos fiscales de retenciones:

- El modelo 111 si tienes facturas de gastos con retención (de proveedores) o nóminas de empleados (casillas 700 y 701)

- El modelo 115 si alquilas un local y el propietario te aplica retenciones en la factura (casilla 702)

Y si tu situación cambia —por ejemplo, ya no tienes un local alquilado o empleados en nómina— tienes que marcar las respectivas casillas de baja y la fecha.

De este subapartado podemos saltar al último de esta página, que te puede interesar si te vas a dedicar a las ventas a distancia o de servicios digitales dentro de la UE.

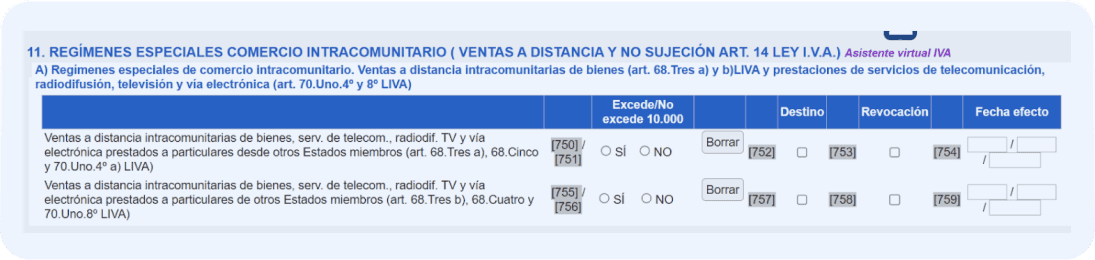

Regímenes especiales del comercio intracomunitario (ventas a distancia y servicios de telecomunicaciones): casillas 750 a 759

En el comercio intracomunitario o europeo, existen dos tipos de operaciones a los que se les aplica unas reglas de IVA diferentes:

- Las ventas a distancia. Son entregas de productos a particulares europeos que se transportan de un estado miembro a otro (por ejemplo, de España a Alemania).

- Los servicios de telecomunicaciones (como telefonía móvil y fija e internet), radio y televisión y los servicios electrónicos (como alojamiento web o la enseñanza por internet sin intervención humana).

Cuando el importe de estas operaciones supera los 10.000 € anuales, debes declarar el IVA en el país de tu cliente.

Cuando no supera ese límite, puedes hacerlo en España o en el país de tu cliente, como quieras.

En cualquier caso, debes informar a Hacienda de que vas a dedicarte a este tipo de actividades en este subapartado:

- En las casillas 750 y 751 (o 755 y 756) has de indicar si tus ventas superarán los 10.000 € anuales

- En la casilla 754 (o 759) debes señalar la fecha de inicio de estas ventas (o de fin, en caso de que ya no vayas a efectuar ninguna más).

En este mismo subapartado, encontrarás otras casillas relacionadas con el artículo 14 de IVA que, como autónomo, puedes ignorar.

Con esto ya habrías terminado de rellenar el modelo 036.

Solo un par de apuntes explicativos de las 2 páginas restantes del modelo, por si te pica la curiosidad:

- La página 8 solo debes rellenarla para indicar los socios, miembros o partícipes si tienes una empresa o una entidad en atribución de rentas.

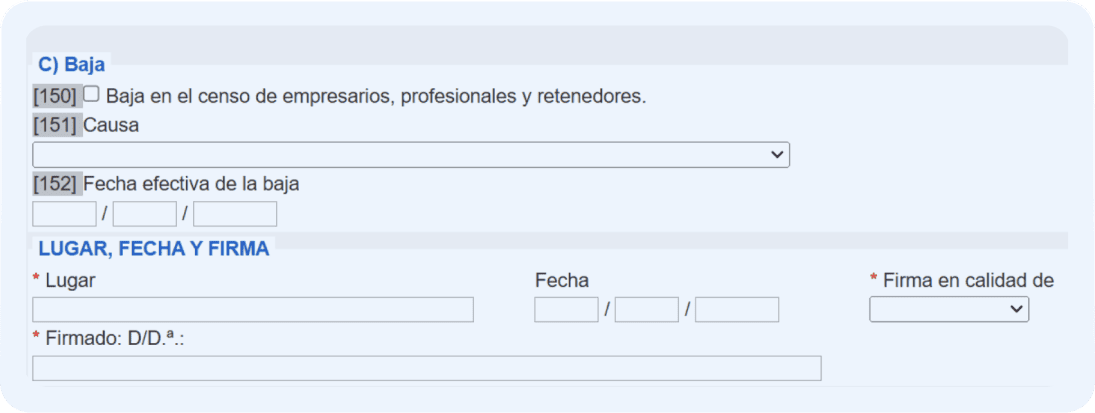

- La página 9 solo puedes rellenarla cuando vas a darte de baja y designar a algún sucesor. Para hacerlo, primero has de marcar la casilla 150 de la página 1 e indicar en la casilla 151 una de las siguientes causas de baja: Disolución y liquidación; Absorción; Fusión; Escisión total; Fallecimiento (bueno, esto último lo hará otra persona… 😬).

Con esto ya podemos poner fin al modelo 036.

¿Te ha parecido difícil? ¿Tienes dudas?

Si es así, deja que te ayudemos: reserva ahora una consulta gratuita con uno de nuestros mentores fiscales.

O sigue leyendo nuestra sección de preguntas más frecuentes sobre el modelo 036 👇

Preguntas frecuentes sobre el modelo 036

¿Cómo descargar el modelo 036 (y 037) en PDF?

El modelo 036 puedes descargarlo en PDF en la web de Hacienda.

Sin embargo, no puedes descargarlo para imprimirlos en blanco y rellenarlo a mano.

La opción que tienes en la web de Hacienda consiste en rellenarlo, en primer lugar, en su web.

Y, continuación, descargarlo en PDF e imprimirlo (para presentarlo en persona).

Para hacerlo, debes seguir los mismos pasos que te hemos indicado para presentarlo.

Es decir, en la sede electrónica de la Agencia Tributaria, clicando en Todas las gestiones, luego en Censos, NIF y domicilio fiscal y en Censos.

Ahí elige el modelo 036 y la opción de cumplimentación, validación y obtención en PDF para su impresión.

Para este trámite no necesitas certificado electrónico.

¿Dónde se presenta el modelo 036?

Si vas a presentar el modelo 036 en persona, debes hacerlo en la oficina de la Agencia Tributaria que te corresponda según tu domicilio fiscal (donde vivas).

En su buscador de oficinas encontrarás la más cercana. Solo tienes que introducir el nombre de tu municipio o tu código postal.

El horario de oficinas es de lunes a viernes, de 9h a 14h.

Y no puedes presentarte sin avisar: antes, debes pedir cita previa.

¿Cómo anular un modelo 036 presentado?

Si después de presentar el modelo 036 quieres anularlo porque te has equivocado o has olvidado una información importante, Hacienda te da la opción de modificarlo en su sede electrónica.

En la siguiente pregunta te explicamos cómo.

¿Cómo modificar el modelo 036 ya presentado?

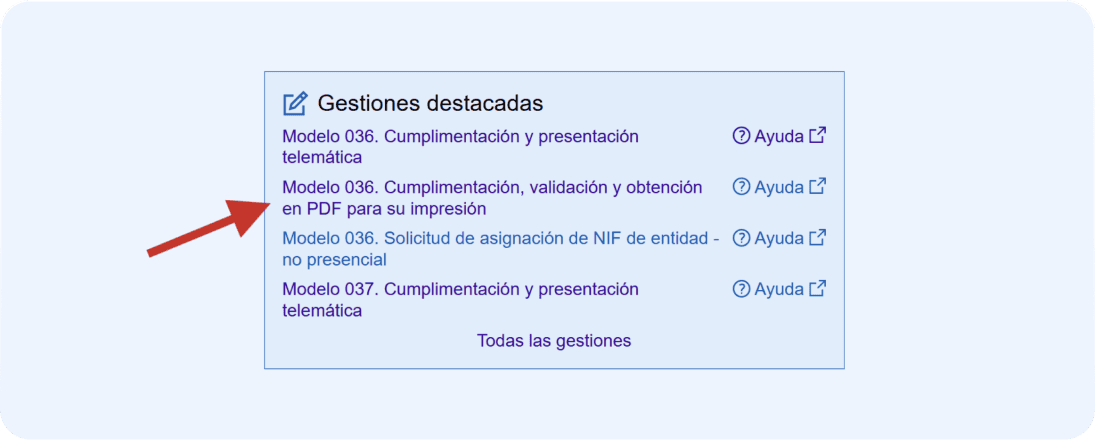

Para modificar el modelo 036 ya presentado, tienes que entrar en la web de la Agencia Tributaria.

Ahí entra en Todas las gestiones, luego clica en Censos, NIF y domicilio fiscal, de nuevo clic en Censos y selecciona el modelo 036.

En el recuadro de Gestiones destacadas, clica en Todas las gestiones:

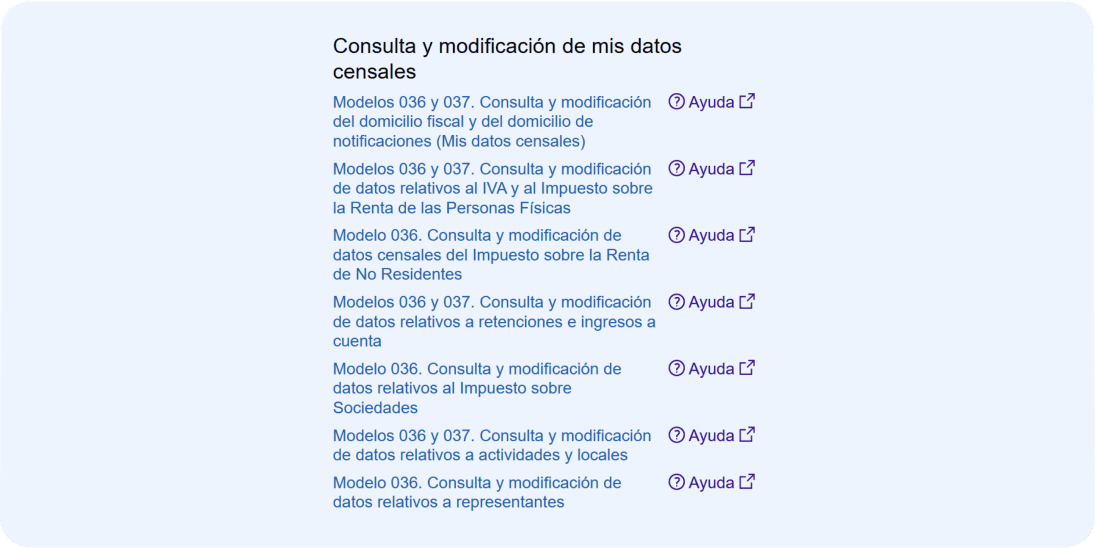

En el recuadro de Consulta y modificación de mis datos censales, podrás modificar el modelo 036 ya presentado según el motivo (domicilio fiscal y domicilio de notificaciones, datos relativos al IVA y al IRPF, etc.).

¿Se puede presentar el modelo 036 con carácter retroactivo?

Puedes presentar el modelo 036 con carácter retroactivo, si por eso entiendes hacerlo, simplemente, después del plazo oficial.

Por ejemplo, presentarlo después de empezar tu actividad o de haber hecho una modificación (como el alta de una segunda actividad).

Ahora bien, Hacienda puede sancionarte con 400 € solo por no haber presentado el modelo 036 en el plazo establecido.

¿Cómo conseguir el certificado del modelo 036?

Puedes descargar en la web de la Agencia Tributaria un certificado tributario sobre tu situación censal.

Ese certificado acredita que formas parte del censo de empresarios y profesionales de Hacienda.

Para esto, en la sede electrónica de la AEAT, entra en Todas las gestiones, luego clica en Certificados y, a continuación, en Censales.

Elige la tercera opción (Certificados tributarios. Expedición de certificados tributarios. Situación Censal) y luego clica en Solicitud para descargar tu certificado.

Para este trámite necesitas un certificado electrónico como el certificado digital, el DNI electrónico o la Clave PIN

¿Cómo conseguir el comprobante de alta en el IAE del modelo 036 o 037?

El comprobante de alta en el IAE es el certificado tributario de IAE.

Este se descarga en la misma sección que el certificado de situación censal: en la web de la Agencia Tributaria, en Todas las gestiones, Certificados y Censales.

Ahí selecciona la primera opción (Certificados tributarios. Expedición de certificados tributarios. IAE) y clica en Solicitud para descargarlo.

Necesitarás un certificado electrónico para acceder.

¿Cómo obtener una copia del modelo 036?

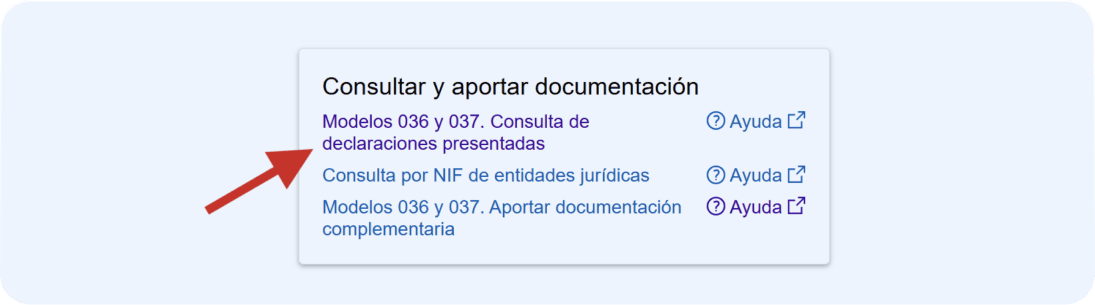

Para obtener una copia del modelo 036, entra en la web de Hacienda y dirígete a Todas las gestiones, Censos, NIF y domicilio fiscal y Censos.

Ahí elige la segunda opción (Modelos 036 y 037), entra en Todas las gestiones y selecciona la opción Modelos 036 y 037. Consulta de declaraciones presentadas:

¿Cómo rellenar modelo 036 para solicitar el NIF definitivo?

Para solicitar el NIF definitivo, debes marcar la casilla 120 de solicitud de NIF definitivo, disponiendo de un NIF provisional.

¿Qué debo poner en grado de afectación del modelo 036?

El grado de afectación (casilla 423) se refiere al porcentaje que ocupa tu espacio de trabajo con respecto al espacio total del local.

Cuando trabajas en un local de negocio, ese porcentaje es del 100 %.

Pero cuando trabajas en casa, el porcentaje siempre será el espacio que ocupe tu habitación de trabajo con respecto al total de tu vivienda.

Por ejemplo, si tu casa tiene 100 metros cuadrados y la habitación ocupa 10, el grado de afectación es del 10 %.

¿Cómo aportar documentación complementaria en el modelo 036?

En algunos casos, puede que debas adjuntar documentación adicional al presentar el modelo 036.

Por ejemplo, solicitar el NIF definitivo cuando tienes un NIF provisional (casilla 120) o para modificar algunos datos identificativos (casilla 125). También para darte de baja (casilla 150).

Para esto, debes dirigirte a la web de la Agencia Tributaria y clicar en Todas las gestiones, luego en Censos, NIF y domicilio fiscal y clic en Censos.

Selecciona el modelo 036 y 037 y luego clica en Todas las gestiones.

Se te mostrará tres recuadros con distintas opciones. En el recuadro de Consultar y aportar documentación, clica en Modelos 036 y 037. Aportar documentación complementaria y podrás enviar a Hacienda esa documentación.

Para este trámite necesitarás un certificado electrónico como el certificado digital, el DNI electrónico o la Clave PIN.

«Declarando te quita dolores de cabeza, es económico y no tienes problemas al presentar tus declaraciones»

«Declarando es la única asesoría que me ofrece una solución integral: envío de facturas, control de gastos, presentación de impuestos… ¡puedo gestionarlo todo desde su aplicación! No me canso de recomendarla a todos los autónomos que queremos centrarnos en nuestro negocio y no perder el tiempo en tareas administrativas»

«Desde que me hice autónomo siempre he tenido muchas dudas por falta de información y eso me hacía no tener el control absoluto de mi negocio. Declarando no solo me resuelve las dudas sino que ellos se involucran en mejorar mis finanzas. Un equipo de profesionales y un soporte muy cercano.»

«Hace 2 años descubrí Declarando y me dieron de alta en autónomos online. En este tiempo, me han ayudado a centrarme en mi negocio, ofreciéndome una aplicación intuitiva y un servicio impecable. Mi agradecimiento sincero a todo el equipo que lleva mi cuenta.»

Proyecto de internacionalización IVACE con apoyo del FEDER

Proyecto acogido a las ayudas de IVACE cofinanciado por la Unión Europea dentro del Programa Operativo FEDER de la Comunitat Valenciana 2014-2020.