- ¿Qué es el ROI de Hacienda y cómo funciona?

- ¿Cuándo es obligatorio el alta como operador intracomunitario?

- Requisitos y plazos para darse de alta en el registro de operadores intracomunitarios

- ¿Cómo darse de alta en el ROI paso a paso?

- ¿Cuánto tarda Hacienda en darte de alta como operador intracomunitario?

- ¿Cómo se consulta un operador intracomunitario?

- ¿Cómo llevar el libro de registro de operaciones intracomunitarias?

- El modelo 349 y el modelo 303

- Otras dudas habituales sobre el registro de operadores intracomunitarios

¿Cuándo hay que darse de alta en el registro de operadores intracomunitarios?

Esta es la primera pregunta que debes responderte antes de darte de alta.

Descuida: nosotros te la respondemos en esta guía 😉

También te indicamos cómo hacer el alta. Paso a paso, despacito y con buena letra.

Y todo lo que conlleva ser operador intracomunitario, para gloria de Hacienda: ya sabes, declaraciones fiscales, etcétera 😒

Así que empecemos, que no hay tiempo que perder (¡hay unos plazos!).

¿Qué es el ROI de Hacienda y cómo funciona?

El registro de operadores intracomunitarios (o ROI) es un censo de Hacienda formado por autónomos y empresas que realizan operaciones intracomunitarias con frecuencia.

O dicho de un modo menos técnico: que compran o venden bienes y servicios a autónomos y empresas de otro país de la Unión Europea (UE).

Al formar parte del ROI, Hacienda te asigna un número de IVA intracomunitario y pasas a formar parte del censo VIES, que es lo mismo que el ROI, pero a escala europea.

¿Qué es lo característico de las operaciones intracomunitarias?

Que operaciones que llevan IVA se facturan sin IVA.

Es decir, que al contratar los servicios de un autónomo que reside en Alemania, no pagas IVA.

O viceversa: si eres tú quien presta el servicio, debes facturarlo sin IVA.

Pero para que esto sea así, no basta con que formes parte del ROI.

Tu cliente o proveedor también debe estar registrado como operador intracomunitario.

El número de IVA intracomunitario se conoce oficialmente como NIF-IVA (en inglés, VAT Number). El NIF-IVA es un código de identificación como el NIF (tu DNI o NIE, si eres autónomo). De hecho, está formado por tu NIF de autónomo y el prefijo de España (ES). Por ejemplo: ES12345678Y.

¿Cuándo es obligatorio el alta como operador intracomunitario?

Según Hacienda, debes formar parte del ROI si eres autónomo (o empresa) y cumplir estos 2 requisitos:

- Resides en la Península o Baleares

- Vendes o compras productos a un cliente autónomo o empresa de otro país de la UE

No estás obligado a darte de alta en el ROI cuando:

- Prestas un servicio que está exento de IVA en el país de tu cliente

- Contratas un servicio que está exento de IVA en España

- Vendes bienes o servicios a particulares de otro país de la UE (pero si tus ventas a particulares europeos supera los 10.000 € anuales, debes registrarte en el régimen de a ventas a distancia o UOSS).

Por ejemplo, digamos que resides en Madrid y prestas servicios de programación a una empresa en Alemania.

Para que se apliquen las reglas del IVA intracomunitario, debes darte de alta en el ROI. Tu cliente, también, pero en el de su país.

Pero ahora pongamos que ese servicio está exento de IVA en el país de tu cliente. En este caso, el alta en el ROI no es necesaria.

Requisitos y plazos para darse de alta en el registro de operadores intracomunitarios

Los principales requisitos son estar dado de alta como autónomo o empresario en España y que residas en la Península o Baleares.

El plazo: antes de tu primera operación intracomunitaria.

Hacienda se da 3 meses para resolver tu solicitud.

Por lo que te recomendamos no apurar los tiempos o, por decirlo (o hacerlo) a la española: no dejarlo para mañana 😉

Aun así: aunque Hacienda se retrase en responder, tú tira para adelante.

Ya que tu alta en el ROI —si no te deniega la solicitud— es efectiva desde la fecha que indicaste para tu primera operación.

Veamos cómo se hace eso del alta, ¿no? 👇

Si ya has empezado a operar con otros autónomos o empresas intracomunitarios, y Hacienda te deniega tu solicitud del ROI, debes:

- Hacer una factura rectificativa de la factura que has hecho sin IVA

- Y hacer la misma factura con IVA

Dicho esto: si tus clientes o proveedores están en el ROI, te aconsejamos recurrir la resolución de Hacienda alegando esa circunstancia (es decir, que tus clientes o proveedores forman parte del ROI).

Cómo darse de alta en el ROI paso a paso

Para darte de alta en el ROI debes presentar el modelo 036 en Hacienda.

Sí, el mismo modelo de alta de autónomo.

Los pasos son muy sencillos. Toma nota:

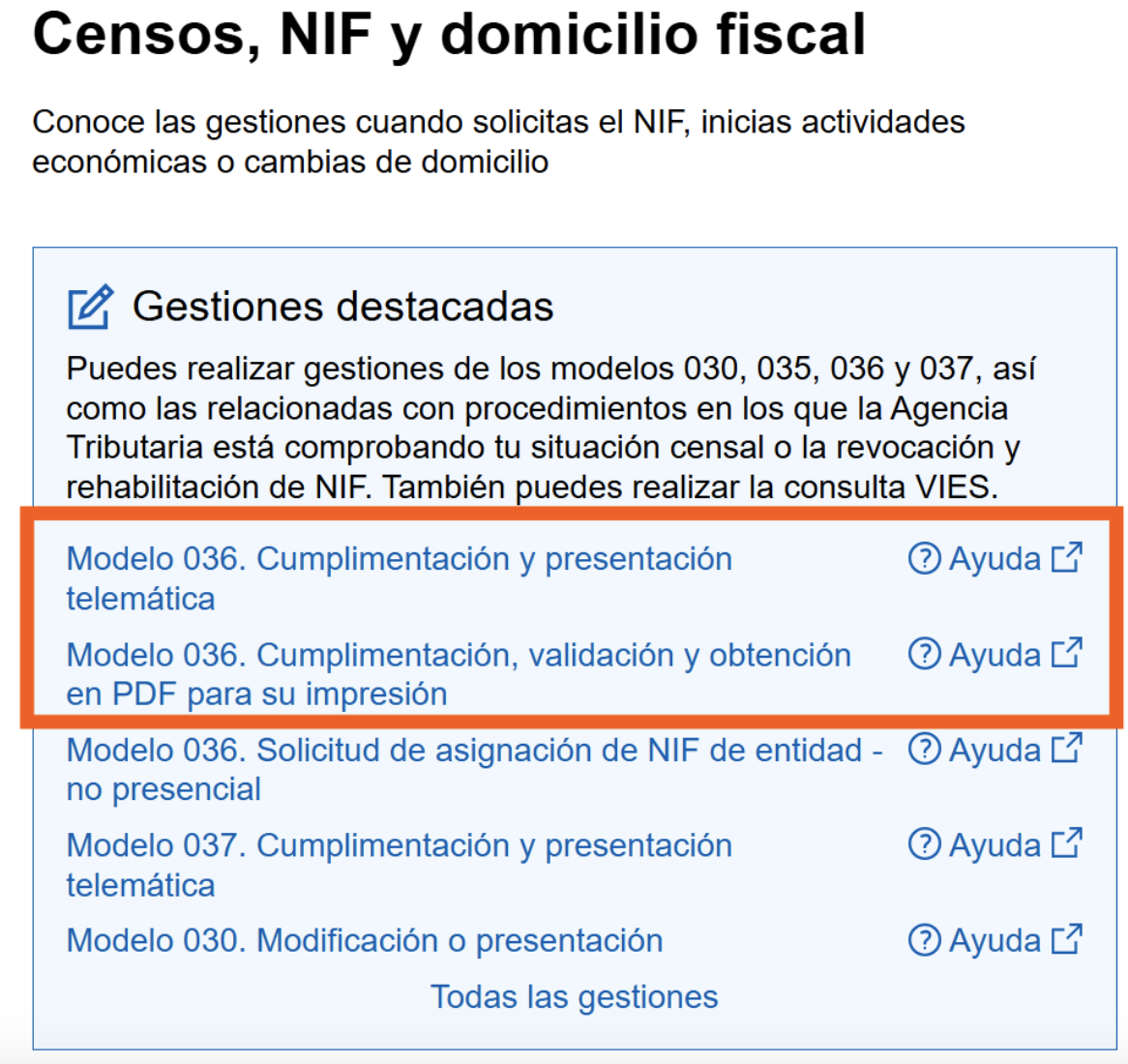

- Entra en la página web de la Agencia Tributaria y clica en Censos, NIF y domicilio fiscal (lo verás en la parte inferior).

- En Gestiones destacadas, tendrás dos opciones: 1) Modelo 036. Cumplimentación y presentación telemática (para presentarlo por internet con DNI electrónico, certificado digital o Clave PIN) y 2) Modelo 036. Cumplimentación, validación y obtención en PDF para su impresión (para entregarlo presencialmente en tu delegación de la Agencia Tributaria).

- En cualquiera de las dos modalidades, el formulario es el mismo y lo primero que tendrás que hacer es rellenar tus datos identificativos: NIF (DNI o NIE) y apellidos y nombre:

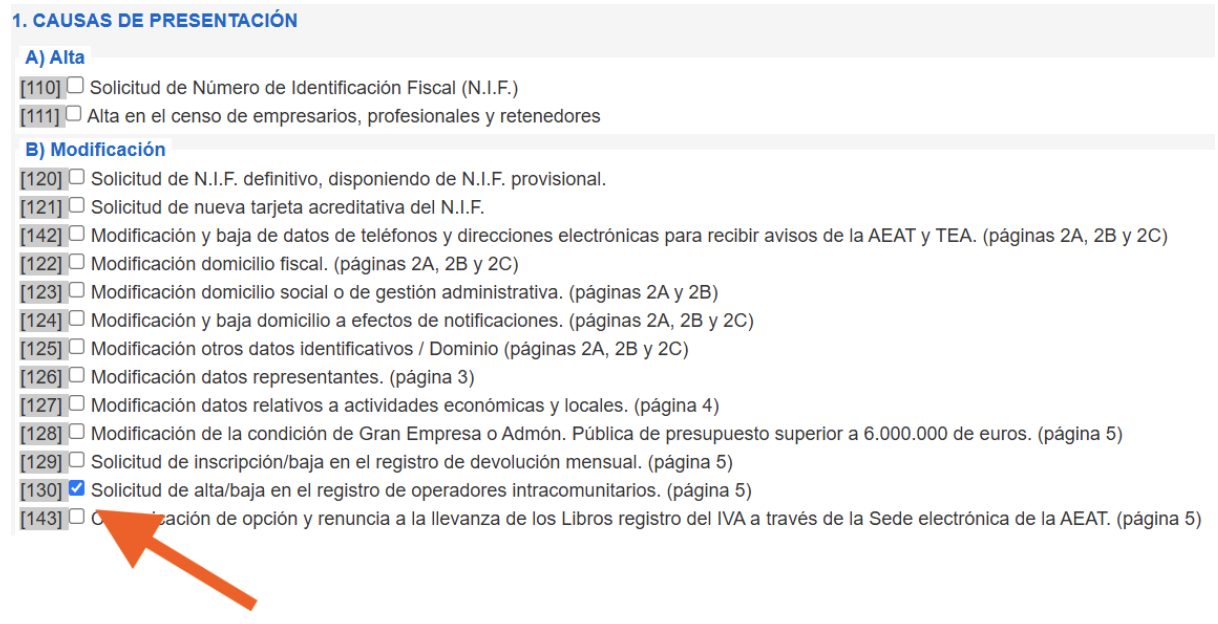

- En la misma pantalla, clica sobre la casilla 130 (Solicitud de alta/baja en el registro de operadores intracomunitarios):

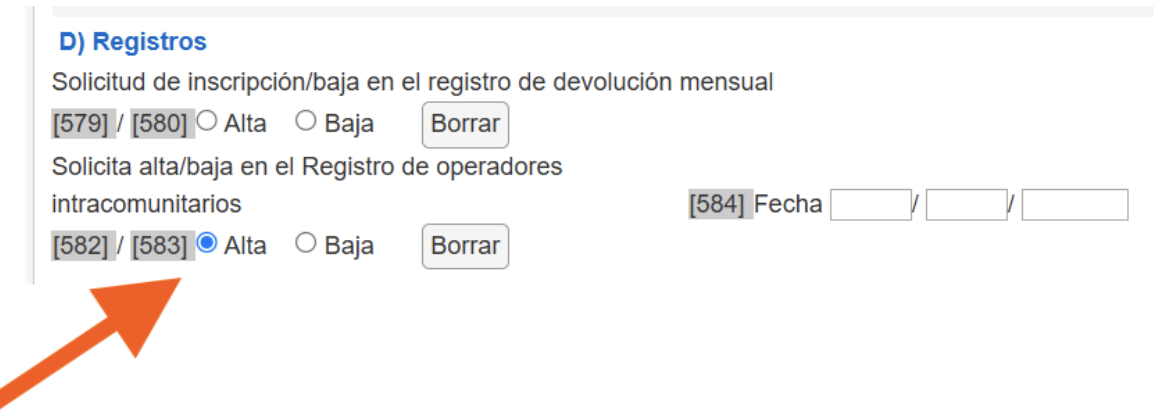

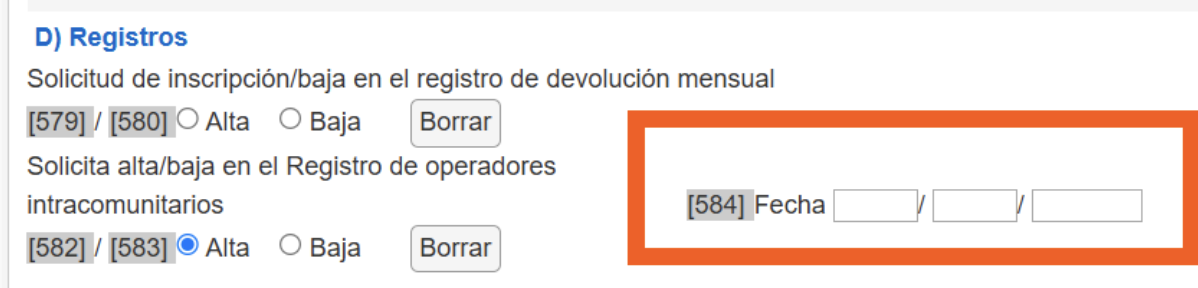

- Dirígete a la página 5 y ahí clica sobre la casilla 582 de alta en el ROI:

- En la casilla 584 indica la fecha estimada de tu primera operación intracomunitaria:

- Si lo haces vía telemática, solo tendrás que clicar sobre el botón azul Enviar. Si has elegido la opción de imprimir en PDF, deberás hacer clic sobre Validar para que se genere el archivo en PDF.

Y eso es todo por tu parte.

Ahora la pelota está en el tejado de Hacienda. ¿Cuándo responderá? 🤔

¿Cuánto tarda Hacienda en darte de alta como operador intracomunitario?

El plazo máximo para resolver tu solicitud de alta en el ROI es de 3 meses.

Subrayamos lo de plazo máximo: Hacienda puede resolverlo antes.

O no responder: en tal caso, se entiende que no ha aceptado tu solicitud.

Esto último es raro si cumples todos los requisitos.

Pero para que se aplique el IVA intracomunitario falta la otra pareja del baile: tu cliente o proveedor europeos, que también deben estar de alta como operadores intracomunitarios.

¿Y cómo se comprueba eso? Vamos a verlo 👇

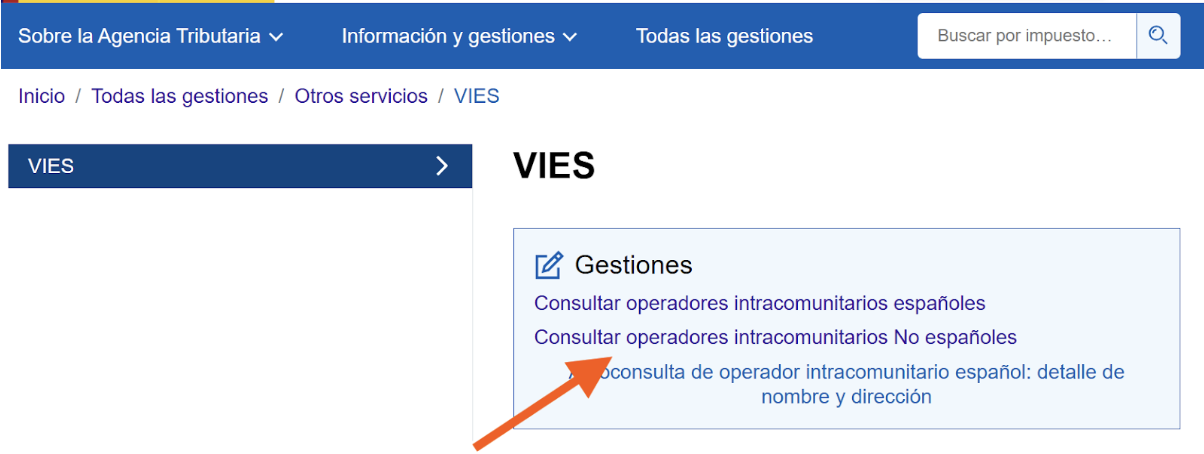

¿Cómo se consulta un operador intracomunitario?

Tienes dos opciones para consultar un operador intracomunitario: una complicada y otra sencilla.

La complicada: en la web de Hacienda, consultando el censo VIES, en la opción Consultar operadores intracomunitarios No españoles:

Para hacer la comprobación, necesitarás un certificado electrónico (certificado digital, DNI electrónico o Clave PIN).

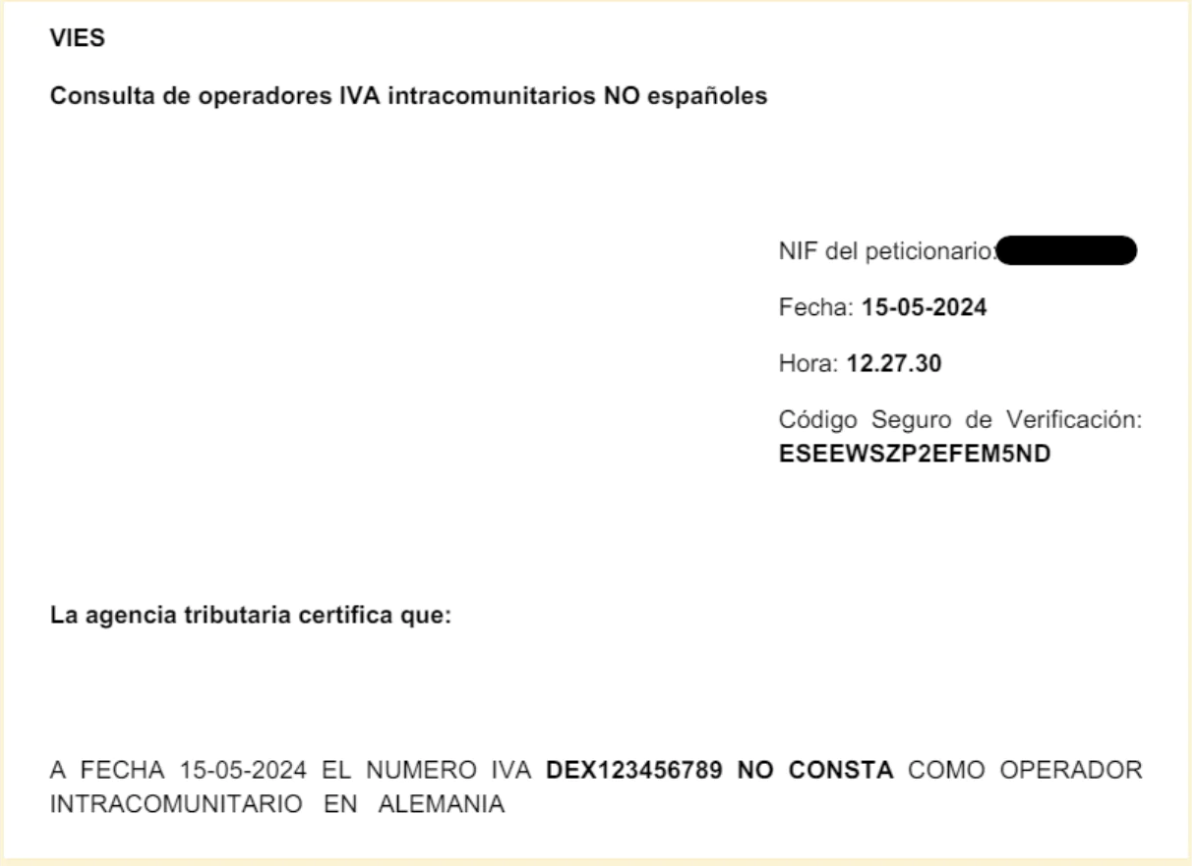

Y rellenar —cómo no— un formulario. La respuesta la obtendrás al instante, en un documento en PDF como este:

Ahí Hacienda te indicará si tu cliente o proveedor están dados de alta como operadores intracomunitarios.

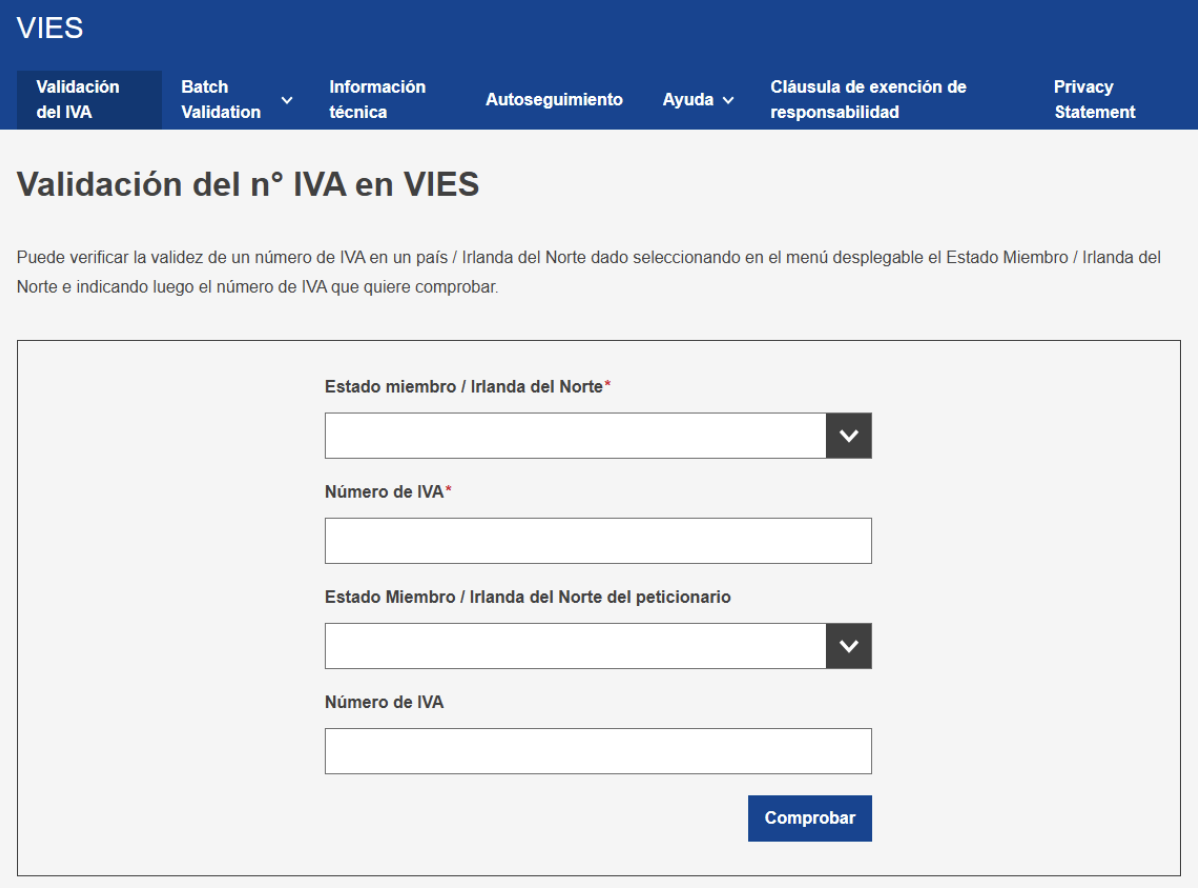

¿Y la opción sencilla? Consultar el censo VIES en la web de la Comisión Europea 👀

¿Cómo consultar el VIES europeo?

Así como Hacienda en su web te obliga a usar un certificado electrónico, el VIES europeo te muestra directamente el formulario:

Para la consulta, no necesitas ningún certificado electrónico.

Basta con indicar el estado miembro de tu cliente o proveedor y su número de IVA para comprobar si forma parte del censo VIES.

¿No es más sencillo?

Pasemos ahora, por cortesía de Hacienda, a hablar de cosas más complicadas 🤨

Tus obligaciones del ROI (I): cómo llevar el libro de registro de operaciones intracomunitarias

Las operaciones intracomunitarias debes registrarlas en tu contabilidad de autónomo.

¿Pero cómo?

En tu registro de ingresos y gastos, anotando los principales datos de la factura intracomunitaria:

-

- Número de factura (sigue la serie numérica ordinaria de tus facturas de venta o compra).

- Fecha de emisión.

- Fecha de las operaciones (solo si tienen lugar en una fecha distinta a la fecha de emisión).

- Datos fiscales del cliente o proveedor: nombre o apellidos (si es autónomo) o razón social (si es empresa), domicilio fiscal y número de NIF-IVA (el número de IVA intracomunitario).

- Descripción de la venta o compra.

- Precio por unidad antes de impuestos.

- Base imponible de la factura (el importe antes de impuestos).

Esta información es común a cualquier tipo de factura de venta o gasto que contabilices como autónomo.

Lo particular del registro de una operación intracomunitaria viene ahora:

- Venta intracomunitaria de bienes y servicios. Como tipo y cuota de IVA debes indicar cero (“0”). El total de la factura coincide con la base imponible.

- Compra intracomunitaria de bienes y servicios. Aunque la factura va sin IVA, debes calcular el IVA soportado y anotarlo en tu registro de gastos. Por ejemplo, en la compra de un bien de 1.000 € gravado con el 21 % de IVA en España, debes indicar 210 € (el 21 % de 1.000 €) como IVA soportado. A continuación, indica el IVA deducible, que al ser una compra intracomunitaria, equivale al IVA soportado (en este ejemplo, 210 €).

- NIF-IVA del cliente o proveedor. Entre los datos fiscales de tu cliente o proveedor intracomunitarios, has de indicar su NIF-IVA o número de IVA intracomunitario.

Contabilizar (bien) tus operaciones intracomunitarias es más sencillo cuando usas un programa de contabilidad (para autónomos).

Y es el paso previo a otra obligación, también por cortesía de Hacienda: declararlas 😒

Tus obligaciones del ROI (II): el modelo 349 (y el modelo 303)

Sí, las operaciones intracomunitarias tienes que declararlas:

- En el modelo 349 de operaciones intracomunitarias

- En el modelo 303 de IVA trimestral

El modelo 349 es informativo (no debes pagar) y consiste en un resumen trimestral de tus operaciones intracomunitarias.

Ahí debes indicar:

- El importe de tus ventas y compras intracomunitarias del trimestre natural (de enero a marzo, de abril a junio, de julio a septiembre y de octubre a diciembre)

- El NIF-IVA de tus clientes y proveedores

Esta son las fechas de presentación:

- Primer trimestre, del 1 al 20 de abril

- Segundo trimestre, del 1 al 20 de julio

- Tercer trimestre, del 1 al 20 de octubre

- Cuarto trimestre, del 1 al 30 de enero del año siguiente

Por cierto: la presentación es mensual si la suma de tus operaciones intracomunitarias (ventas y compras) supera los 50.000 €.

En este caso, el plazo de presentación es del 1 al 20 del mes siguiente.

Cómo declarar tus operaciones intracomunitarias en el modelo 303

Esto quizá te sorprenda: ¿No habíamos quedado que las operaciones intracomunitarias entre autónomos y empresas no llevan IVA?

Sí, pero aun así debes declararlas en el modelo 303 de IVA trimestral, según sea una venta o una compra.

Cómo declarar una venta intracomunitaria en el modelo 303

Si prestas un servicio o vendes un producto, indica el importe total de todas las operaciones de venta en la casilla 59

Fácil, ¿verdad?

Una compra intracomunitaria, en cambio, da más vueltas, tal y como te mostramos a continuación.

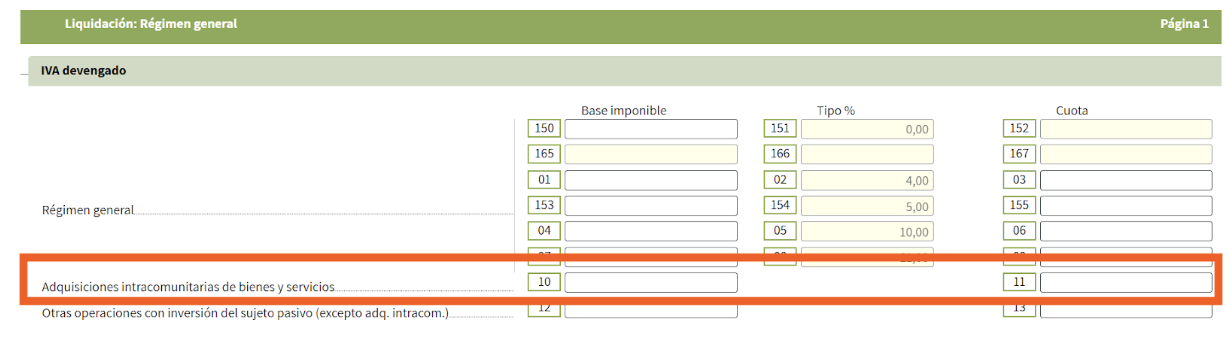

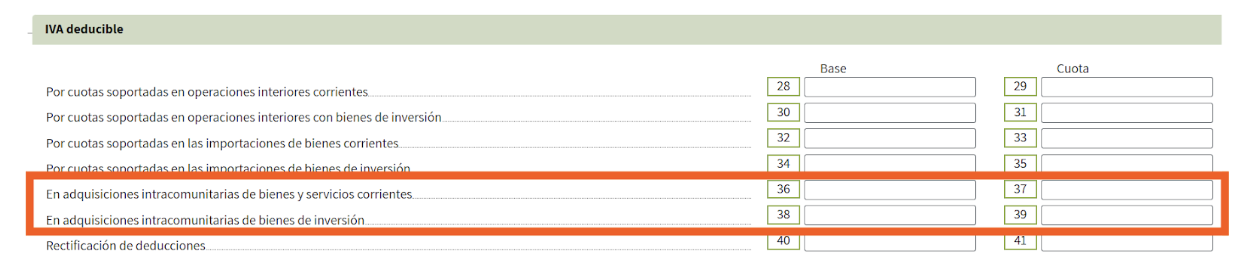

Cómo declarar una compra intracomunitaria en el modelo 303

Si contratas un servicio o compras un producto a un proveedor intracomunitario, debes declararlo:

- En las casillas 10 (base imponible) y 11 (importe de IVA) de IVA repercutido

- Y declarar los mismos importes en las casillas 36 (base imponible) y 37 (cuota de IVA) de IVA deducible. Si compraste un bien de inversión, debes declararlo en las casillas 38 (base imponible) y 39 (cuota de IVA).

Los bienes de inversión, por cierto, son activos (como un coche o muebles de oficina) que vas a usar a largo plazo (por más de 1 año) y con un importe igual o superior a los 3.005,06 €.

Y con esto ya has cumplido tus obligaciones con Hacienda.

¿Te parece complicado?

Te resultará más fácil con un software de impuestos para autónomos. 2 clics y ya tienes presentadas tus operaciones intracomunitarias en Hacienda.

¿Tienes más dudas? Reserva ahora una llamada gratuita y uno de nuestros mentores fiscales te las solucionará 😀

Otras dudas habituales sobre el registro de operadores intracomunitarios

Siempre quedan dudas por resolver sobre el ROI de Hacienda, como estas que te resolvemos a continuación.

¿Es obligatorio darse de alta en el ROI?

Si eres autónomo y resides en la Península o Baleares, estás obligado a darte de alta en el ROI si vas a comprar o vender bienes o servicios a una empresa o autónomo de otro país de la UE.

Si vendes a particulares, no es necesario. Porque a estos sí debes facturarles el IVA.

¿Qué pasa si no estás dado de alta en el ROI?

Si no estás dado de alta en el ROI, deberás facturar a tus clientes intracomunitarios con IVA (de España).

Y tus proveedores intracomunitarios también harán lo propio, aplicando el IVA de su país.

En este último caso, no podrás deducir el IVA de esa compra en el modelo 303.

Para recuperarlo, deberás presentar el modelo 360.

La presentación es trimestral o anual. Y para solicitar la devolución has de cumplir estos requisitos:

- Si solicitas la devolución de un trimestre, el IVA que quieres recuperar ha de superar los 400 €

- Si pides la devolución de todo un año, el IVA debe superar los 50 €

El plazo de solicitud: al final de cada trimestre natural, si solicitas la devolución trimestral

O hasta el 30 de septiembre del siguiente año, si pides la devolución anual.

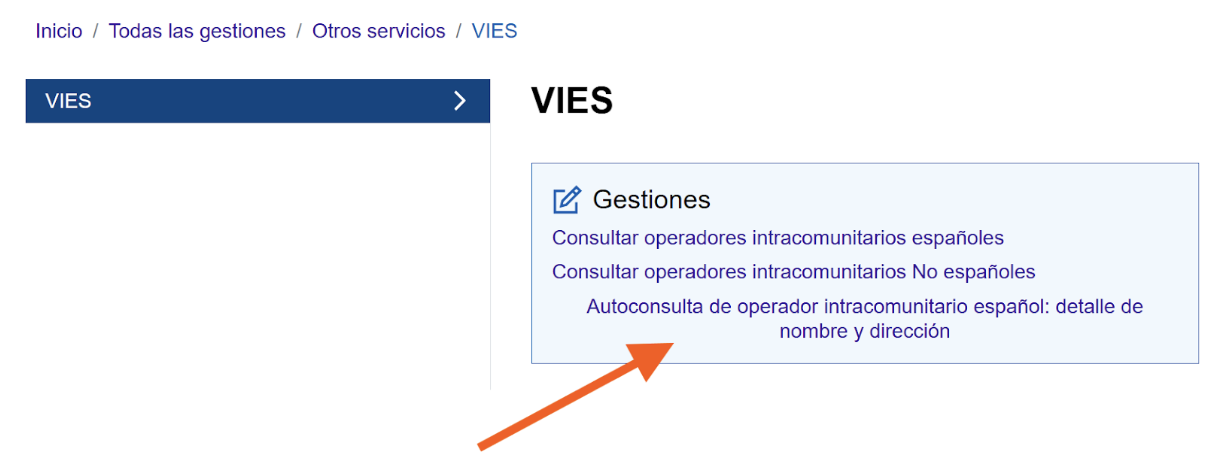

¿Cómo saber si estoy dado de alta en el ROI?

En la web de la Agencia Tributaria puedes consultar si estás dado de alta en el ROI.

Clicando en Todas las gestiones, Otros servicios y VIES, encontrarás la opción Autoconsulta de operador intracomunitario español: detalle de nombre y dirección:

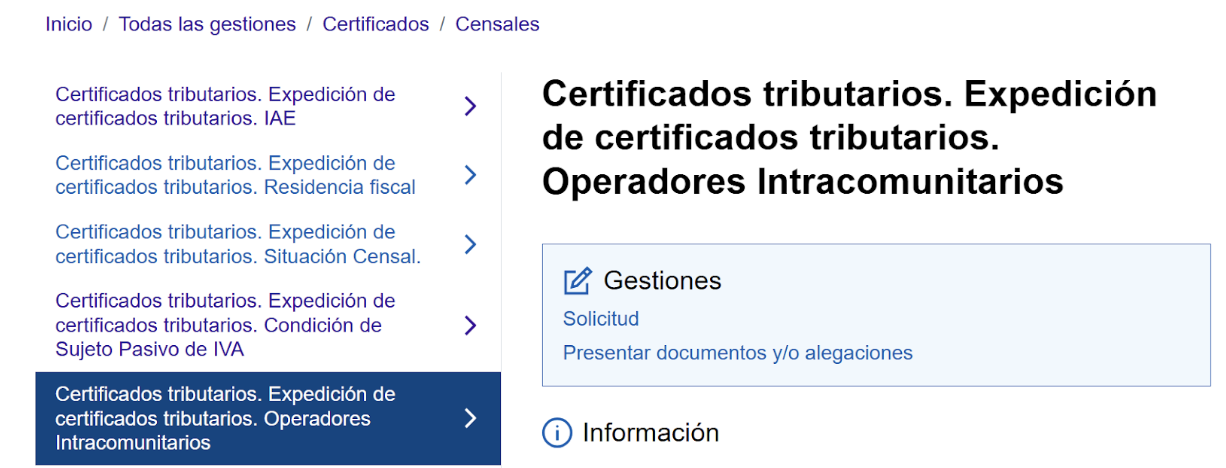

Al clicar, podrás descargar un certificado de operador intracomunitario:

Solo tienes que clicar en Solicitud e identificarte con un certificado electrónico para descargarlo.

El certificado de operador intracomunitario está en español e inglés y tiene una validez de 12 meses.

¿Qué se entiende por países intracomunitarios (según la AEAT)?

Por países intracomunitarios se entiende los 27 países que forman parte de la UE.

Sin embargo, en algunas regiones o provincias de la Unión Europea no se aplican las reglas del IVA intracomunitario (algunas te sonarán):

- Islas Canarias, Ceuta y Melilla en España.

- Los departamentos franceses de ultramar (Guadalupe, Martinica, Guayana Francesa, Reunión y Mayotte).

- Islas Åland (Finlandia), Büsingen y la Isla de Helgoland (Alemania), Monte Athos (Grecia), Campione d’Italia, las aguas italianas del Lago de Lugano y Livigno (Italia).

Como curiosidad, hay un país que no pertenece a la UE donde sí se aplica el IVA intracomunitario: Mónaco.