No eres el primer autónomo con dudas sobre cómo hacer una factura con IVA e IRPF.

De hecho, es una de las dudas más frecuentes de los autónomos que empiezan.

Y como es un tema importante —un error puede convertirse en una sanción de Hacienda—, hemos reunido aquí la información esencial.

Tras leer este artículo, sabrás cuándo debes hacer facturas con IVA e IRPF. Y, especialmente, cómo hacer el cálculo de forma sencilla y sin errores.

Y como hacer facturas con IVA e IRPF conlleva declararlas a Hacienda, saldrás de dudas sobre tus obligaciones.

Así que empecemos sin más retraso, que tu cliente espera la factura… 😄

Cuándo debes hacer facturas con IVA e IRPF

Es así de sencillo: cuando facturas de autónomo a empresa o a otro autónomo debes facturar con IVA e IRPF (o retención de IRPF, para ser más exactos).

Pero esto te lo tenemos que detallar más, porque, como dice el refrán inglés, el diablo (Hacienda, en nuestro caso) está en los detalles:

- Debes facturar como autónomo. Si, por ejemplo, tienes una empresa, y emites la factura con los datos de la empresa, no debes aplicar retenciones.

- Si tu cliente (empresa o autónomo) no reside en España, la factura va sin retención de IRPF (por ejemplo, para operaciones intracomunitarias o si facturas fuera de la Unión Europea).

- Si tu actividad está exenta de IVA, está claro que la factura irá sin IVA (pero con retención de IRPF si tu cliente es autónomo o empresa españoles).

Por concluir, si eres autónomo, tu actividad está sujeta a IVA y facturas a empresas o autónomos residentes en España, debes emitir la factura con IVA e IRPF.

Aprende más: Cuándo es y no es obligatorio emitir una factura

Contenido de una factura con IVA e IRPF

Antes de mostrarte cómo calcular el IVA e IRPF, debes conocer los datos necesarios para que una factura sea eso: una factura, con todas las de la ley.

Allá van esos datos ✍️

- La numeración de la factura, que debe ser correlativa (por ejemplo, 2025/001, 2025/002, 2025/003… donde 2025 indica el año fiscal) y no contener saltos.

- Fecha de emisión, es decir, el día que la emites. El plazo para emitirla no debe ser posterior al día 16 del mes siguiente en que prestaste el servicio o vendiste el producto.

- Tus datos fiscales de autónomo, que son tu nombre y apellidos, el NIF (tu DNI o NIE) y el domicilio fiscal (el que comunicaste a Hacienda al darte de alta de autónomo).

- Los datos fiscales de tu cliente. Si es una empresa, tienes que poner la razón social en lugar del nombre (y no, por ejemplo, el nombre y apellidos de un empleado). También deben figurar el NIF y el domicilio fiscal.

- Descripción del servicio o producto. Y de manera específica. Por ejemplo, no escribas “consultoría”, que es demasiado genérico. En su lugar, escribe: “Servicios de consultoría de ventas para empresas”, aclarando las fechas del servicio si estas no coinciden con la fecha de emisión de la factura.

- El precio por unidad antes de impuestos.

- La cuota de IVA (es decir, el importe) y el tipo que aplicas, que puede ser del 21 %, el 10 % y el 4 %.

- El importe de la retención de IRPF y porcentaje, que es del 15 % (o el 7 % si eres nuevo autónomo).

- La base imponible, que es el importe antes de impuestos.

- El importe final, donde se incluyen el IVA y el IRPF, y que es el que te pagará tu cliente.

Y ahora que ya conoces los datos que debe contener una factura con IVA e IRPF, toca hacer cálculos 🧮

Cómo calcular el IVA e IRPF de una factura

El cálculo del IVA y el IRPF de una factura debes hacerlo por separado. Y en la factura, ambos conceptos deben aparecer claramente desglosados.

Desglosado quiere decir que Hacienda quiere ver:

- El tipo de IVA y de IRPF

- El importe de IVA e IRPF (o cuota tributaria)

- La base imponible, que, como te explicábamos antes, es el importe de tus productos o servicios antes de impuestos

La base imponible es esencial, porque tanto el IVA como el IRPF se calculan sobre este importe.

Veamos a los detalles 🕵️

Cómo se calcula el IVA en una factura

Para calcular el IVA de una factura, lo primero de todo es conocer el tipo de IVA de tus servicios o productos.

Y este depende del servicio o producto que vendas:

- El tipo general es del 21 %, y se aplica a la inmensa mayoría de servicios y productos.

- El tipo reducido es del 10 % y afecta a determinados bienes como el agua, medicamentos para animales, productos farmacéuticos o aparatos médicos.

- El tipo superreducido, que es del 4 %, y se aplica sobre productos básicos como alimentos o medicamentos (para personas).

Aclarado esto, el siguiente paso es muy simple: solo tienes que aplicar el porcentaje de IVA sobre la base imponible.

O expresado en números:

- Si el tipo de IVA es del 21 %, multiplicas 0,21 por la base imponible.

- Si el tipo es del 10 %, lo multiplicas por 0,10.

- Y si es el superreducido (4 %), multiplicas la base por 0,04.

El resultado de esta operación será el importe de IVA.

Por ejemplo, si la base imponible es de 1.000 € y tus servicios están al 21 % de IVA, el importe de IVA será:

1.000 € (base imponible) x 0,21 (21 % de IVA) = 210 €

Luego deberás sumar ese importe a la base imponible. Pero para llegar al importe final de la factura, antes debes calcular el IRPF.

Cómo calcular el IRPF de una factura

Para calcular el IRPF de una factura, es decir, la retención, hay tres cosas que debes tener claras:

- El tipo general del IRPF es del 15 %. Pero si eres nuevo autónomo tienes la opción de facturar con un 7 % durante el primer año de alta y los dos años siguientes.

- El IRPF se calcula sobre la base imponible. Y no sobre la base imponible más el IVA, un error que cometen muchos autónomos cuando empiezan.

- El IRPF se resta de la base imponible para conocer el importe final (lo que se suma es el IVA).

Dicho esto, el IRPF, al igual que el IVA, se calcula aplicando el porcentaje de retención a la base imponible.

Pongamos que como nuevo autónomo vas a retener un 7 % en tus facturas. La operación sería así de sencilla:

0,07 (el tipo de retención al 7 %) x Base imponible

O siguiendo el ejemplo del IVA:

0,07 (tipo de retención) x 1.000 € (base imponible) = 70 €

¿Que retienes el 15 % en tus facturas? Entonces solo debes multiplicar al base imponible por 0,15.

Y ahora unamos todas las piezas con un ejemplo gráfico.

Ejemplo de factura con IVA e IRPF

Antes de mostrarte un ejemplo, vamos a resumirte lo esencial del cálculo final:

- El importe de IVA que has calculado se suma sobre la base imponible

- El importe de IRPF se resta

- Tanto el IVA como el IRPF se deben mostrar desglosados en la factura

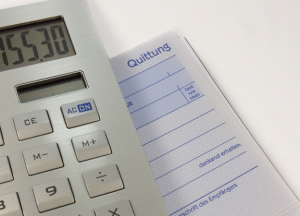

Con esta imagen, lo verás más claro:

Como puedes observar:

- En el desglose de los importes, se indica la base imponible (1.000 €), el tipo e importe de IVA (21 % y 210 €, respectivamente) y el tipo e importe de IRPF (15 % y 150 €).

- El importe final es el resultado de sumar el IVA y restar el IRPF a la base imponible (1.060 €).

Este ejemplo, por cierto, lo hemos extraído del programa de facturación electrónica de Declarando, que calcula el IVA y el IRPF automáticamente.

Tus obligaciones fiscales por facturar con IVA e IRPF y la mejor manera de cumplirlas

Al facturar con IVA e IRPF, no solo harás caja con tus clientes: Hacienda también (con tus clientes y contigo, claro).

Por un lado, debes ingresar el IVA de esa factura, la hayas cobrado o no.

El IVA lo declaras con el modelo 303 y la presentación es trimestral:

- Del 1 al 20 de abril, para el IVA del primer trimestre

- Del 1 al 20 de julio para el IVA del segundo trimestre

- Del 1 al 20 de octubre, para el IVA del tercer trimestre

- Del 1 al 30 de enero, para el IVA del cuarto trimestre

Con el modelo 303 también declaras el IVA de tus gastos deducibles.

De hecho, lo que pagas con el modelo 303 es la diferencia entre el IVA de tus ingresos y el IVA de tus gastos.

Por el otro lado… ¿Quién paga el IRPF de la factura?

Esto lo hará tu cliente por ti, también de manera trimestral (con el modelo 111).

Tú solo tendrás que informar a Hacienda cuando presentes la declaración de la renta.

Y si estás obligado a hacer pagos fraccionados del IRPF cada trimestre, indicarás tus retenciones presentando el modelo 130.

Sobre esto de los pagos fraccionados no debes preocuparte mucho: si practicas retenciones en el 70 % o más de tus facturas, no tienes que hacerlos.

Sí, esto de los impuestos es un fastidio. ¡Nadie dijo que ser autónomo fuera a ser fácil!

Aunque hay maneras de hacerlo menos complicado.

Si quieres hacer facturas con IVA e IRPF sin hacer ningún cálculo ni cometer errores, regístrate gratis en nuestro programa de facturación electrónica, el único en España con garantía antisanciones (si Hacienda te multa por un error, lo asumimos nosotros).