Modelo 130: guía práctica para autónomos

Tú eliges:

- ¿Qué es el modelo 130?

- ¿Para qué sirve el modelo 130?

- ¿Quién tiene que presentar el modelo 130?

- Diferencias entre el modelo 130 y 131

- ¿Cuándo se presenta el modelo 130?

- Presentar el modelo 130 sin actividad

- ¿Cómo presentar el modelo 130?

- Cómo rellenar el modelo 130

- 8 dudas al rellenar el modelo 130

- ¿Cómo pagar el modelo 130?

- ¿Se puede aplazar el modelo 130?

- Cuando el modelo 130 es negativo

- ¿Qué es el modelo 130?

- ¿Para qué sirve el modelo 130?

- ¿Quién tiene que presentar el modelo 130?

- Diferencias entre el modelo 130 y 131

- ¿Cuándo se presenta el modelo 130?

- Presentar el modelo 130 sin actividad

- ¿Cómo presentar el modelo 130?

- Cómo rellenar el modelo 130

- 8 dudas al rellenar el modelo 130

- ¿Cómo pagar el modelo 130?

- ¿Se puede aplazar el modelo 130?

- Cuando el modelo 130 es negativo

Tu actividad de autónomo tributa por el IRPF, el impuesto sobre la renta de las personas físicas.

Con esto seguramente no te descubrimos nada nuevo 😉

Pero el IRPF no solo es un impuesto anual.

Durante el año, también tienes que adelantar una parte con el modelo 130, una declaración trimestral sobre tu actividad como autónomo.

Aunque no es un formulario largo, el lenguaje técnico de Hacienda hace que se alargue hasta el agobio.

Y por eso hemos creado esta guía: para explicarte cómo rellenar este modelo de pagos fraccionados del IRPF, de manera fácil y sin complicaciones.

Para que puedas presentarlo tú mismo. Aunque los impuestos no sean lo tuyo 😊

¿Qué es el modelo 130?

El modelo 130 es una declaración fiscal para ir pagando el IRPF a plazos durante el año.

Se trata de un modelo trimestral, es decir, debes presentarlo después de cada trimestre natural del año.

Y consiste en una autoliquidación, porque eres tú, como contribuyente, quien se encarga de calcularlo y pagarlo a Hacienda.

¿Para qué sirve el modelo 130?

El modelo 130 sirve para adelantar el IRPF a Hacienda.

Por eso también se llama modelo de pagos fraccionados del IRPF.

Su finalidad es aliviar la carga de este impuesto sobre tu actividad económica.

En lugar de pagarlo de una sola vez, una vez al año, lo pagas cada 3 meses.

Estos pagos los tiene en cuenta Hacienda cuando presentas tu declaración anual de la renta.

De manera que si durante el año has ido adelantando pagos a cuenta del IRPF, luego no tendrás que pagar nada —o poco— en tu renta anual.

Al menos, por lo que hace a tu actividad económica.

También puede que Hacienda te acabe devolviendo… 😉

¿Quién tiene que presentar el modelo 130?

Debes presentar el modelo 130 si tributas en el régimen de estimación directa del IRPF.

¿Y qué es eso del régimen de estimación directa? 🤔

Pues verás: el IRPF de los autónomos se conforma de 2 regímenes de tributación:

- Estimación directa, que puede ser normal o simplificada

- Estimación objetiva, también conocida como sistema de módulos

Cada régimen supone una forma de calcular el IRPF que pagas a Hacienda.

Y al darte de alta de autónomo debes elegir uno. Pero no el primero que te parezca.

Por ejemplo, el sistema de módulos es voluntario. Y para elegirlo debes ejercer un tipo de actividad y no superar unos ingresos que establece Hacienda.

No nos vamos a detener más en estos regímenes fiscales de autónomos, porque darían para otra guía.

Simplemente, queremos que te quedes con lo esencial:

Están obligados a presentar el modelo 130 aquellos autónomos que tributan el IRPF en estimación directa.

Y como ocurre con muchas reglas, esta también tiene una excepción que ahora te aclaramos.

Cuándo no hay que presentar el modelo 130 (aunque tributes en estimación directa)

Aunque tu actividad tribute en estimación directa, puede que no estés obligado a presentar el modelo 130 si cumples estas dos condiciones:

- Ejerces una actividad profesional en el impuesto de actividades económicas (o IAE)

- Aplicas retenciones de IRPF a más del 70 % de tu facturación

El IAE es un impuesto que no tienes que pagar.

Se divide en 3 grupos de actividades: las empresariales, las profesionales y las artísticas.

Estos, a su vez, se subdividen en unos códigos llamados epígrafes para diferenciar los distintos tipos de actividades.

Como autónomo debes elegir una actividad o epígrafe de IAE al darte de alta, porque el epígrafe determina tus obligaciones fiscales y cómo debes facturar.

Por lo que hace a las retenciones, estas se aplican en las facturas cuando ejerces una actividad profesional o artística del IAE y tu cliente es autónomo o empresario.

Resumiendo, no tienes que presentar el modelo 130 si:

- Ejerces una actividad profesional del IAE y practicas retenciones a más del 70 % de tus ventas

- Eres autónomo en módulos

Los autónomos en módulos, además, tienen su propio modelo de pagos fraccionados del IRPF 👇

Modelo 130 y 131: ¿Qué los diferencia?

Hay 2 maneras de hacer pagos fraccionados del IRPF:

- Con el modelo 130, cuando tributas en estimación directa

- Con el modelo 131, cuando tributas en módulos

Dicho de otra manera: el modelo 130 y el modelo 131 son dos caras de una misma moneda.

Ambos modelos están pensados para adelantar el pago del IRPF cada trimestre.

¿Y por qué dos modelos distintos?

Por una razón sencilla: los autónomos en módulos calculan el IRPF de manera distinta.

Por eso Hacienda les dedica un modelo diferente.

¿Cuándo se presenta el modelo 130?

El modelo 130, al ser trimestral, debes presentarlo siguiendo este calendario fiscal:

- Del 1 al 20 de abril presentas el modelo 130 del primer trimestre (de enero a marzo)

- Del 1 al 20 de julio, el del segundo trimestre (de abril a junio)

- Del 1 al 20 de octubre, el del tercer trimestre (de julio a septiembre)

- Del 1 al 30 de enero, el del cuarto trimestre (de octubre a diciembre)

El último día para presentar el modelo 130 puede variar si cae en fin de semana o festivo.

Cuando esto ocurre, el plazo máximo se extiende hasta el siguiente día hábil.

¿Debo presentar el modelo 130 sin actividad?

Si un trimestre no tienes ingresos ni gastos, porque tu actividad ha estado parada, debes presentar el modelo 130.

Esto se debe a que el modelo 130, como te mostraremos más adelante, es una declaración acumulativa.

Es decir: que acumula los resultados de los trimestres anteriores dentro de un mismo año (del 1 de enero para adelante).

Por eso Hacienda no quiere que te saltes ningún trimestre 😉

Aunque no tengas actividad en un trimestre, debes presentar el modelo 130

¿Cómo presentar el modelo 130?

Puedes presentar el modelo 130 de dos maneras:

- Presentación telemática. Es decir, por internet, en la sede electrónica de la Agencia Tributaria (o AEAT).

- En papel. A través de la opción de predeclaración de la sede electrónica de la Agencia Tributaria, descargas el modelo en PDF y lo presentas en una de sus oficinas.

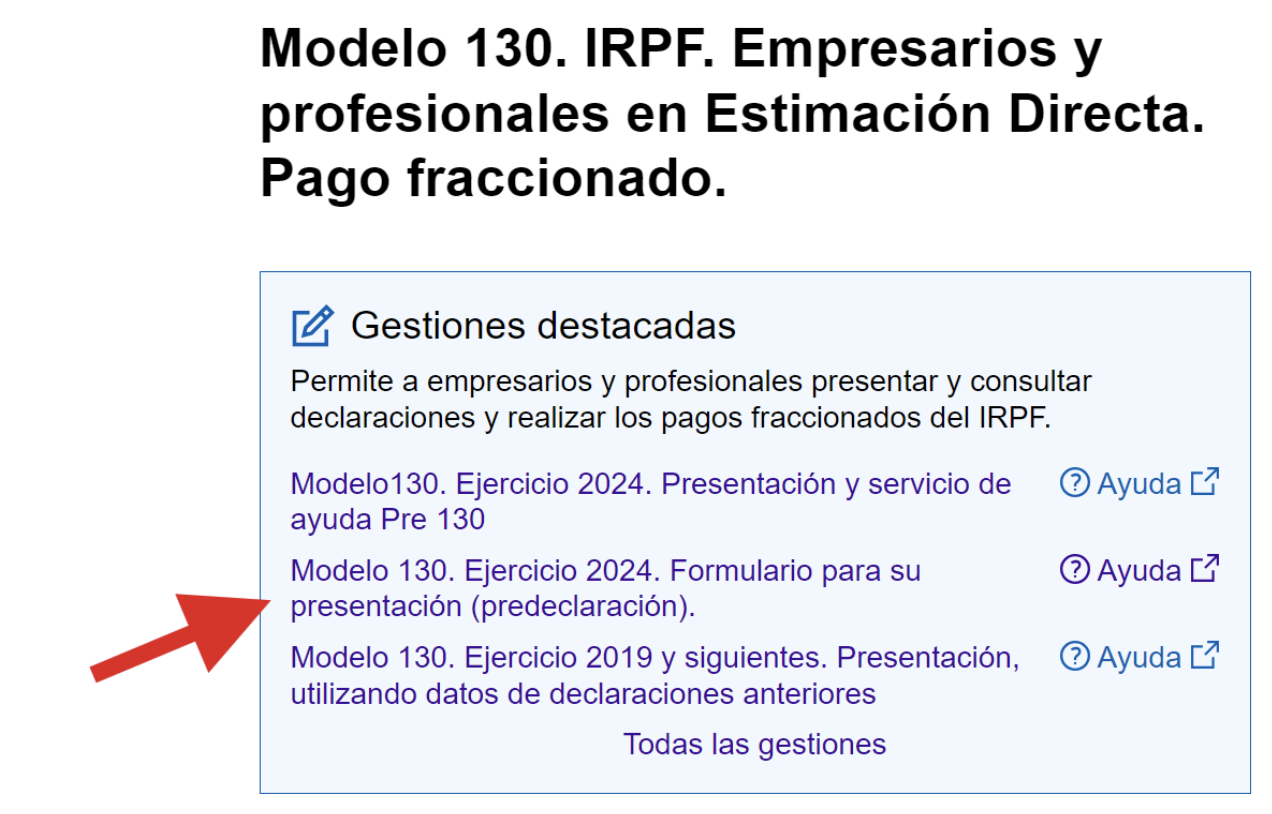

Ya sea presentación telemática o en papel, has de pasar por la página web de la AEAT, siguiendo estos pasos:

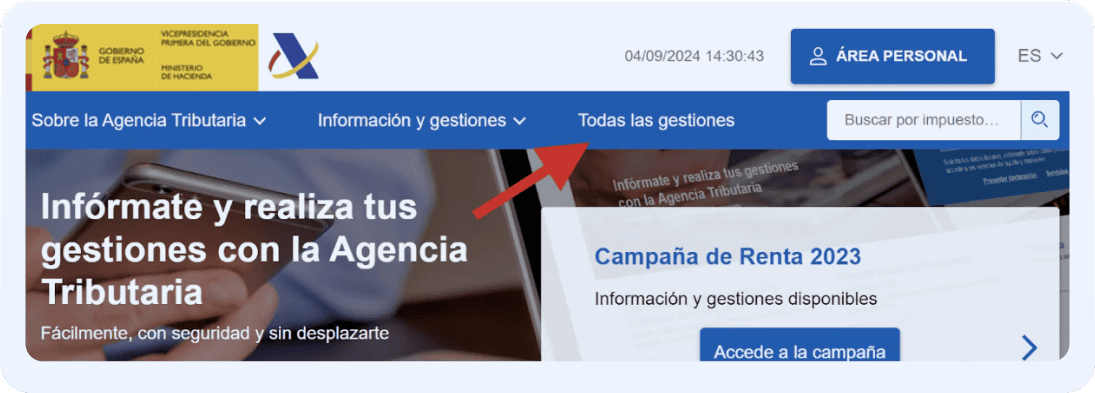

- Clica en Todas las gestiones:

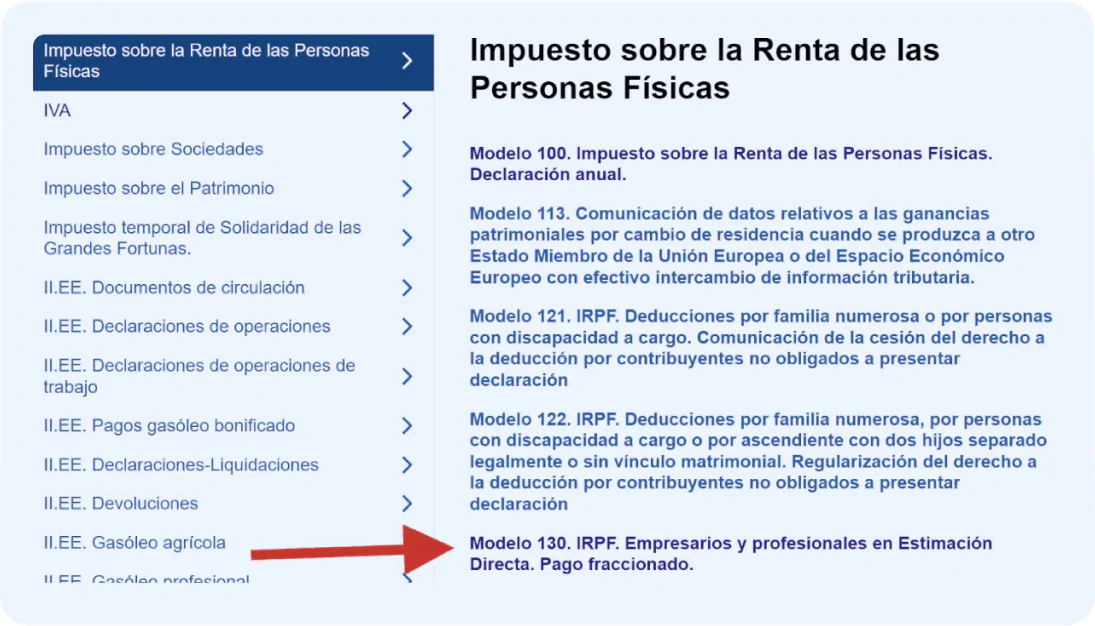

- Luego haz clic en la primera de las opciones de Todas las gestiones: Impuestos, tasas y prestaciones patrimoniales:

- Ahí verás como primera opción Impuesto sobre la renta de las personas físicas:

- Te aparecerá un listado de modelos fiscales relacionados con el IRPF. Elige la de Modelo 130. IRPF. Empresarios y profesionales en Estimación Directa. Pago fraccionado:

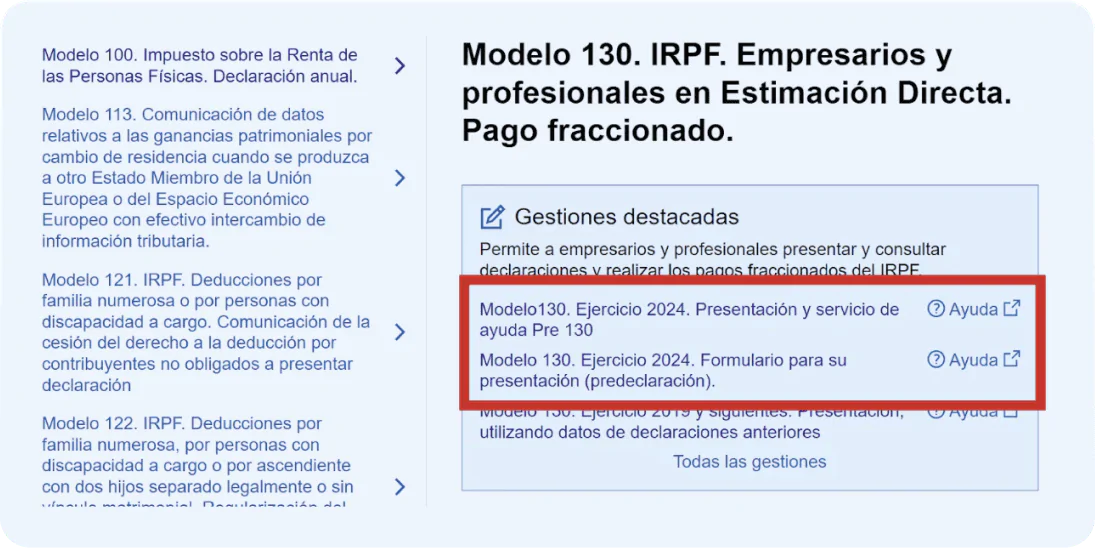

- En Gestiones destacadas, se te mostrarán las dos opciones de presentación:

La primera está pensada para presentarla directamente en la sede electrónica.

Para hacerlo, necesitarás un certificado electrónico como el certificado digital, el DNI electrónico o la Cl@ve PIN.

La segunda opción —la de predeclaración— es que la debes seguir si prefieres presentarlo en papel.

Deberás rellenar el modelo 130 en la sede electrónica para luego imprimirlo en PDF y presentarlo en papel.

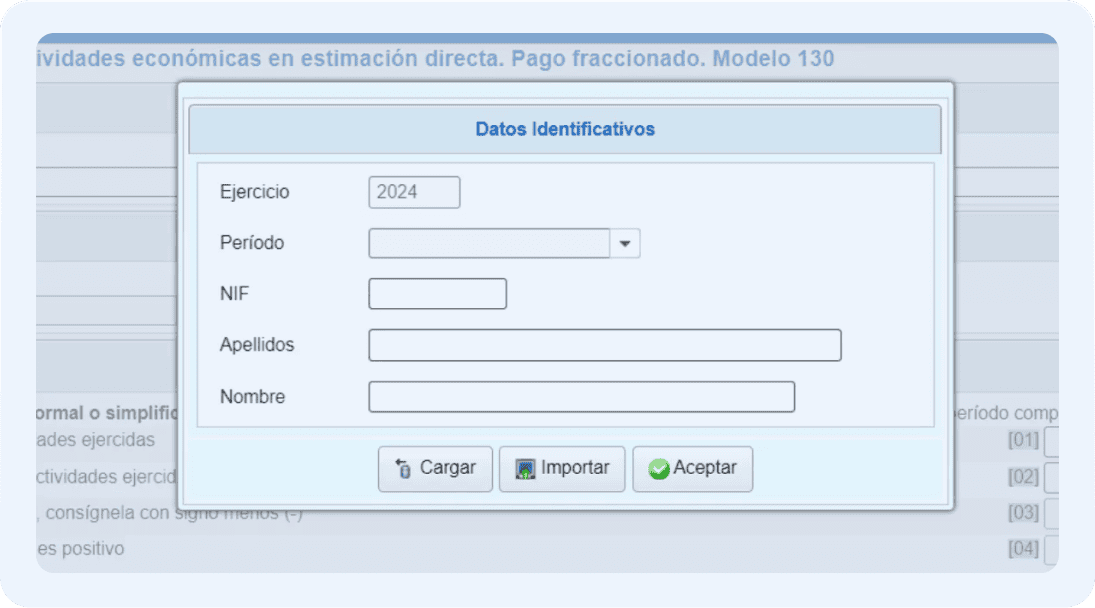

Para entrar el trámite, solo deberás introducir tu número de DNI y su fecha de caducidad.

Y, ahora sí, llegamos a la parte más importante de la guía.

La que, seguramente, te habrá traído aquí: ¿cómo se cumplimenta el modelo 130? ✍️

Cómo rellenar el modelo 130 casilla a casilla

Rellenar el modelo 130 no quita mucho tiempo.

Esta declaración está compuesta de una página y pocas casillas.

Al acceder al trámite electrónico, deberás rellenar tus datos identificativos:

- En Período, indica el trimestre que vas a declarar (1T o primer trimestre, 2T o segundo trimestre, etc.)

- Escribe tu NIF, tus apellidos y tu nombre por este orden

- En Ejercicio se muestra por defecto el año fiscal actual

Si clicas sobre Aceptar, puedes empezar a rellenar el modelo 130 ahí mismo.

Pero antes de seguir, una aclaración sobre el botón de Importar.

Esta está pensada para subir el modelo 130 ya rellenado en formato electrónico.

Por ejemplo, un archivo informático generado por un software de impuestos como el de Declarando.

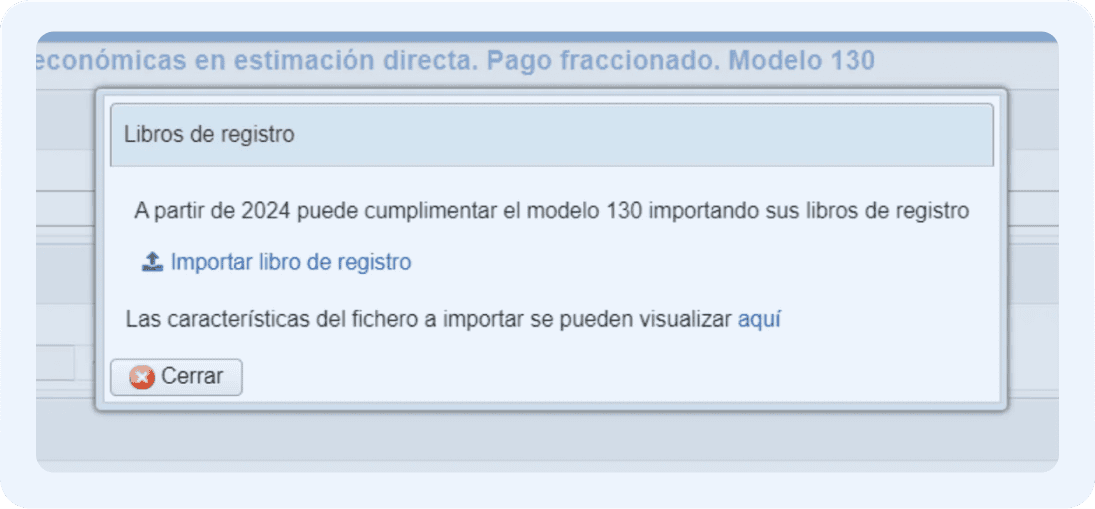

Aclarado esto, al clicar sobre Aceptar, te aparecerá una ventana emergente.

Esta vez explicándote una novedad del modelo 130 en 2024:

Ahora tienes la opción de subir tus libros de ingresos y gastos, siempre y cuando cumplan el formato de Hacienda.

Esta opción no la vamos a trabajar aquí, por lo que cerraremos esta ventana y nos pondremos a rellenar el modelo 130 paso a paso.

Las 3 secciones del modelo 130 (y solo te interesan 2)

El modelo 130 solo tiene 3 secciones.

Son las 3 que aparecen en el apartado de Liquidación:

- En el apartado I (casillas 1 – 7) declaras tus ingresos y gastos.

- El apartado II te lo puedes ahorrar si no realizas actividades agrícolas, ganaderas, forestales y pesqueras. Este apartado, por cierto, no lo tocaremos aquí.

- El apartado III tiene que ver con el resultado final del modelo 130 después de aplicar unas deducciones especiales.

A continuación, vamos a ver los apartados I y III casilla a casilla.

Casilla 1 del modelo 130: Los “ingresos computables correspondientes al conjunto de las actividades ejercidas”

Esto que suena tan pomposo (“ingresos computables correspondientes al conjunto de las actividades ejercidas”) no es más que los ingresos de tu actividad.

O de todas tus actividades si ejerces más de una.

Como el modelo 130 es un modelo acumulativo, has de indicar los ingresos acumulados de todos los trimestres del año natural.

Es decir, desde el 1 de enero hasta el último día del trimestre de presentación. Más claro aún:

- Primer trimestre: todos los ingresos de tu actividad desde el 1 de enero hasta el 31 de marzo.

- Segundo trimestre: todos los ingresos desde el 1 de enero hasta el 30 de junio.

- Tercer trimestre: todos los ingresos desde el 1 de enero hasta el 30 de septiembre.

- Cuarto trimestre: todos los ingresos del año, del 1 de enero al 31 de diciembre.

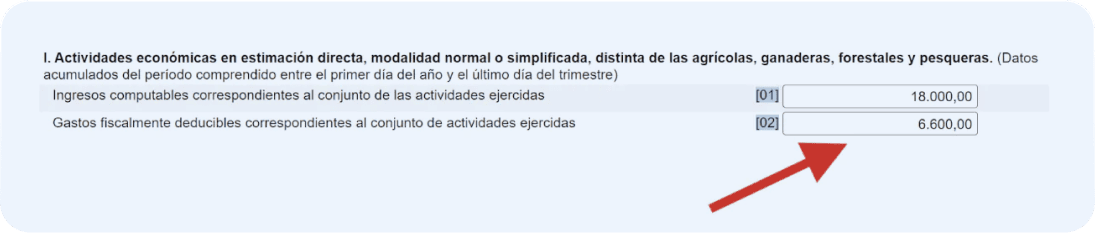

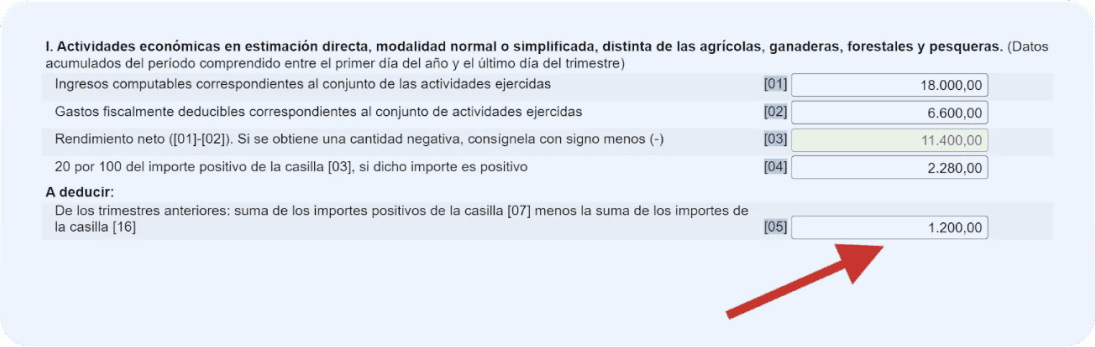

Por ejemplo, para este ejemplo del segundo trimestre de 2024, declararemos 18.000 € de ingresos por tu actividad desde el 1 de enero hasta el 30 de junio:

Casilla 2: Los gastos fiscalmente deducibles del modelo 130

En la casilla 2 has de indicar los gastos de tu actividad (o actividades).

Al igual que con la casilla 1, debes añadir los gastos acumulados desde el 1 de enero hasta el último día de presentación:

Y ahora la duda: ¿qué es un gasto fiscalmente deducible?

Para Hacienda, un gasto deducible es aquel que:

- Está vinculado a tu actividad.

- Está justificado (por ejemplo, con una factura u otro documento que demuestra su existencia y relación con tu actividad).

- Está registrado en tu contabilidad.

Si tu actividad tributa por estimación directa simplificada (facturas por debajo de 600.000 € al año), en esta casilla también debes añadir los gastos de difícil justificación.

Estos gastos son del 5 % sobre la diferencia entre tus ingresos y gastos. Y no pueden superar los 2.000 € anuales.

Por ejemplo, pongamos que la diferencia entre tus ingresos (18.000 €) y tus gastos (6.000 €) es de 12.000 €.

Los gastos de difícil justificación serían del 5 % de esos 12.000 €. Es decir, 600 € (el resultado de 0,05 x 12.000 €).

Pues bien, a tus gastos deducibles en esta casilla, debes sumarle esos 600 €.

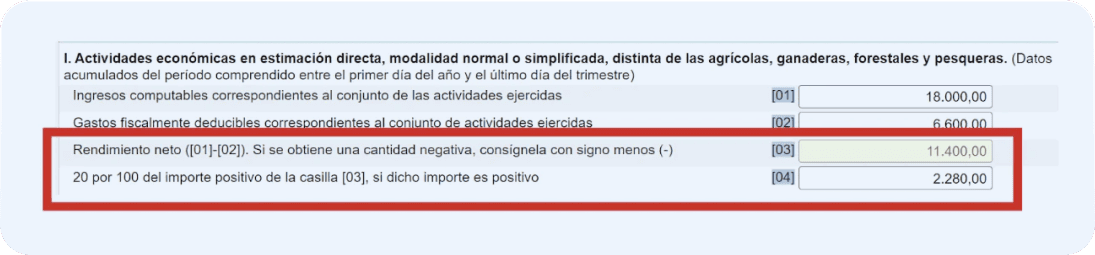

Casilla 3 y 4: Rendimiento neto y porcentaje de IRPF a pagar

Las casillas 3 y 4 se calculan automáticamente al introducir tus ingresos y gastos:

Aun así, no está de más entender su significado para saber lo que pagas:

- Casilla 3: El rendimiento neto es la diferencia entre tus ingresos (casilla 1) y gastos (casilla 2).

- Casilla 4: El 20 % de porcentaje de IRPF que se aplica sobre tu rendimiento neto (casilla 3).

El modelo 130 no acaba aquí.

Aunque esto sea la parte más importante, porque muestra cómo se calcula el IRPF que pagas:

Casilla 5: pagos fraccionados de los trimestrales anteriores

Para rellenar la casilla 5, debes consultar el modelo 130 de los trimestres anteriores del mismo año.

- Suma los importes de la casilla 7 de las declaraciones anteriores si estos son positivos

- Suma los importes de la casilla 16 de esas declaraciones

- Resta el resultado de la suma de las casillas 7 y 16

Pongamos que estás en el tercer trimestre. Deberías sumar, por separado, las casillas 7 y 16 del primer y segundo trimestres.

Y luego restarlas, como te mostramos en este ejemplo:

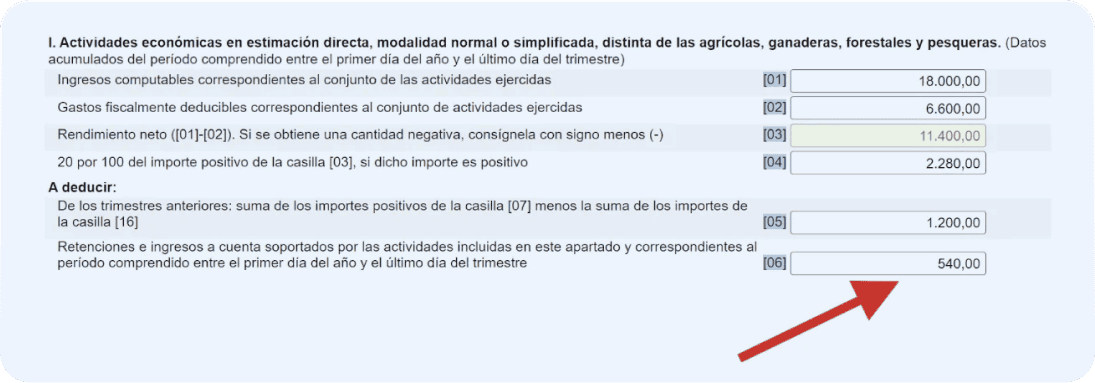

Casilla 6 del modelo 130: Retenciones e ingresos a cuenta

La casilla 6 solo la debes rellenar si ejerces una actividad profesional (según el IAE) y debes presentar el modelo 130.

Si este es tu caso, indica el importe de las retenciones que hayas aplicado en tus facturas de venta.

Recuerda: desde el día 1 de enero hasta el último día del trimestre de presentación.

Esta casilla es importante porque las retenciones también son pagos adelantados del IRPF.

Y si has efectuado retenciones en tus ventas y no las declaras aquí, acabarás pagando más IRPF a Hacienda del que te corresponde 😬

Casilla 7: pago fraccionado previo

La casilla 7 se rellena automáticamente a partir de la resta de los importes de las casillas 4, 5 y 6:

El resultado de esa resta es el pago fraccionado de IRPF del trimestre de presentación antes de otras deducciones que en breve te explicaremos.

Es decir, la casilla 7 muestra el pago fraccionado que te corresponde pagar en el trimestre de presentación después de haber restado:

- El pago fraccionado de los anteriores trimestres del año (casilla 5)

- Y las retenciones de tus facturas de venta (casilla 6)

Este resultado, sin embargo, no es definitivo.

Todavía queda aplicar 3 casillas que pueden reducir la suma a pagar 🧐

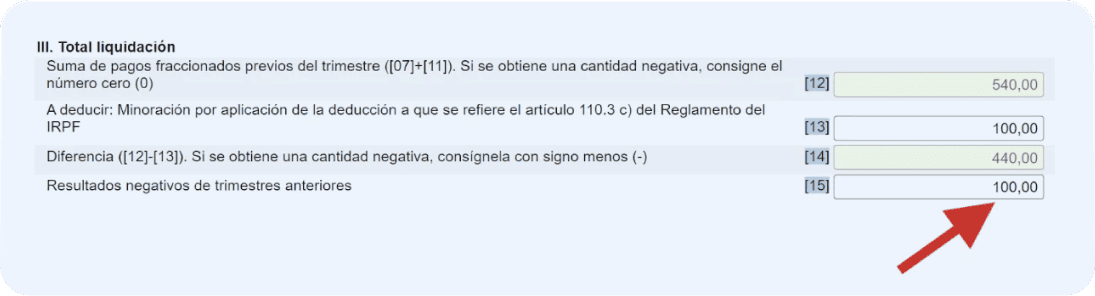

Casilla 12 del modelo 130

La casilla 12 se rellena automáticamente. Es el resultado de sumar los importes de las casillas 7 y 11.

Es decir, ahí se muestra lo que tienes que pagar en concepto de IRPF en ese trimestre.

Si el resultado fuera negativo (porque no te toca pagar), se mostraría un cero (“0”).

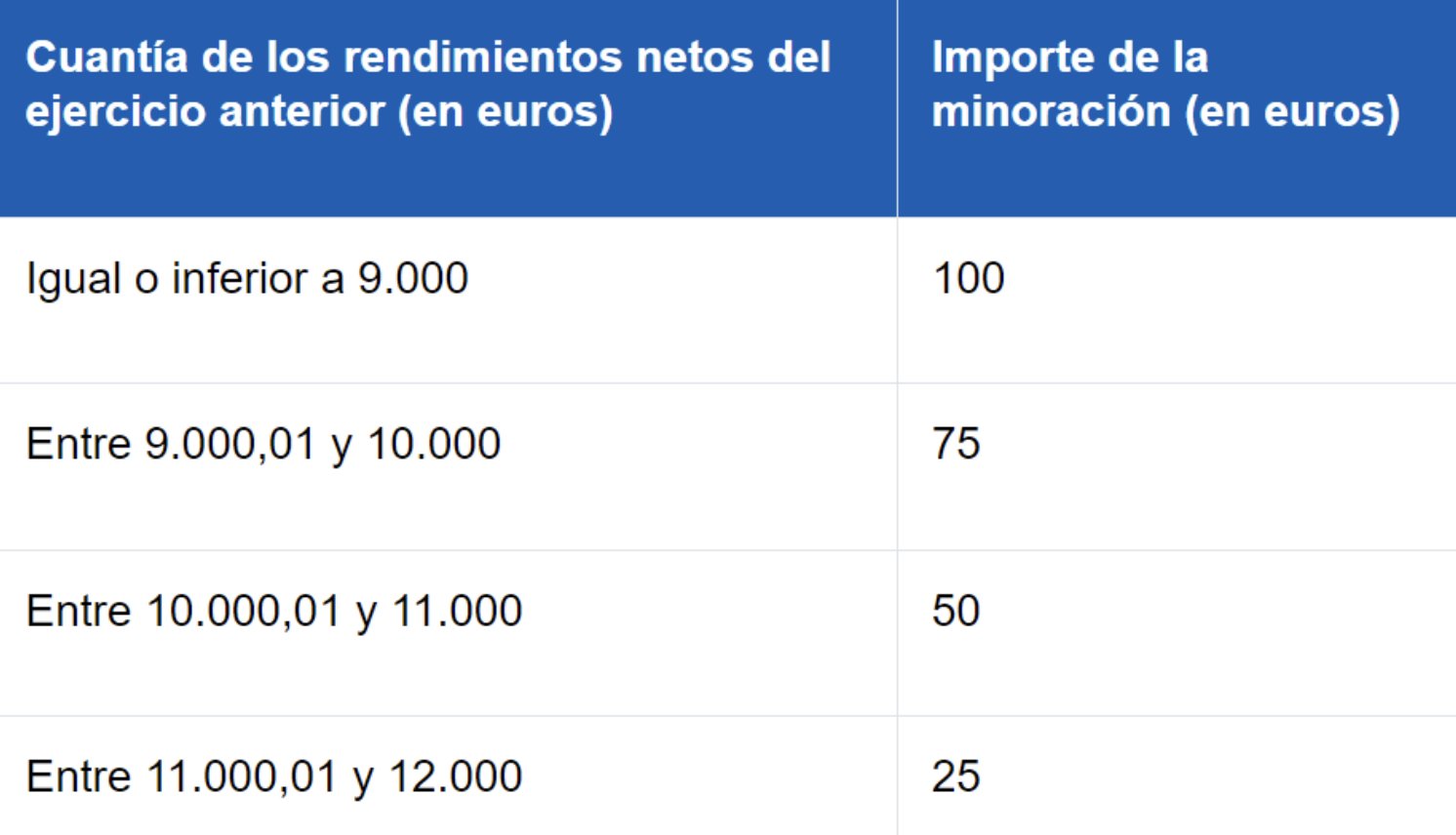

Casilla 13 del modelo 130: la minoración del artículo 110.3 del IRPF

La casilla 13 del modelo 130 hace referencia a la minoración del artículo 110.3 c) del reglamento del IRPF.

Es decir, consiste en una reducción que solo se aplica si en el mismo trimestre del año pasado, tus rendimientos netos (ingresos menos gastos) fueron igual o inferiores de 12.000 €.

El importe de esta minoración se aplica según un tramo de rendimientos netos:

Por ejemplo, si en el mismo trimestre del año anterior, tus rendimientos netos fueron de 9.000 € (o menos), se te aplicaría una reducción de 100 €.

En la casilla 13, por tanto, deberías poner 100.

Si tus rendimientos estuvieron por encima de los 12.000 €, deja en blanco esta casilla.

Casilla 14 del modelo 130

La casilla 14 también se cumplimenta de manera automática.

Si te has aplicado una deducción en la casilla 13 (como se muestra en el ejemplo), el importe se reducirá con respecto a la casilla 12.

Si la has dejado en blanco, la casilla 13, la 14 y la 12 tendrán el mismo importe.

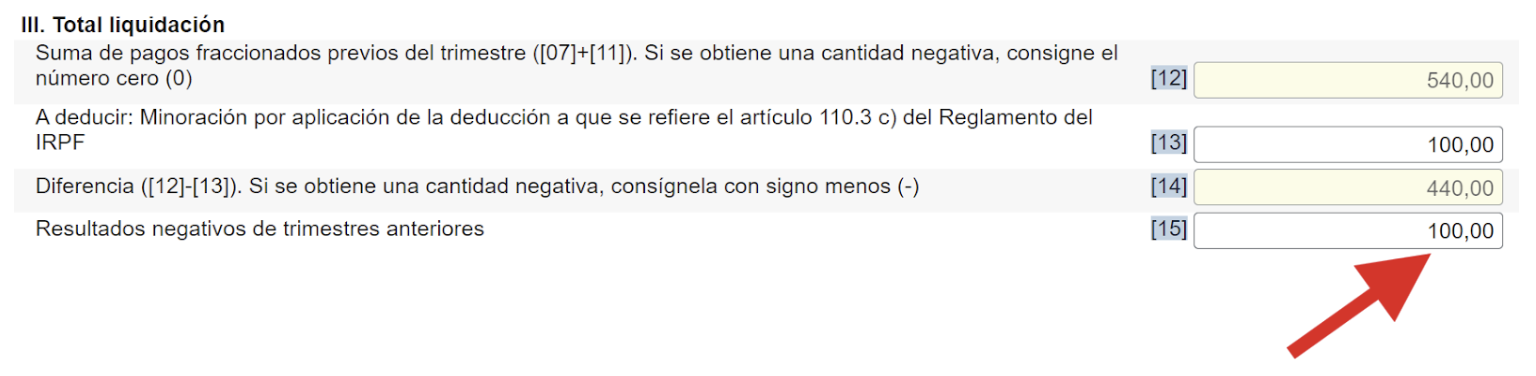

Casilla 15 del modelo 130: resultados negativos de trimestres anteriores

La casilla 15 del modelo 130 solo debes rellenarla si en algún trimestre anterior del mismo año tuviste un resultado negativo en la declaración.

Esto lo puedes comprobar consultando la casilla 19 de las declaraciones del 130 anteriores.

Si este es el caso, escribe el importe en positivo.

De no ser el caso, deja la casilla como te la encontraste: en blanco.

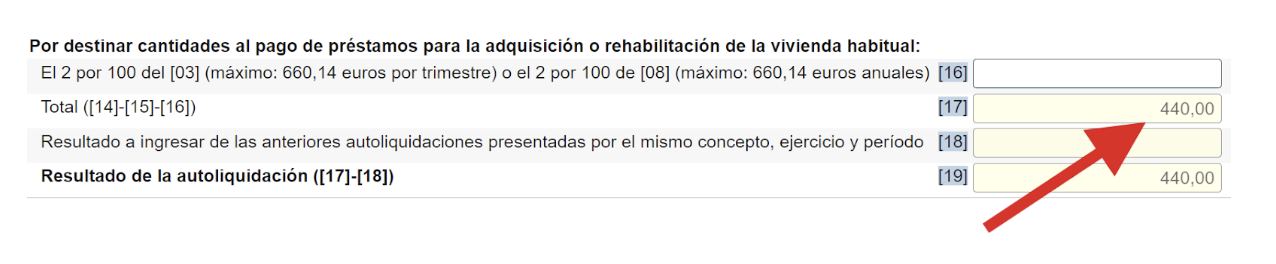

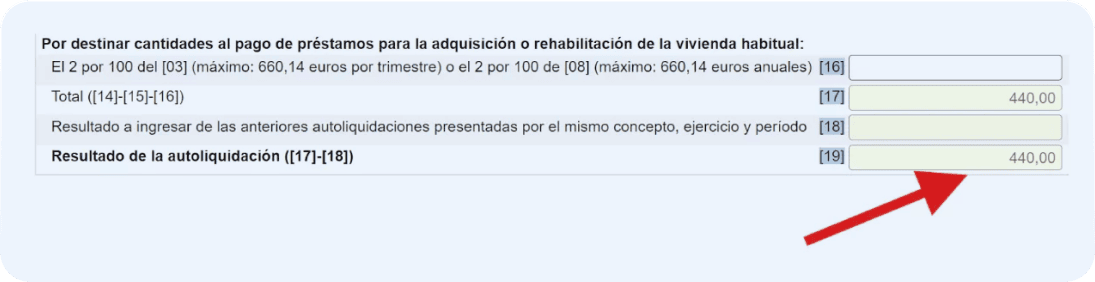

Casilla 16 del modelo 130: deducción por inversión en tu vivienda habitual

La casilla 16 del modelo 130 está pensada para deducir el pago de préstamos para la compra o rehabilitación de tu vivienda habitual.

Esta deducción solo te la puedes aplicar si:

- Adquiriste la vivienda antes de 2013

- Empezaste a pagar las obras de rehabilitación de la vivienda antes de 2013

Si este no es tu caso, puedes pasar de esta casilla y también de la siguiente —la casilla 17—, porque se rellena automáticamente:

Casilla 18 del modelo 130: solo en caso de complementaria

La casilla 18 del modelo 130 solo te interesa si vas a presentar una declaración complementaria.

Es decir, porque has presentado el modelo 130 anteriormente y has pagado menos de lo que debías (olvidaste sumar un ingreso, por ejemplo).

En tal caso, debes indicar el resultado erróneo en esta casilla.

Por ejemplo, si es una complementaria para el modelo 130 que presentaste en 2024 para el tercer trimestre, debes indicar el resultado de esa declaración.

En Declarando no te aconsejamos hacer una complementaria del modelo 130 fuera de plazo y si te sale a pagar. Al ser un adelanto del IRPF, puedes corregir o hacer ajustes en tu declaración anual de la renta. Así te ahorras los recargos que Hacienda impone al presentar una complementaria por no haber pagado lo que te correspondía.

Casilla 19 del modelo 130: el resultado final

Y aquí llega el resultado final de tu declaración.

No tienes que calcular nada, porque es automático.

La casilla 19 muestra el resultado definitivo del modelo 130:

- Si el resultado tiene signo positivo, te toca pagar

- Si tiene signo negativo, podrás restarlo al resultado de la siguiente declaración

En el ejemplo que te hemos ido mostrando en esta guía, el resultado es positivo.

Por lo que te tocaría pagar:

A partir de este ejemplo y este resultado, es fácil llegar a estas conclusiones:

- El cálculo fundamental del modelo 303 parte de restar ingresos y gastos y aplicar a ese resultado un 20 % cuando es positivo.

- Ese cálculo, sin embargo, no es definitivo: debes restar los pagos fraccionados de declaraciones anteriores y aplicar otras deducciones.

También puedes ahorrarte todo este trabajazo y automatizar la presentación del modelo 130 con un software de impuestos para autónomos como Declarando.

Tu trabajo consistirá en clicar 2 veces para presentarlo en Hacienda.

Y una tercera vez si te toca pagar 😉

8 dudas al rellenar el modelo 130

Rellenar el modelo 130 genera dudas.

Desde qué es un gasto deducible a si puedes aplicar el 5 % por gastos de difícil justificación.

Son dudas muy concretas que preferimos tratarlas por separado, aunque antes ya las hayamos mencionado💡

1) ¿Cómo sé que un gasto es fiscalmente deducible en el modelo 130?

Un gasto es deducible si cumple los 3 requisitos de Hacienda:

- Está vinculado a tu actividad

- Está justificado (por ejemplo, con una factura)

- Está registrado en tu contabilidad

A partir de estas reglas generales hay matices, límites y excepciones.

Vamos a verlas 🧐

¿Qué quiere decir que el gasto esté vinculado a tu actividad?

Para Hacienda, significa que sea de uso propio para tu actividad.

Por ejemplo, si eres taxista, el coche y la gasolina son gastos propios de tu actividad.

Si eres desarrollador web o te dedicas al marketing digital, la compra de un ordenador o la compra de software son ejemplos de gastos propios.

A partir de aquí, existen unos límites. Te comentamos los más frecuentes:

- Los gastos de suministro si trabajos en casa. La luz, el agua o el gas te los puedes deducir en el modelo 130. Pero no la factura completa. Solamente el 30 % aplicado al espacio que usas para trabajar (el 10 % de tu vivienda, por ejemplo).

- Los gastos por dietas. Si por trabajo debes comer o dormir fuera de casa, existen unos límites: 26,67 € al día (48,08 € si estás en el extranjero), 53,34 € al día (91,35 € en el extranjero) si además duermes fuera.

- Del seguro médico privado no puedes deducir más de 500 € al año por cada miembro de la familia (los hijos deben ser menores de 25 años y convivir contigo).

¿Qué significa que el gasto deducible esté justificado?

Para que esté correctamente justificado, la factura del gasto es esencial.

Sin embargo, existen gastos deducibles sin factura. Y otros en los que la factura no es suficiente.

Los seguros o gastos bancarios como los intereses de un préstamo son ejemplos de gastos deducibles sin factura (en el IRPF).

¿Cómo justificarlos, entonces? El contrato de la póliza deberá estar a tu nombre. Y deberás conservar un justificante de la transacción bancaria.

Luego existen gastos deducibles en los que la factura no es suficiente.

Hacienda puede dudar de que su existencia, por lo que necesitarás más documentación como contratos (siempre a tu nombre), emails, etc.

Por último, asegúrate siempre que la factura está a tu nombre.

Una factura sin tu nombre, o donde no consten tu NIF y tu dirección fiscal, tampoco será válida.

Por muy relacionada que esté con tu actividad… 😬

¿Qué significa que el gasto esté registrado en tu contabilidad?

Como autónomo estás obligado a llevar un registro contable de tus ingresos y gastos.

Ese registro puede ser electrónico: arriesgándote (por sus frecuentes errores) con el clásico Excel o usando un programa de contabilidad, que es más seguro y práctico.

Si usas Excel, asegúrate de que cumples con los requisitos de Hacienda.

Si usas un programa de contabilidad como el de Declarando no debes preocuparte por nada 😊

Para terminar sobre esto de los gastos deducibles: tómatelos en serio.

Porque los gastos deducibles pueden marcar la diferencia entre pagar más o menos a Hacienda.

Son un beneficio y un derecho: ¡aprovéchalos!

2) ¿La cuota de autónomos es deducible en el modelo 130?

Sí, la cuota de autónomo es deducible en el modelo 130.

Su importe debes sumarlo en la casilla 2 de gastos fiscalmente deducibles.

3) ¿Cuándo debo aplicar los gastos de difícil justificación en el modelo 130?

Como te explicábamos antes, la deducción del 5 % por gastos de difícil justificación solo puedes aplicarla si tributas el IRPF en el régimen de estimación directa simplificada.

Y sin superar el límite de 2.000 € anuales.

El régimen de estimación directa puede ser normal (si facturas más de 600.000 € al año) o simplificada (si facturas por debajo de esa cifra).

Para salir de dudas, consulta el justificante de tu alta de autónomo.

Si estás en estimación directa simplificada, aparecerá marcada la casilla 609 del modelo 036 o 037 de alta de autónomo.

4) ¿Qué incluyen los ingresos computables correspondientes al conjunto de las actividades ejercidas?

Los “ingresos computables correspondientes al conjunto de las actividades ejercidas” de la casilla 1 del modelo 130 hace referencia a todos tus ingresos como autónomo.

Si estás dado de alta en varias actividades, debes sumar en esa casilla todos los ingresos de las distintas actividades.

Con 2 excepciones:

- Si es una actividad agrícola, ganadera, forestal o pesquera en estimación directa usarás el apartado II (casilla 8). Esto es así porque Hacienda aplica un porcentaje de IRPF distinto.

- Si es una actividad que tributa en módulos, debes declararla con el modelo 131.

5) ¿Las subvenciones se declaran en el modelo 130?

Sí, las subvenciones se declaran en el modelo 130.

Concretamente, en la casilla 1 como parte de los ingresos de tu actividad.

Cuando se trata de subvenciones de capital (para financiar activos como muebles, vehículos u ordenadores), solo debes indicar el importe que amortizas.

Pongamos que tienes una subvención de 100.000 € y sólo amortizas 3.000 € este año.

En el modelo 130 solo debes sumar estos 3.000 € este año. Y así sucesivamente.

6) ¿En el modelo 130 los ingresos son con IVA?

Los ingresos que debes declarar en el modelo 130 no deben incluir el IVA.

7) ¿Y los gastos en el modelo 130? ¿Con IVA o sin IVA?

El IVA de tus gastos tampoco debes declararlo en el modelo 130.

Con una excepción: si tu actividad está exenta de IVA, puedes sumar el IVA de tus gastos como si fuera un gasto más.

Es decir, en la casilla 2 del modelo 130.

Para información más detallada, te recomendamos consultar nuestro artículo sobre el modelo 130 y el IVA.

8) ¿Se declaran en el modelo 130 las facturas no cobradas?

Sí, en el modelo 130 debes declarar las facturas no cobradas.

Cuando emites y registras una factura en tu contabilidad ya estás obligado a declararla (la hayas cobrado o no).

La única excepción a esta regla es que formes parte del régimen especial de criterio de caja.

En tal caso, solo debes declararla en el modelo 130 —siempre y cuando estés obligado a presentarlo, claro— cuando hayas cobrado la factura.

Y ahora terminemos con la presentación del modelo 130.

Ya lo has rellenado. Ahora toca pagarlo 😏

¿Cómo pagar el modelo 130?

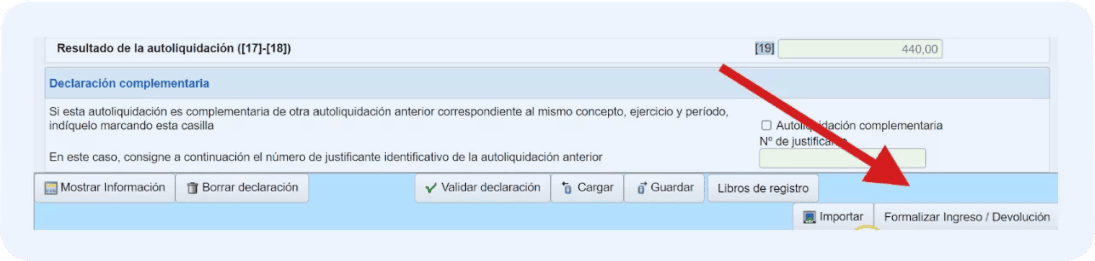

Cuando el resultado de tu declaración del modelo 130 da positivo, has de pasar por caja 💰

Recuerda que el importe a pagar es que el que aparece en la casilla 19.

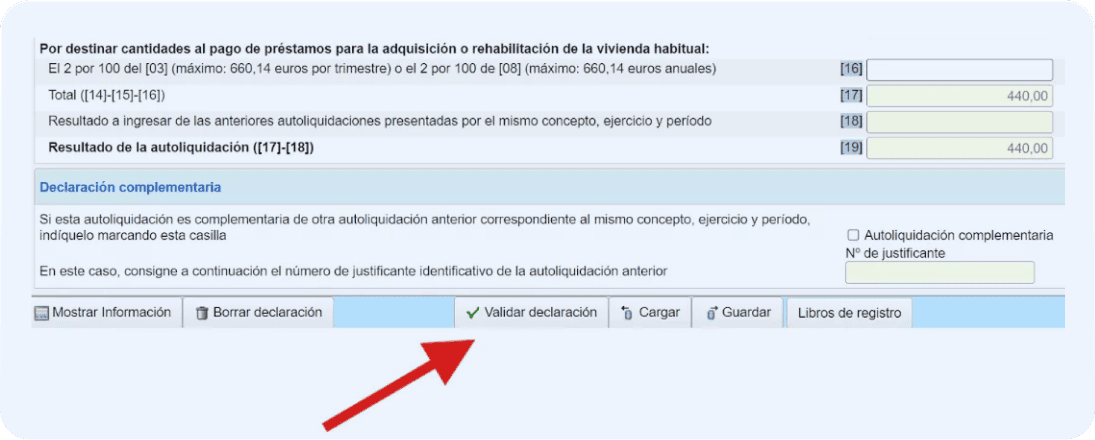

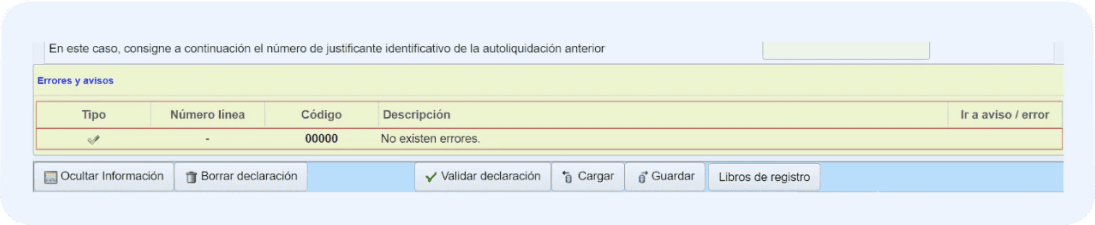

Antes de formalizar el pago, te recomendamos validar la declaración:

Al validarla, podrás comprobar si hay errores u omisiones en tu declaración para corregirlos antes de presentar la declaración:

Una vez validada, clica en Formalizar Ingreso / Devolución, opción que encontrarás en la parte inferior derecha del formulario 130:

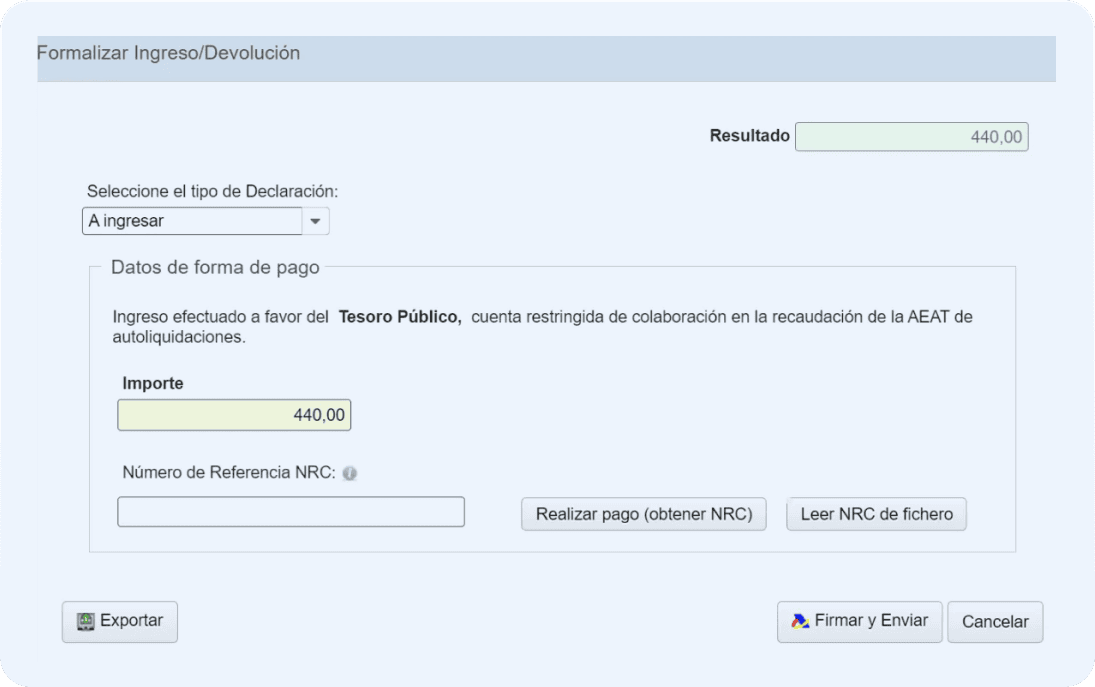

Al clicar sobre ingresar, se abre una ventana con todas las opciones de pago:

Son estas:

- Por domiciliación bancaria. Debes introducir el número de IBAN de tu cuenta bancaria. El cobro se hará el último día de presentación.

- Por internet. Con la opción Número de Referencia (NRC). Al clicar sobre Realizar pago (obtener NRC) se abrirá una pasarela de pago para conectar con tu banco.

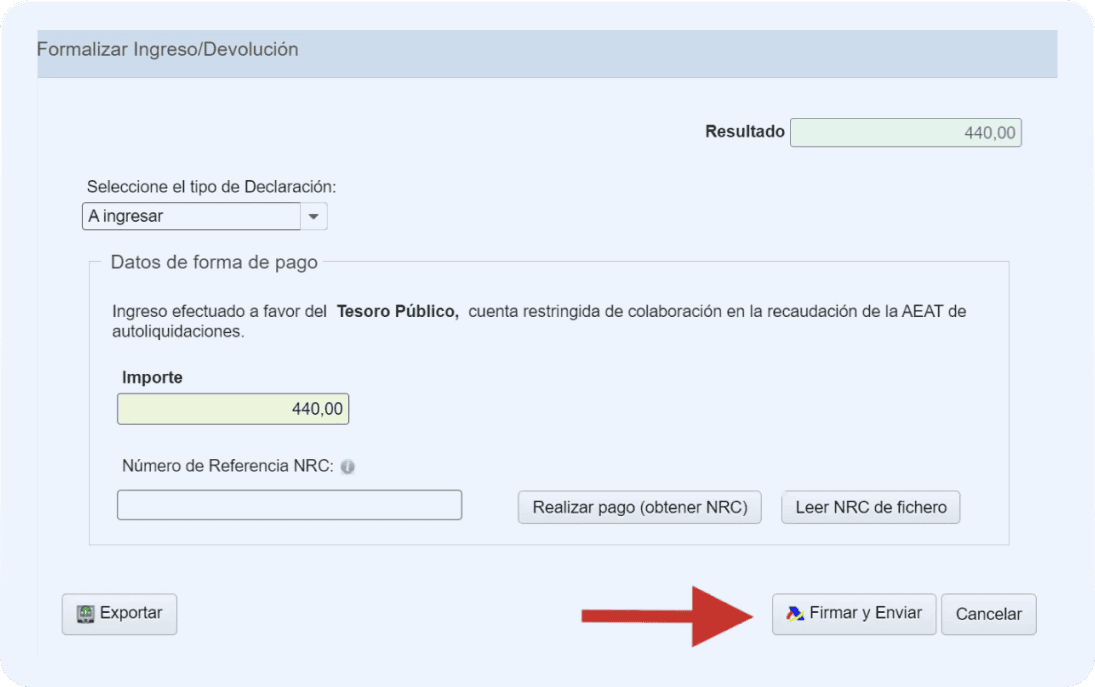

Una vez hayas seleccionado tu forma de pago, clica en Firmar y enviar:

Y ya puedes volver a tus cosas. Tu declaración está —por fin— presentada 😊

Cómo pagar el modelo 130 por internet

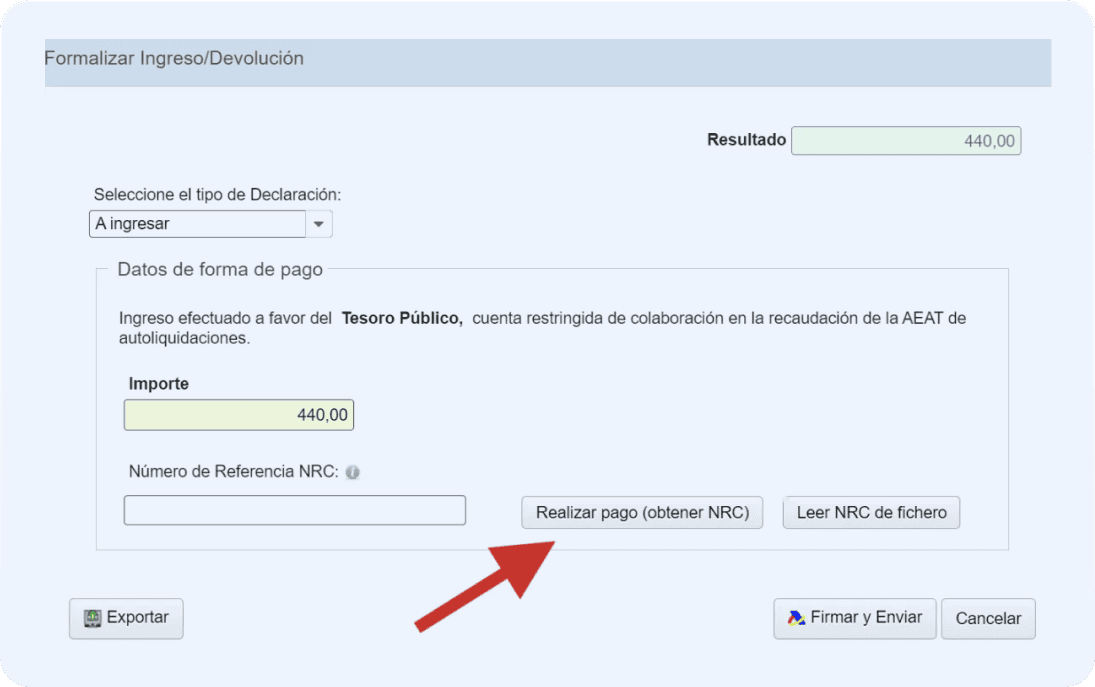

Como te acabamos de comentar, la opción de pago del modelo 130 por internet se llama número de referencia (NRC).

El NRC es un código con 22 dígitos que sirve para identificar el impuesto, el periodo de presentación y el importe.

El NRC se genera automáticamente cuando clicas en la opción Realizar pago (obtener NRC):

Al clicar, se abre una pasarela de pago para conectar con tu banco.

A partir de aquí tendrás dos opciones: pagar con tarjeta de crédito o mediante cargo en cuenta.

Para que funcione esta forma de pago, tu banco ha de ser una entidad colaboradora de Hacienda.

Los bancos españoles más conocidos y tradicionales lo son.

Por si acaso, échale un vistazo al listado de entidades bancarias colaboradoras de la AEAT.

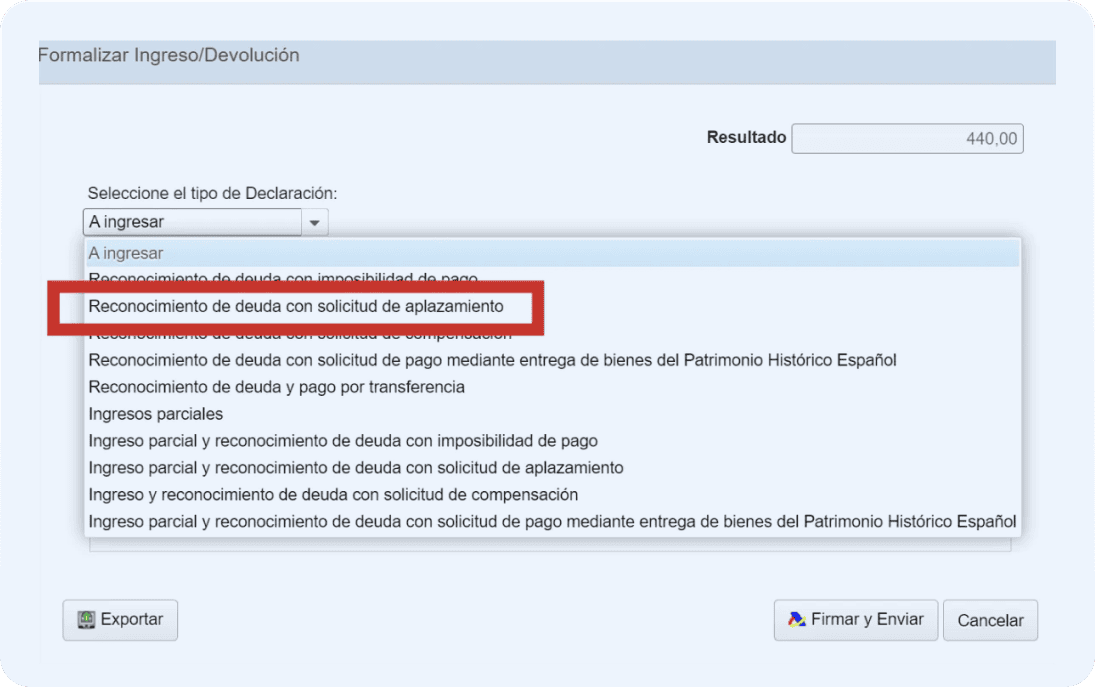

¿Se puede aplazar el modelo 130?

Sí, Hacienda te da la opción de aplazar el pago del modelo 130.

Aplazar o fraccionar el pago del modelo 130 no es gratis. Hacienda te aplicará recargos e intereses de demora.

Para hacerlo, debes elegir la opción Reconocimiento de deuda con solicitud de aplazamiento.

Esta opción no solo te permite aplazar el pago completo del modelo 130.

También puedes fraccionarlo, es decir, pagarlo en distintos plazos.

Al escoger el aplazamiento del modelo 130, primero debes firmar y enviar la declaración.

Y al hacerlo, ya la habrás presentado.

Pero te faltará otro trámite: aplazar el pago o fraccionarlo.

Te aparecerá un nuevo aviso con la opción de Tramitar deuda.

Al clicar ahí, te aparecerá el Detalle de la liquidación, es decir, tus datos (nombre, NIF y dirección) y los datos de la liquidación (un código, el trimestre y el importe).

En el formulario de solicitud, deberás tener en cuenta lo siguiente:

- En Tipo de garantías ofrecidas puedes elegir Exención (es decir, ninguna) si la deuda es inferior de 30.000 € (si es superior, deberás indicar alguna garantía tipo aval bancario).

- Especifica el número de plazos del pago y las fechas.

- Aclara el motivo. Por ejemplo, “problemas de tesorería” para indicar que pasas por dificultades financieras.

- Justifica con documentos que pasas por dificultades financieras (saldo bancario, etc.).

Una vez lo has rellenado todo, clica en Firmar y enviar.

¿Qué más debes saber sobre el aplazamiento del modelo 130? Toma nota:

- Al solicitarla, Hacienda puede rechazar tu solicitud (por ejemplo, si no la considera bien justificada).

- El plazo máximo de respuesta es de 6 meses. Mientras tanto, debes cumplir los plazos de pago que tú mismo has señalado en la solicitud.

- Aplazar o fraccionar el modelo 130 no sale gratis: deberás pagar los intereses de demora, que en 2025 son del 4,06 %.

- Si la solicitud la has hecho fuera del plazo de presentación, deberás sumar un recargo. Este puede ser de entre el 1 % y el 15 %, dependiendo del tiempo de retraso.

Cuando el modelo 130 es negativo

¿Qué pasa si el modelo 130 sale negativo?

La respuesta depende del trimestre de presentación:

- En los tres primeros trimestres del año (enero a marzo, abril a junio, julio a septiembre), se te mostrará la opción A deducir cuando cliques en Formalizar Ingreso / Devolución

- En el cuarto trimestre, en cambio, te aparecerá la opción Negativa

Vamos a ir por partes.

Autoliquidación negativa en el modelo 130 de los trimestres 1, 2 y 3

Cuando en el primer, segundo o tercer trimestre el resultado del modelo 130 sale negativo, puedes deducir (restar) ese importe en la declaración siguiente.

Deberás hacerlo en la casilla 15.

Pero solo si la declaración te sale positiva.

Es decir, si la siguiente declaración del modelo 130 te sale negativo, no podrás deducir ese importe.

Modelo 130 negativo en el 4º trimestre

¿Y qué ocurre cuando el resultado del modelo 130 es negativo en el cuarto trimestre (o 4T)? ¿Se puede pedir la devolución?

El modelo 130 es un modelo de pagos fraccionados.

Esto significa que si te da negativo, no tienes que pagar.

Pero tampoco puedes solicitar la devolución en el mismo modelo 130.

Hacienda lo tendrá en cuenta, eso sí, en tu declaración de la renta.

Los importes aparecen de forma automática cuando vas a presentar tu renta. Puedes revisarlos en la casilla 604.

Y con toda esta información, ya estás preparado para presentar el modelo 130 por tu cuenta.

¿Te quedan dudas sobre el modelo 130? Reserva ahora una consulta gratuita con uno de nuestros mentores fiscales.

Saldrás de dudas.

Y, de paso, te mostraremos cómo ahorrar en tu modelo 130 para pagar menos a Hacienda 🤗

Preguntas frecuentes sobre el modelo 130

Cómo rectificar el modelo 130 presentado

El modelo 130 no se puede rectificar.

Hacienda solo permite presentar una declaración complementaria de este modelo si debes pagar más de lo que inicialmente has pagado.

Es decir, si una vez presentado el modelo 130 descubres que has dejado de declarar una cuantía que te haría pagar más, entonces debes presentar una complementaria.

Para esto, debes marcar la casilla de complementaria, que encontrarás en la parte inferior:

Deberás indicar el número de justificante de la declaración anterior.

Este número se genera automáticamente cuando presentas una declaración y lo encontrarás en la parte superior.

Para este modelo, el número de justificante siempre empieza con los dígitos 130.

Y lo encontrarás en la parte superior de la declaración, junto a tus datos de declarante:

Cuando rellenes la complementaria, en la casilla 18 deberás indicar el importe de la declaración original.

Entonces, ¿cómo corregir el modelo 130?

Si ya lo has presentado, solo puedes “corregirlo” con una complementaria si el resultado a pagar era menor del que realmente debías.

Si, por el contrario, olvidaste incluir un gasto, puedes indicarlo en tu declaración de la renta.

¿Y cómo anular el modelo 130 presentado?

El modelo 130, una vez presentado, no se puede anular.

En general, Hacienda no permite anular modelos fiscales de autoliquidación como el modelo 303 de IVA o el 130.

¿Puedo presentar el modelo 130 fuera de plazo? ¿Y cómo?

Sí, puedes presentar el modelo 130 fuera de plazo.

Pero entonces deberás asumir un recargo e intereses de demora.

El porcentaje del recargo dependerá también del tiempo transcurrido:

- Hasta 1 mes de retraso, 1 % de recargo

- Desde 1 mes + 1 día hasta 2 meses, 2 % de recargo

- Desde 2 meses + 1 día hasta 3 meses, 3 % de recargo

- Desde 3 meses + 1 día hasta 4 meses, 4 % de recargo

- Desde 4 meses + 1 día hasta 5 meses, 5 % de recargo

- Desde 5 meses + 1 día hasta 6 meses, 6 % de recargo

- Desde 6 meses + 1 día hasta 7 meses, 7 % de recargo

- Desde 7 meses + 1 día hasta 8 meses, 8 % de recargo

- Desde 8 meses + 1 día hasta 9 meses, 9 % de recargo

- Desde 9 meses + 1 día hasta 10 meses, 10 % de recargo

- Desde 10 meses + 1 día hasta 11 meses, 11 % de recargo

- Desde 11 meses + 1 día hasta 12 meses, 12 % de recargo

- 12 meses + 1 día en adelante, 15 % + interés de demora (4,06 % en 2024)

La declaración fuera de plazo debes presentarla en la sede electrónica de la Agencia Tributaria, siguiendo el mismo trámite que te hemos indicado antes.

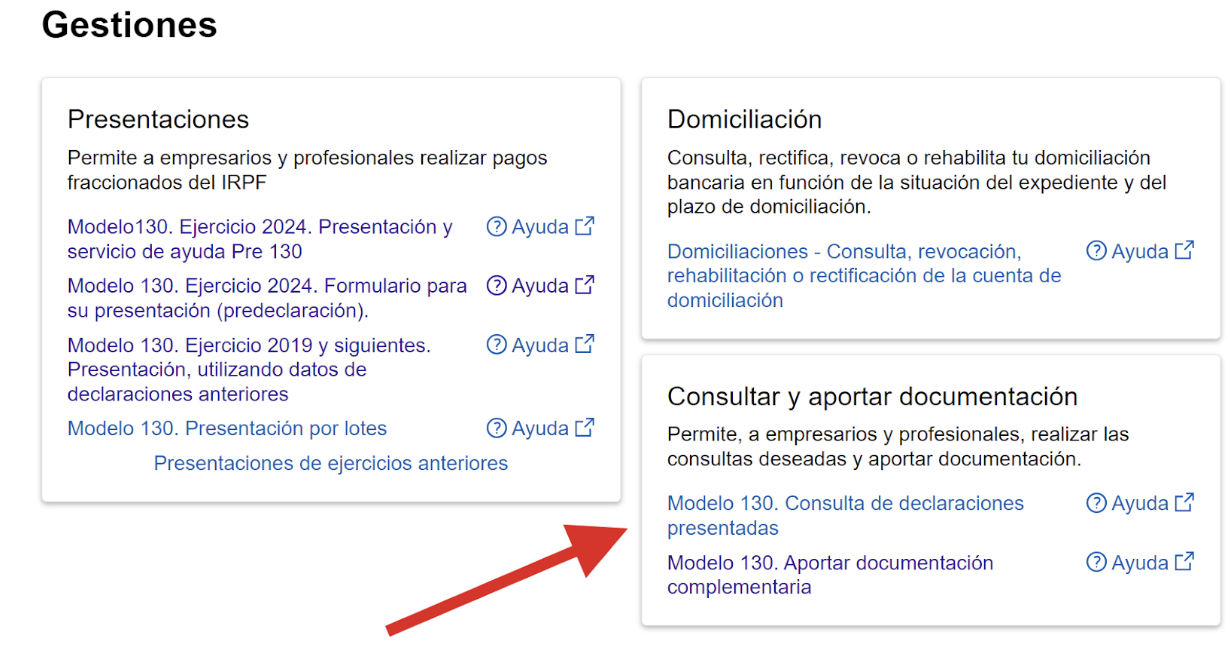

¿Cómo consultar el modelo 130?

Para consultar una declaración del modelo 130, solo tienes que acceder a la página web de la AEAT:

- Clica en Todas las gestiones

- Después selecciona Impuestos, tasas y prestaciones patrimoniales

- Haz clic en Impuesto sobre la Renta de las Personas Físicas

- Y elige la opción de Modelo 130. IRPF. Empresarios y profesionales en Estimación Directa. Pago fraccionado

Ahí tendrás la opción de consultar declaraciones del modelo 130 ya presentadas:

Necesitarás un certificado electrónico (certificado digital, DNI electrónico o Cl@ve PIN) para acceder al trámite.

¿Cómo sacar un duplicado del modelo 130?

Para sacar un duplicado del modelo 130, solo tienes que consultar las declaraciones ya presentadas tal y como te hemos indicado en la pregunta anterior.

¿Tiene el modelo 130 resumen anual?

No, el modelo 130 no tiene un resumen anual.

¿El modelo 130 se puede presentar en papel?

Sí, puedes presentar el modelo 130 en papel.

Como te hemos comentado en esta guía, primero debes rellenar el formulario en la sede electrónica de la Agencia Tributaria. En Todas las gestiones, Impuestos, tasas y prestaciones patrimoniales e Impuesto sobre la Renta de las Personas Físicas, deberás elegir la opción de predeclaración.

No te hace falta certificado electrónico para acceder al trámite. Aunque sí deberás indicar tu número de DNI con la fecha de caducidad.

Una vez cumplimentado en la web, para presentarlo en papel tienes 2 opciones:

- Si no sale a ingresar, puedes presentar el modelo 130 en una oficina de la AEAT o enviarla por correo postal.

- Si sale a ingresar, puedes presentarla en tu banco, siempre y cuando sea una entidad colaboradora.

¿Cómo me doy de baja de la obligación del modelo 130?

Para darte de baja de la obligación de presentar el modelo 130 debes presentar el modelo 036 o 037.

Sí, el mismo que usaste para darte de alta como autónomo. Y el que debes usar para cualquier cambio en tu situación fiscal como autónomo.

Pues bien, en el modelo 036 o 037, deberás seguir estos pasos:

- Marca la casilla 132 de modificación de datos relativos al impuesto sobre la renta de las personas físicas (en la página 1).

- En la casilla 600 de obligación de realizar pagos fraccionados del IRPF indica la opción de Baja (en la página 2).

- En la casilla 602, justo al lado de la casilla 600, especifica la fecha de baja.

En este vídeo te mostramos gráficamente cómo darse de baja del modelo 130.

Este trámite debes hacerlo en la sede electrónica de la Agencia Tributaria:

- Clica en Todas las gestiones

- Elige la opción Censos, NIF y domicilio fiscal

- Al seleccionar Censos, podrás elegir el modelo 036 o 037

Como en todo trámite online con Hacienda, necesitarás un certificado electrónico.

Y si necesitas ayuda para presentar el modelo 130, reserva ahora una consulta gratuita con uno de nuestros mentores fiscales 🤗

«Declarando te quita dolores de cabeza, es económico y no tienes problemas al presentar tus declaraciones»

«Declarando es la única asesoría que me ofrece una solución integral: envío de facturas, control de gastos, presentación de impuestos… ¡puedo gestionarlo todo desde su aplicación! No me canso de recomendarla a todos los autónomos que queremos centrarnos en nuestro negocio y no perder el tiempo en tareas administrativas»

«Desde que me hice autónomo siempre he tenido muchas dudas por falta de información y eso me hacía no tener el control absoluto de mi negocio. Declarando no solo me resuelve las dudas sino que ellos se involucran en mejorar mis finanzas. Un equipo de profesionales y un soporte muy cercano.»

«Hace 2 años descubrí Declarando y me dieron de alta en autónomos online. En este tiempo, me han ayudado a centrarme en mi negocio, ofreciéndome una aplicación intuitiva y un servicio impecable. Mi agradecimiento sincero a todo el equipo que lleva mi cuenta.»

Proyecto de internacionalización IVACE con apoyo del FEDER

Proyecto acogido a las ayudas de IVACE cofinanciado por la Unión Europea dentro del Programa Operativo FEDER de la Comunitat Valenciana 2014-2020.