Modelo 303: guía práctica para autónomos

La elección es tuya:

- Qué es el modelo 303

- Quién está obligado a presentar el modelo 303

- Cuándo se presenta el modelo 303

- Presentar el modelo 303 fuera de plazo

- Cómo presentar el modelo 303

- Presentar el modelo 303 con Declarando

- Ventajas de presentar el modelo 303 con Declarando

- Presentar el modelo 303 en Hacienda

- Cómo aplazar el pago del modelo 303

- Claves para rellenar el modelo 303

- Qué es el modelo 303

- Quién está obligado a presentar el modelo 303

- Cuándo se presenta el modelo 303

- Presentar el modelo 303 fuera de plazo

- Cómo presentar el modelo 303

- Presentar el modelo 303 con Declarando

- Ventajas de presentar el modelo 303 con Declarando

- Presentar el modelo 303 en Hacienda

- Cómo aplazar el pago del modelo 303

- Claves para rellenar el modelo 303

Como autónomo tienes un problema cuando has de presentar el modelo 303.

Incluso cuando tu actividad es sencilla, con pocas facturas de venta y pocos gastos.

Y es que no es un modelo sencillo: está redactado con un lenguaje técnico y diseñado de manera que solo los expertos puedan entenderlo.

Es fácil perderse, omitir información importante o declarar un ingreso donde no debías hacerlo.

Hacienda tiene un manual de instrucciones que ya podría estar escrito en sánscrito: se entendería lo mismo.

Es decir, nada.

Y ya no te hablamos de su simulador web: si no entiendes las instrucciones del modelo 303, de poco te sirve.

Por eso hemos escrito esta guía: para guiarte, con un lenguaje claro y sencillo, cómo presentar el modelo 303, cuándo presentarlo, cómo pagarlo…

Y vamos más allá que eso: también te mostramos cómo ahorrar más (y pagar menos) en tu IVA trimestral 😊

¿Qué es el modelo 303?

El modelo 303 es el formulario para declarar el IVA de tu actividad.

Es decir, el IVA que aplicas en tus ventas y el IVA de tus compras.

También se conoce como el modelo de autoliquidación del IVA trimestral, porque:

- Lo presentas cada trimestre

- Eres tú el encargado de presentarlo e ingresarlo (cuando te sale a pagar)

Como es frecuente con Hacienda, el modelo 303 tiene una versión anual 👇

El modelo 303 y su resumen anual

El modelo 303 tiene un resumen anual.

Se trata del modelo 390 y lo debes presentar al terminar el año: entre el 1 y el 30 de enero para el IVA del año anterior.

El modelo 390 es una declaración informativa (no pagas nada) y recopila toda la información de tus liquidaciones trimestrales de IVA durante un año.

¿El modelo 303 para qué sirve?

Formalmente, el modelo 303 sirve para liquidar (o ingresar) la diferencia entre:

- El IVA de tus ventas, también conocido como IVA devengado o IVA repercutido

- Y el IVA de tus gastos deducibles, también llamado IVA deducible

También sirve para declarar tus ventas o compras en el extranjero. Esto incluye:

- Las operaciones intracomunitarias, es decir, operaciones con clientes o proveedores de otros países de la Unión Europea (UE)

- Las importaciones o exportaciones de bienes y servicios (con clientes o proveedores que no residen en la UE)

Las únicas operaciones que no debes declarar en el modelo 303 son aquellas que no están sujetas a IVA.

Y otras que a continuación te aclaramos.

¿Qué autónomos deben presentar el modelo 303?

Debes presentar el modelo 303 si tu actividad está sujeta a IVA.

¿Cuándo no debes presentarlo? Toma nota ✍️

- Ejerces una actividad exenta de IVA (relacionadas con servicios educativos, sociales o sanitarios). Si lo compatibilizas con una actividad sujeta a IVA, entonces sí debes presentar el modelo 303 por esta actividad.

- Te dedicas al comercio minorista y estás en recargo de equivalencia (si eres proveedor, sí debes presentar el modelo 303 con el recargo que has añadido en tus facturas).

Luego hay casos especiales de autónomos que deben presentar el modelo 303, pero ajustándose a otras reglas:

- Los autónomos en módulos, que aplican un cálculo diferente en su IVA trimestral (el del régimen simplificado de IVA).

- Los autónomos en el régimen de criterio de caja, que solo declaran el IVA cuando cobran la factura.

En esta guía vamos a centrarnos en los autónomos que sí deben presentar el modelo 303 porque su actividad está sujeta a IVA.

Y especialmente en aquellos que tributan el IVA por el régimen general.

¿Cuál es el plazo de presentación del modelo 303?

Las fechas de presentación del modelo 303 son las siguientes:

- Del 1 al 20 de abril para el IVA del primer trimestre (de enero a marzo)

- Del 1 al 20 de julio para el IVA del segundo trimestre (de abril a junio)

- Del 1 al 20 de octubre para el IVA del tercer trimestre (de julio a septiembre)

- Del 1 al 30 de enero para el IVA del cuarto trimestre (de octubre a diciembre)

Este calendario fiscal puede alterarse cuando la fecha límite cae en sábado, domingo o festivo.

En tales casos, el plazo máximo se extiende al siguiente día hábil.

¿Y qué ocurre si se pasa el plazo? 🤔

A continuación encontrarás la respuesta.

Recargo por presentación fuera de plazo del modelo 303

Pues eso: si presentas el modelo 303 fuera de plazo, tendrás que pagar un recargo.

Este es del 1 % sobre el importe a pagar más un 1 % por cada mes de retraso, sin requerimiento previo de Hacienda.

El requerimiento puede llegarte por correo certificado (con dos intentos) a tu domicilio fiscal (tu vivienda habitual) o lugar de trabajo.

La notificación también puede llegarte de manera electrónica.

Pero solo si te diste de alta en el servicio de notificaciones electrónicas de la Agencia Tributaria (o AEAT), que es un servicio voluntario (no obligatorio para los autónomos).

Un recargo, por cierto, no es lo único malo que te puede pasar 😬

Hacienda también te aplicará intereses de demora (del 4,06 % en 2026) si te salió a pagar el IVA.

Y para completar la pesadilla, pueden caerte multas y sanciones. Aunque no por presentar el modelo 303 fuera de plazo antes del requerimiento.

Para evitarte estos disgustos, te aconsejamos llevar un calendario fiscal con todas tus obligaciones fiscales trimestrales.

¿Cómo presentar el modelo 303?

La presentación del modelo 303 es obligatoriamente electrónica.

No hay otras opciones 😬

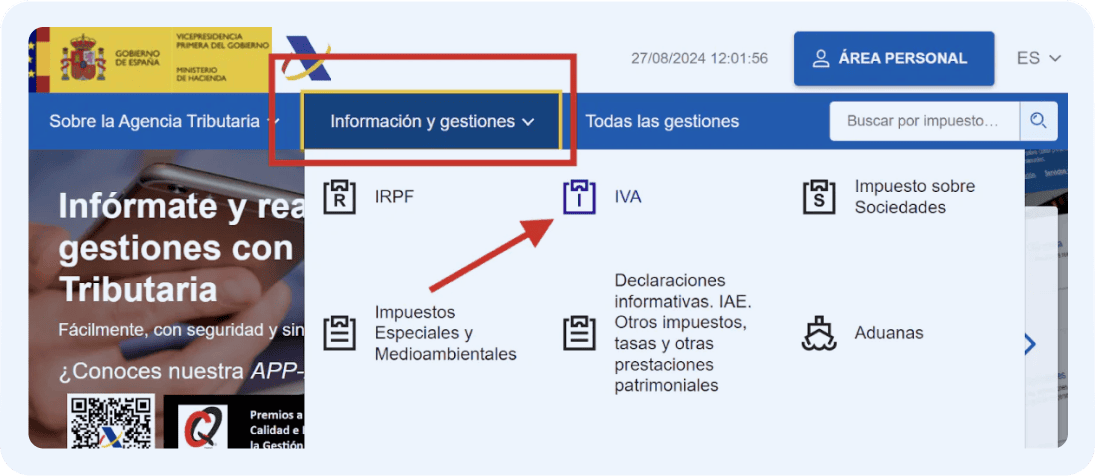

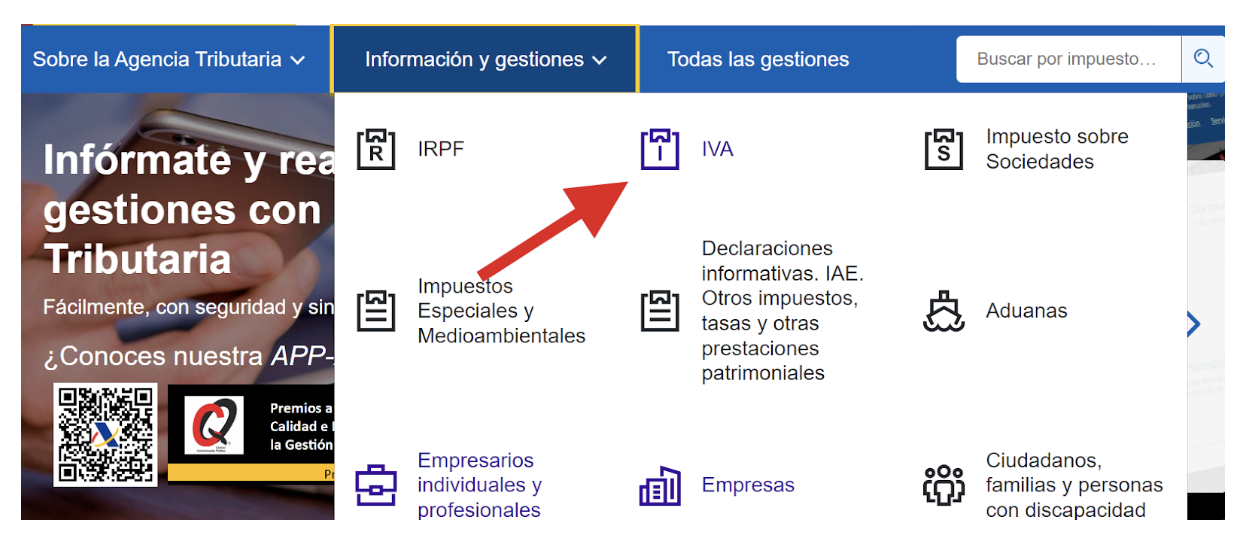

Esto significa que debes presentarlo en la sede electrónica de la Agencia Tributaria.

El trámite es fácil de encontrar. Nada más entrar en su web, clica en Información y gestiones y en IVA.

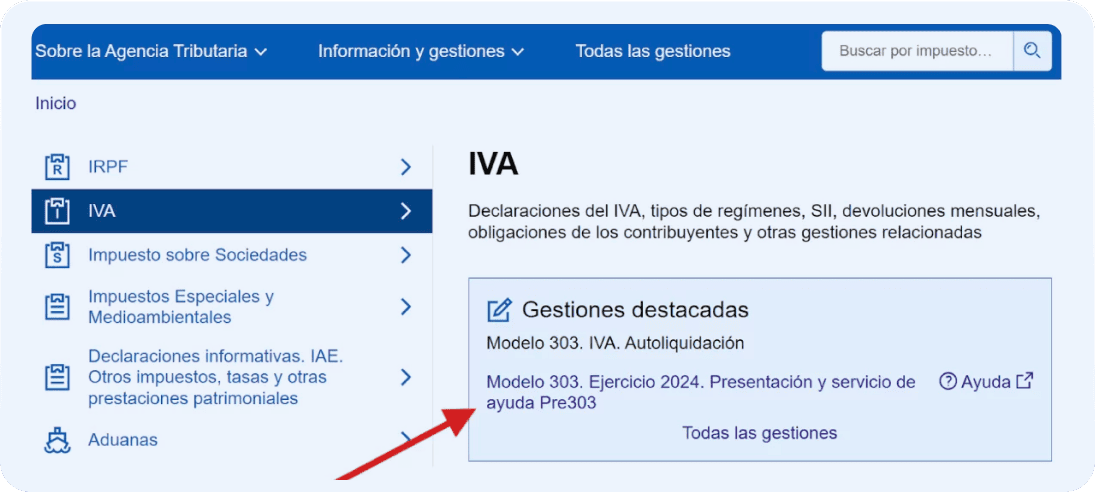

En la sección del IVA, solo tendrás que clicar en Modelo 303. Ejercicio [año en curso]. Presentación y servicio de ayuda Pre303.

Como en todo trámite con la Administración pública, necesitarás un certificado electrónico como el certificado digital, el DNI electrónico o Clave Móvil (antigua Cl@ve PIN).

¿Y qué pasó con el modelo 303 de predeclaración?

La modalidad de predeclaración del modelo 303 ya no está disponible.

Con esta forma de presentación, podías imprimir rellenado el modelo 303 en la web de la AEAT y luego presentarlo en una de sus oficinas o enviarlo por correo postal.

Desde 2023 ya no es posible.

Y la AEAT solo permite presentar el modelo 303 de manera electrónica.

- Debes presentarlo si tu actividad está sujeta a IVA

- Es un modelo trimestral: lo presentas en enero, abril, julio y octubre

- Pagas la diferencia entre el IVA de tus ingresos y el IVA de tus gastos deducibles

- Solo puedes presentarlo por internet, en la web de Hacienda (no es posible en papel)

- Presentarlo fuera de plazo implica recargos e intereses de demora (más sanciones, si hay un requerimiento de Hacienda)

Cómo rellenar el modelo 303: paso a paso y con ejemplos

Veamos ahora cómo rellenar el modelo 303.

Paso a paso y con ejemplos, que así las cosas se ven mejor 💡

Pero antes, una aclaración: paso a paso no quiere decir que debas seguir todos los pasos que aquí te indicamos.

Más allá de los obligatorios, claro.

Si tienes una actividad muy simple (pocas facturas, sin clientes extranjeros ni minoristas), te sobrará la mitad de lo que aquí vamos a contarte.

Pero puede que este no sea tu caso.

O puede que, en un caso dado, un trimestral sea más complejo que otro, porque has tenido que modificar una factura, tienes que recuperar el IVA de una factura impagada o has facturado a un cliente intracomunitario.

Dicho esto, empecemos por el principio…

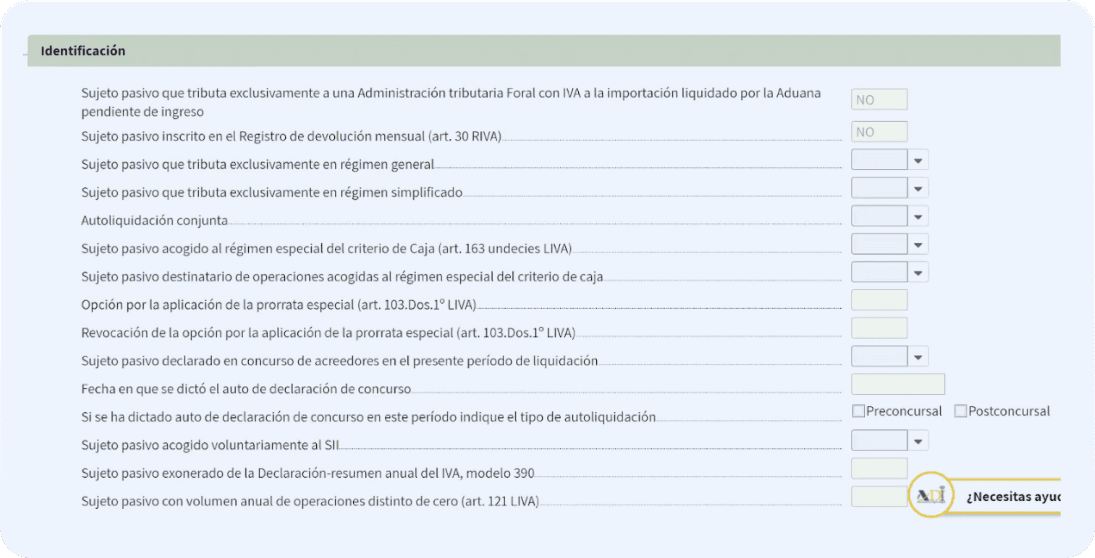

1. Identifícate como autónomo en el modelo 303

El modelo 303 solo lo conforman 4 pantallas en la sede electrónica de la AEAT (5 si también tienes una actividad en el régimen simplificado).

Al iniciar el trámite, lo primero que vas a tener que cumplimentar del modelo 303 es la identificación:

Son muchas preguntas, ¿verdad?

Pues bien, solo tienes que marcar sí o no según tu situación de autónomo.

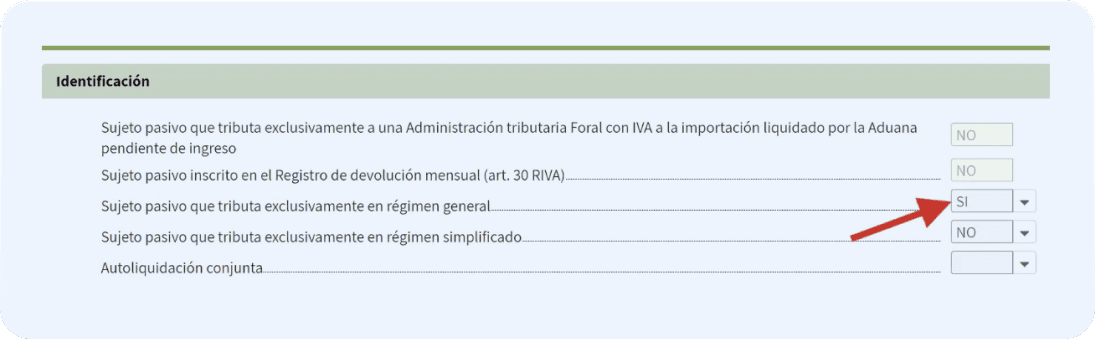

La autoliquidación más común de IVA de un autónomo que no esté en módulos —ni en recargo de equivalencia ni en criterio de cajo— consistirá en marcar sí en la casilla de Sujeto pasivo que tributa exclusivamente en régimen general.

Al hacerlo, automáticamente se marca “no” en el régimen simplificado (recuerda: el de autónomos en módulos):

¿Y qué hay de los datos identificativos más básicos como el nombre y apellidos o el NIF?

Por esos no debes preocuparte: ya salen marcados automáticamente al acceder al trámite con un certificado electrónico.

2. Declara el IVA devengado (el de tus ventas)

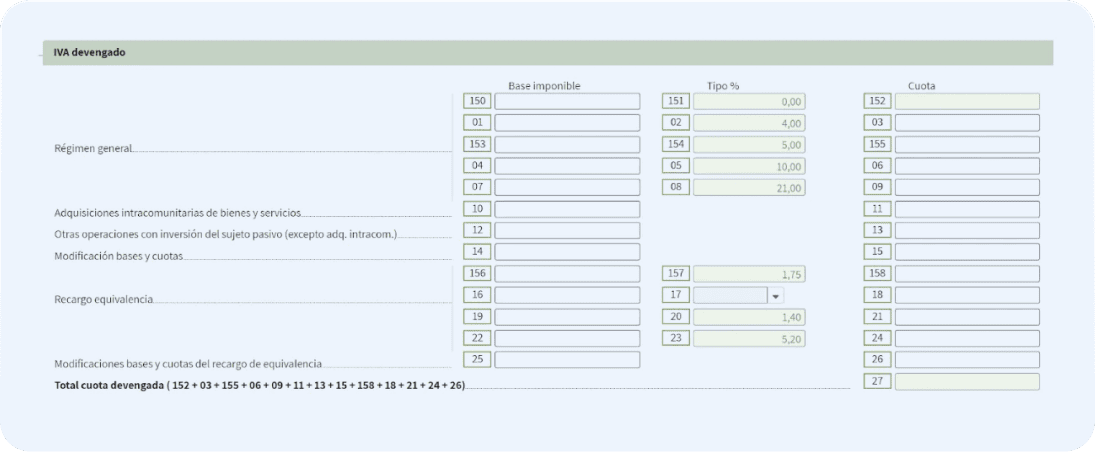

En la siguiente pantalla del formulario, empieza el paso más importante para Hacienda: declarar el IVA devengado o repercutido.

Es decir, el IVA de tus ventas, tal y como indica la siguiente imagen:

Si te fijas, las columnas están divididas en tres aspectos del IVA:

- La base imponible, que es el importe de tus ventas antes de impuestos

- El tipo de IVA, que es el porcentaje de IVA que aplicas a la base imponible de tus ventas. Puede ser el general (21 %), el reducido (10 %) y el superreducido (4 %). En 2024, se añadieron 2 casillas para los tipos de IVA del 0 % [casilla 151] y del 5 % [casilla 154] de manera provisional para algunos productos como los alimentos.

- La cuota tributaria de IVA, que el importe de IVA que has cobrado en cada factura después de haber aplicado el tipo impositivo a la base imponible

Para rellenar este espacio, esto es lo que debes hacer:

- Suma la base imponible de tus facturas, es decir, el importe de tus ventas antes de impuestos.

- La suma debes desglosarla según el tipo de IVA: la casilla 07 cuando el IVA es del 21 %, la casilla 04 cuando es del 10 %, la casilla 01 cuando es del 4 %, la casilla 150 cuando es del 0 % y la casilla 153 cuando es del 5 %.

- Suma la cuota tributaria de IVA, que es el importe de IVA que has cobrado en cada factura: la casilla 09 para las ventas con IVA al 21 %, la 06 para aquellas con IVA al 10 %, la 03 para el IVA al 4 %, la 155 para el IVA al 5 % y la 152 para el IVA al 0%.

Si solo aplicas un tipo de IVA, no tienes que preocuparte por las casillas que no tengan que ver con el tipo de tu actividad.

Simplemente, déjalas en blanco.

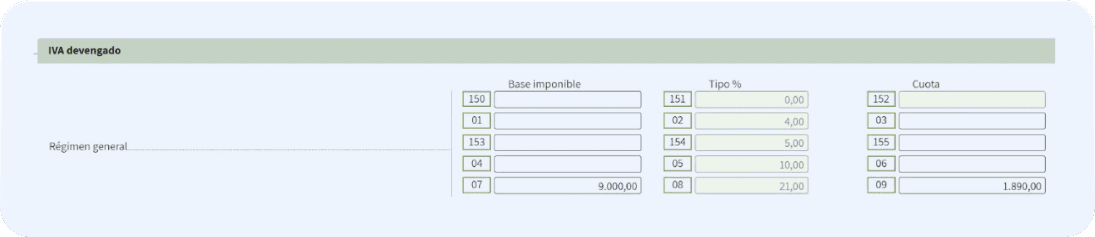

En la siguiente imagen encontrarás un ejemplo para una actividad que en un trimestre ha factura 9.000 € al 21 % de IVA:

En este apartado, según tu actividad, puedes verte obligado también a declarar el IVA de compras intracomunitarias o los importes de facturas rectificativas o de facturas con recargo de equivalencia.

Vamos a ver estos casos particulares uno a uno.

Si por tu actividad no te afectan, puedes pasar a la otra sección, la del IVA deducible.

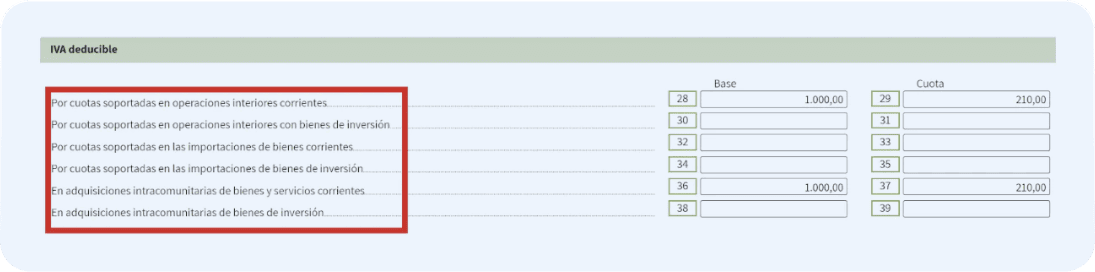

a) Casillas 10 y 11: adquisiciones intracomunitarias de bienes y servicios

Si en el trimestre hiciste alguna compra a un proveedor de otro país de la UE, debes indicar:

- La base imponible en la casilla 10

- La cuota de IVA en la casilla 11

Esto debes hacerlo aunque no hayas pagado IVA y aunque el IVA sea al 0 %.

En esta imagen tienes un ejemplo de una compra intracomunitaria por valor de 1.000 € con una cuota de IVA de 21 %.

Para que esto no afecte a tu resultado de IVA trimestral, esa cuota de IVA intracomunitario se deduce en el apartado del IVA deducible.

Concretamente, en las casillas 36 y 37, tal y como que te explicaremos más adelante.

b) Casillas 12 y 13: operaciones con inversión del sujeto pasivo

Las casillas 12 y 13 solo te interesan si has sido el destinatario de una operación con inversión del sujeto pasivo.

Es decir, que has sido tú quien ha pagado el IVA del servicio.

Estas casillas excluyen las compras intracomunitarias (en algunas se aplica la inversión del sujeto pasivo).

Si, por el contrario, eres tú el proveedor de la operación, aquí no debes indicar nada.

Finalmente, deberás indicar la misma cifra de IVA en el apartado de IVA deducible (casillas 28 y 29).

c) Casillas 14 y 15: facturas rectificativas

Si has emitido facturas rectificativas en este trimestre por una devolución, un descuento, impagos o errores que hayan afectado al IVA, debes declararlo en el modelo 303.

Esto lo haces las casillas 14 y 15 de Modificación bases y cuotas.

Y debes señalar por separado la base imponible que modifica (casilla 14) y la cuota de IVA (casilla 15) afectada.

Deberás indicar el signo negativo (-) si se trata de devoluciones o descuentos, como te indicamos en este ejemplo:

Si la factura rectificativa implicaba pagar más IVA, el signo debes dejarlo en positivo.

d) Casillas 16 – 25: facturas de venta con recargo de equivalencia

Si has facturado a algún autónomo en recargo de equivalencia, debes declararlo en las casillas que van de la 16 a la 25.

Como el recargo se aplica sobre los tipos de IVA vigentes, tienes varias casillas para introducir la base imponible, el tipo (de recargo) y la cuota de IVA aplicada:

- Los recargos del 1,75 % los declaras en las casillas 156 (base imponible), 157 (tipo) y 158 (cuota de IVA).

- Los recargos del 0 %, 0,5 % y 0,62 % los señalas en las casillas 16 (base imponible), 17 (tipo) y 18 (cuota de IVA).

- Los recargos del 1,4 los indicas en las casillas 19 (base imponible), 20 (tipo) y 21 (cuota de IVA).

- Los recargos del 5,2 % los introduces en las casillas 22 (base imponible), 23 (tipo) y 24 (cuota).

En la siguiente imagen encontrarás cómo consignar una factura de 1.000 € (antes de impuestos) con recargo de equivalencia del 5,2 %:

f) Casillas 25 y 26: facturas rectificativas con recargo de equivalencia

En las casillas 25 y 26 has de declarar las facturas rectificativas que hayas emitido con recargo de equivalencia:

- En la casilla 25 indica la base imponible modificada

- En la casilla 25, la cuota de IVA

Pon el signo negativo (-) cuando suponga una reducción en la base y la cuota.

Cómo sumar el IVA devengado del modelo 303

Finalmente, toca sumar la cuota de IVA que de tus ventas.

Es decir, los importes de las casillas 152, 03, 155, 06, 09, 11, 13, 15, 156, 18, 21, 24 y 26.

Al hacerlo por la sede electrónica de la AEAT, la suma es automática.

Simplemente, asegúrate de que el resultado es correcto:

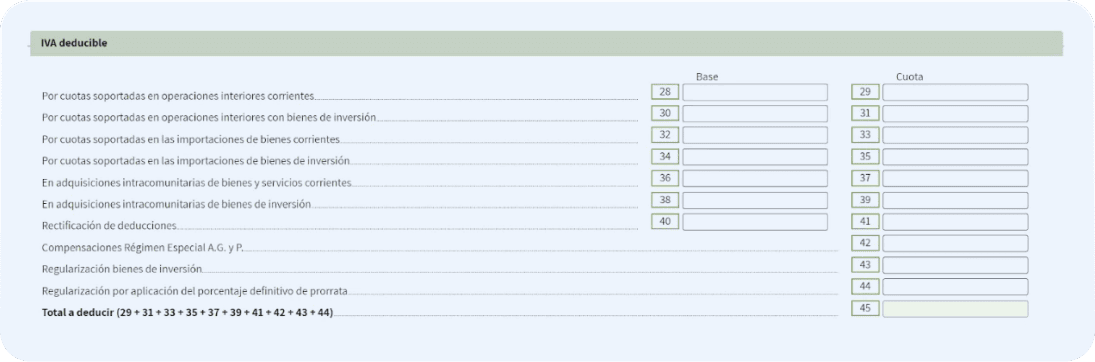

3. Declara el IVA deducible (el de tus gastos)

Sin cambiar de pantalla, en la siguiente sección debes declarar el IVA de tus gastos deducibles.

Concretamente, en las casillas que van de la 28 a la 39.

Antes de teclear o calcular nada, ten presente esto: solo los gastos deducibles.

Es decir, aquellos gastos que son necesarios y exclusivos para tu actividad, como el ordenador, la compra de materias primas o el hosting de tu página web.

Aquí no entran los gastos personales.

Ni siquiera —salvo contadas excepciones— los gastos que tienen un uso privado y profesional.

Por ejemplo, si tienes gastos de gasolina porque usas el coche para tu negocio, solo podrás deducir el 100 % del IVA en determinadas actividades (como el transporte de personas o mercancías o si eres agente comercial).

En el resto de actividades, solo podrás deducir el 50 %.

Si esto no lo tienes claro, puedes reservar una consulta gratuita con uno de nuestros expertos fiscales.

Deducir mal un gasto puede acabar en sanción. Y con esto Hacienda no perdona 😔

Y ahora al grano 👇

Cómo declarar el IVA deducible en el modelo 303

Del IVA deducible solo debes declarar 2 aspectos:

- La base imponible de los gastos (recuerda: el importe antes de impuestos)

- La cuota de IVA deducible (el que has pagado y Hacienda te deja deducir)

Sí, no debes indicar el tipo de IVA.

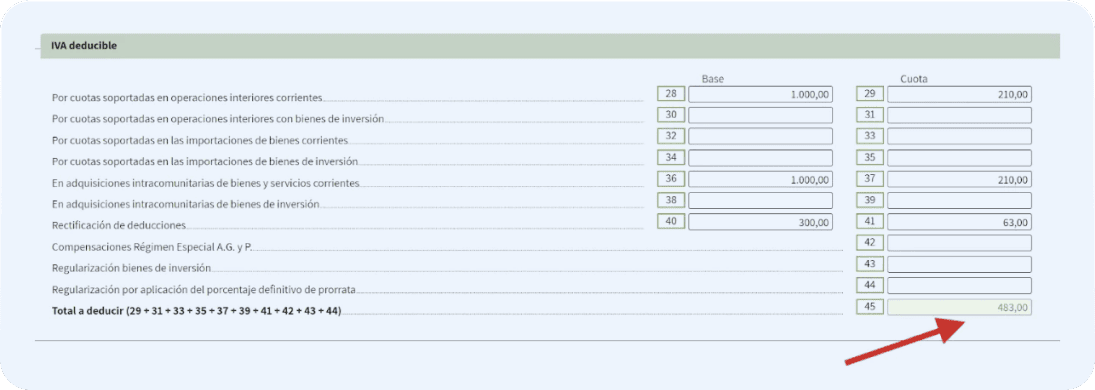

Tampoco debes declarar compras exentas de IVA o con IVA al 0 %. El IVA deducible lo declaras por separado según el tipo gasto, tal y como te mostramos en el siguiente ejemplo y te aclaramos después:

- Compras interiores corrientes (casillas 28 y 29). Son compras relacionadas con tu actividad dentro de España (salvo Canarias, Ceuta y Melilla). Por ejemplo, la contratación de un programa de facturación electrónica, los servicios de un abogado o de una gestoría, etc.

- Compras de bienes de inversión (casillas 30 y 31). Los bienes de inversión son gastos necesarios para el funcionamiento de tu negocio con un importe superior a los 3.005,06 €. Por ejemplo, muebles para tu oficina o un coche (de uso profesional).

- Importaciones de bienes corrientes (casillas 32 y 33). Si has importado bienes (que no sean de inversión) de un país que no pertenece a la UE.

- Importaciones de bienes de inversión (casillas 34 y 35). Si la importación era de bienes de inversión, decláralo aparte en estas casillas.

- Compras intracomunitarias de bienes y servicios (casillas 36 y 37). Aquí debes indicar tus compras intracomunitarias, las que indicaste en las casillas 10 y 11 del IVA devengado. Menos las relativas a los bienes de inversión

- Compras intracomunitarias de bienes de inversión (casillas 38 y 39). Solo indica las compras de bienes de inversión a un proveedor de otro país de la UE.

Las otras casillas del IVA deducible: casillas 40 – 44

El apartado del IVA deducible sigue.

Pero con unas casillas menos frecuentes de rellenar en la mayoría de autónomos:

- Rectificar deducciones pasadas (casillas 40 y 41). Si en un trimestral anterior olvidaste deducir el IVA de un gasto, aquí puedes hacerlo (tienes hasta 4 años para deducir el IVA de un gasto).

- Compensaciones en el régimen especial de agricultura, ganadería y pesca (casilla 42). Si estás en este régimen especial como autónomo y debes declarar importes compensados aplicando lo que se conoce como regla de prorrata.

- Regularización de bienes de inversión (casilla 43). Si compraste algún bien de inversión (ordenador, maquinaria, coche) antes de empezar tu actividad.

- Regularización por aplicación del porcentaje definitivo de prorrata (casilla 44). Está pensando para aquellos que aplican la regla de prorrata (por tener una actividad sujeta a IVA y otra exenta) y deben hacer ajustes en sus deducciones. Solo se rellena en el cuarto trimestre.

Una vez que has declarado todo el IVA deducido, toca sumar únicamente las cuotas en la casilla 45, tal y como se muestra en este ejemplo:

Solo las cuotas, es decir, las casillas 29, 31, 33, 35, 37, 39, 41, 42, 43 y 44.

Cuando lo rellenas en la web de Hacienda, la suma es automática.

Aun así, nunca está mal revisar el resultado 😉

4. El resultado (provisional) a pagar en el modelo 303

Cuando has rellenado las secciones del IVA devengado y el IVA deducible, se calcula automáticamente el resultado del modelo 303:

Este resultado se muestra en la casilla 46.

Y viene de restar la suma del IVA devengado (casilla 27) y la suma del IVA deducible (casilla 45).

Cuando el resultado es positivo, te toca pagar a Hacienda.

Cuando es negativo, podrás restar (o compensar, como lo llama Hacienda) esa cantidad al resultado del modelo 303 del siguiente trimestre.

Solo en el modelo 303 del cuarto trimestre, como te detallaremos más adelante, podrás pedir la devolución.

¿Fin del modelo 303?

¡Qué más quisiéramos!

Tú mismo habrás observado que todavía quedan 2 pantallas por delante que pueden modificar el resultado final de tu modelo 303:

5. Cómo rellenar la información adicional del modelo 303

La siguiente pantalla de información adicional es, como su nombre indica, informativa.

Es decir, debes informar a la AEAT de algunas operaciones, sin que eso afecta al cálculo del IVA trimestral de tu actividad:

Las casillas 59, 60, 120, 122, 123 y 124 sirven para informar sobre los importes de operaciones sin IVA como:

- Las ventas de bienes y servicios a clientes de otro país de la UE (entregas intracomunitarias) en la casilla 59.

- Las exportaciones u operaciones asimiladas (que se tratan como si fueran una exportación) en la casilla 60.

- Operaciones no sujetas a IVA por reglas de localización en la casilla 120. Se trata de ventas de bienes o servicios a otros países de la UE que no están obligadas a pagar IVA en el país del cliente.

- Operaciones sujetas a IVA con inversión del sujeto pasivo en la casilla 122. Son ventas con IVA que paga tu cliente. Como proveedor, debes informar aquí del importe.

- Operaciones no sujetas por reglas de localización acogidas a los regímenes de ventanilla única en la casilla 123. Solo si formas parte del régimen de ventanilla única (un sistema que simplifica la tributación del IVA en el comercio electrónico internacional), para ventas a distancia de bienes o servicios a otros países de la UE que no están obligadas a pagar IVA en el país de destino.

- Operaciones sujetas a IVA del régimen de ventanilla única en la casilla 124. Para declarar ventas a distancia de bienes y servicios a otros países de la UE que sí están sujetas al IVA. Este régimen de ventanilla única te permite declarar y pagar el IVA de todas tus ventas a distancia en un solo país de la UE.

Estas operaciones son menos frecuentes entre los autónomos. Y explicarlas nos llevaría a una guía interminable.

Si te afectan y necesitas información más personalizada, no dudes en contactar gratis con uno de nuestros mentores fiscales.

O consulta este artículo sobre alguna de las casillas que más dudas generan 👇

Y ahora sigamos, porque esta sección de información adicional sigue.

Concretamente, con un apartado que solo te interesa si formas parte del régimen de criterio de caja o has recibido la factura de un proveedor que tributa el IVA en este régimen:

Simplemente, has de informar de aquellas ventas y compras en criterio de caja de esta manera:

- Ventas. Indica la base imponible (casilla 62) y la cuota de IVA devengado (casilla 63) de aquellas ventas (las hayas cobrado o no).

- Compras. Apunta la base imponible (casilla 74) y la cuota de IVA deducido (casilla 75) de aquellas compras (las hayas pagado o no).

Con esta ya tendrías el modelo 303 casi completo.

Aunque todavía falta un último paso que puede cambiar el resultado final… O no.

¡Veámoslo! 🧐

6. Revisa (o completa) el resultado final del modelo 303

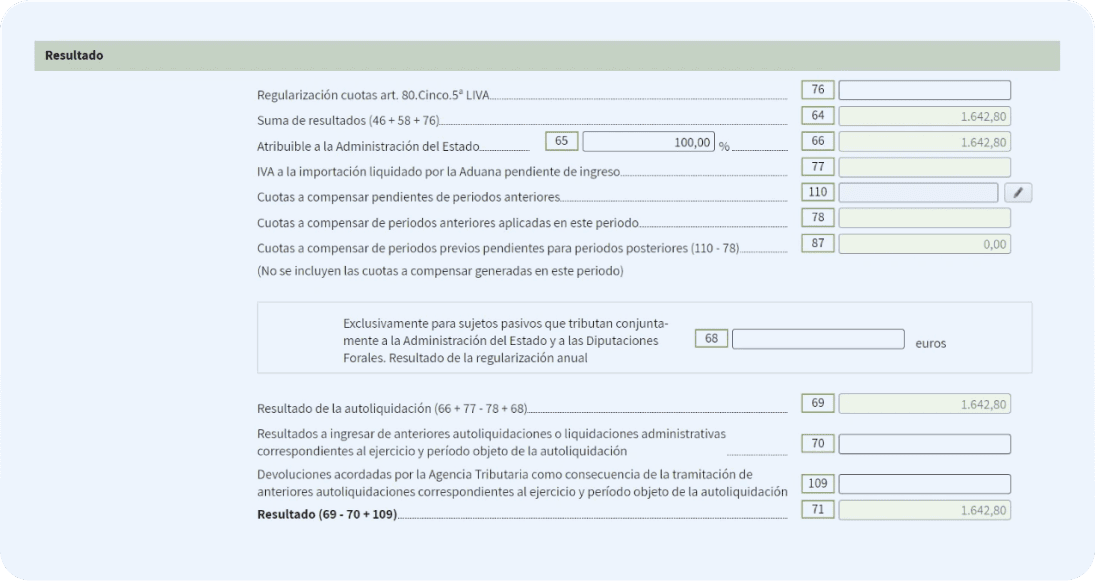

En la última pantalla del modelo 303 te aparecerá el resultado final:

Aquí no tienes que rellenar las casillas que aparecen con fondo amarillo.

Las que aparecen con fondo blanco solo debes rellenarlas en determinadas situaciones que ahora te explicamos:

- La casilla 76 está pensada para devolver el IVA deducido de una operación impagada (por insolvencia, por ejemplo) con inversión del sujeto pasivo y si estás en régimen de prorrata por compatibilizar una actividad sujeta a IVA y otra que no.

- La casilla 64 indica el resultado de la declaración de IVA.

- Las casillas 65 y 66 muestran lo que debes tributar a la Agencia Tributaria Estatal. Esto solo es relevante si también tributas en el País Vasco o Navarra, que tienen hacienda propia.

- La casilla 110 sirve para compensar el IVA de declaraciones anteriores (porque el IVA de tus gastos fue superior al IVA de tus ventas).

- En la casilla 78 debes indicar el importe de la casilla 110 que quieres compensar (o restar) en esta autoliquidación (en caso de que no quieras compensar todo el IVA).

- La casilla 87 solo debes rellenarla para indicar lo que te queda por compensar después de aplicar la cantidad indicada en la casilla 78. Por ejemplo, en la casilla 110 has indicado que tienes 500 € de IVA por compensar, pero en esta declaración solo vas a compensar 400 € (casilla 78). En la casilla 87 indica el resto (500 € – 400 € = 100 €). Aquí tienes un ejemplo:

Lo que indiques en las casillas 110, 78 y 87 afectará al resultado final del modelo 303, tal y como te mostramos en esta imagen:

Si no tienes cuotas de IVA que compensar, entonces debes dejar en blanco estas casillas (100, 78 y 87).

Las casillas 70 y 109 solo debes rellenarlas cuando se tratan de una declaración complementaria (para corregir una declaración anterior):

- La casilla 70 solo debes rellenarla si pagaste de más en una declaración pasada

- La casilla 109 debes señalar si Hacienda te devolvió de más en una declaración anterior

Estas casillas también pueden quedar en blanco (porque no estamos hablando aquí de una complementaria).

Por lo que —ahora sí— habrías puesto fin a tu presentación del modelo 303.

Solo falta pagar, si el resultado es positivo.

¿Cómo se hace el pago del modelo 303?

Si el resultado del modelo 303 aparece con signo positivo, como en este ejemplo, te toca pagar a Hacienda:

Tienes 4 opciones de pago:

- Por domiciliación bancaria. Al rellenar el modelo 303, solo debes introducir el número de IBAN de tu cuenta bancaria. Esta opción solo está disponible hasta 5 días antes del último día de presentación (es decir, hasta el día 15, cuando la fecha máxima es el 20).

- Por pago online (NCR). La opción NCR (número de referencia completo) es la forma de pagarlo por internet. Para elegir esta alternativa, clica en Realizar pago (obtener NRC). Se abrirá una pasarela de pago para conectar con tu banco.

- Por transferencia bancaria. En la opción Reconocimiento de deuda y pago por transferencia, podrás pagar el IVA trimestral por transferencia bancaria.

- Por documento de ingreso bancario. En Documento para ingresar en Banco/Caja, se generará un documento de pago para que lo lleves a tu oficina bancaria y hagas ahí el pago del IVA.

Si por problemas de liquidez no puedes pagar el modelo 303 —o no lo puedes pagar al completo—, tienes la opción de aplazar o fraccionar el pago.

Ahora te explicamos cómo funciona. Y sus consecuencias 🤨

El aplazamiento del modelo 303: cómo hacerlo… y sus consecuencias

Sí, Hacienda te da la opción de aplazar el pago del IVA en el modelo 303.

Puedes aplazarlo todo o fraccionarlo en distintos pagos.

Eso sí: aplazar o fraccionar el pago del modelo 303 no es gratis.

Deberás pagar unos intereses de demora, que son del 4,06 % en 2026.

Y si lo quieres aplazar fuera del plazo de presentación del modelo 303, Hacienda te penalizará con un recargo de entre el 5 % y el 10 %.

Aplazar o fraccionar el pago del modelo 303 no es gratis. Hacienda te aplicará recargos e intereses de demora.

Por poner un ejemplo: el resultado del modelo 303 ha sido de 304,71 €.

Esto es lo que también deberías valorar:

- Si lo solicitas dentro del plazo de presentación, el importe subirá a 317,08 € (aplicando un interés de demora del 4,06 %).

- Si lo pides fuera de plazo, y antes de que Hacienda te envíe un requerimiento (por no haberlo presentado a tiempo), el importe pasaría a ser de 332,31 € (se suma un recargo del 5 % al interés de demora). Después del requerimiento, el recargo es del 10 %.

Sabiendo esto… ¿Cómo debes aplazarlo?

Cómo aplazar el pago del modelo 303

Al presentar el modelo 303, encontrarás una doble opción:

- Reconocimiento de deuda con solicitud de aplazamiento. Para aplazar el pago o fraccionarlo en distintos plazos.

- Ingreso parcial y reconocimiento de deuda con solicitud de aplazamiento. Para hacer el primer ingreso en el momento de presentar el IVA trimestral y aplazar el resto en uno o varios pagos.

Cuando pides un aplazamiento, debes justificarlo en la solicitud. Por ejemplo, por “problemas de liquidez”.

Y si el IVA trimestral a pagar supera los 30.000 €, deberás presentar garantías de pago (como un ava bancario) 😬

Cuando el modelo 303 sale negativo

Cuando el resultado del modelo 303 es negativo, Hacienda te da la opción de compensarlo en tu siguiente declaración.

Vamos a verlo paso a paso.

¿Qué significa a compensar en el modelo 303?

Compensar el modelo 303 significa que el resultado negativo puedes restarlo al resultado de tus siguientes declaraciones de IVA.

Ahora te indicamos cómo 👇

¿Cómo hacer el modelo 303 a compensar?

Para compensar el resultado negativo de tu declaración de IVA, deberás rellenar las siguientes casillas en tu próximo trimestral.

Te lo explicábamos antes, pero aquí insistiremos por si acaso:

- Casilla 110. Indica el importe de IVA a compensar de la anterior declaración (o de las anteriores declaraciones, si son varias).

- Casilla 78. Señala el importe de IVA que quieres compensar en la actual declaración. Puedes señalar la misma cantidad que en la casilla 110 o una inferior.

- Casilla 87. Se rellena automáticamente al cumplimentar las 2 casillas anteriores. Si el importe de la casilla 78 es inferior a la de la casilla 110, indicará el importe de IVA que te queda para compensar (en las siguientes declaraciones).

¿Y no se puede pedir una devolución?

Sí, pero solo en el modelo 303 del 4º trimestre, el que presentas entre el 1 y el 30 de enero del siguiente año.

También tendrás la opción de compensar ese resultado con el primer trimestral (el que presentas en abril).

Tú decides 🤔

Esta guía podría terminar aquí. Con esto tendrías suficiente para presentar el modelo 303 correctamente.

Pero en Declarando preferimos ir un paso más allá.

Y ofrecerte otros puntos de vista para cumplir con tus obligaciones fiscales… ahorrando.

Démosle una vuelta al IVA deducible, porque ahí está la diferencia entre pagar más o menos IVA 🔑

El IVA deducible del modelo 303: la clave de tu ahorro fiscal

Cuando te explicamos cómo rellenar la sección del IVA deducible de tus gastos, destacamos que el gasto debía ser deducible.

Pero… ¿Qué es un gasto deducible?

Antes te aclaramos que es aquel es necesario y exclusivo para tu actividad.

Esto es así, pero no es suficiente.

Para deducir un gasto también debes cumplir otros requisitos:

- Que esté justificado con una factura. Asegúrate de que la factura está a tu nombre y que contiene tus datos fiscales (NIF y domicilio fiscal).

- Que esté registrado en tu contabilidad. En el registro deben constar los datos esenciales de la factura (descripción del producto o servicio, bases imponibles, tipos de IVA, cuotas de IVA, etc.).

Hay gastos que no te puedes deducir de ningún modo. Estos son los personales.

Y otros que son parcialmente deducibles, por tener un uso privado y profesional: un coche, la gasolina, los gastos de suministro (si trabajas en casa), etc.

Llevar una gestión y control de tus gastos de autónomo correcto y riguroso (sin dejar escapar ningún gasto deducible) puede suponer un ahorro medio de 4.000 € en impuestos al año 😯

Pero hacerlo mal también tiene un coste: una sanción de entre el 50 % y el 150 % de la cantidad (mal) deducida ☹️

Por eso el asesoramiento fiscal es imprescindible: para mostrarte cómo ahorrar deduciendo correctamente tus gastos.

Pero también evitando sanciones de Hacienda que mermen tus beneficios.

Ese asesoramiento está al alcance de cualquier autónomo.

En tiempo real y las 24 horas del día 👇

Un simulador del modelo 303 para saber lo que vas a pagar (y pagar menos)

Si tecleas en Google “simulador modelo 303” tendrás como resultado el mismo simulador que hemos usado para los ejemplos de esta guía: el simulador del modelo 303 de la Agencia Tributaria.

Es un simulador útil… Si ya sabes rellenar el modelo 303 y nos tienes dudas sobre ninguna casilla o cómo declarar una operación.

Eso sí: mires por donde lo mires es muy poco práctico.

Cada vez que quieres consultarlo, has de ir rellenando las distintas casillas, con los distintos importes, para que te calcule el resultado del IVA trimestral.

Además, requiere dosis de paciencia: la sesión caduca rápido, por lo que si te ha surgido otra tarea, te ha entrado una llamada o has hecho una pausa para prepararte un café… A empezar de nuevo 😔

Por suerte, existen herramientas alternativas, más útiles y fáciles de usar que el simulador de la AEAT: te presentamos el software de impuestos para autónomos de Declarando 😊

A diferencia del simulador del modelo 303 de Hacienda, no tienes que ir rellenando las casillas de impuestos.

Ni siquiera debes conocer cada casilla: porque los impuestos y sus modelos fiscales (no solo el 303) se calculan automáticamente.

A medida que haces facturas y registras gastos, el software te muestra lo que vas a pagar en tu modelo 303.

Además, para no equivocarte con el IVA deducible, te indica qué gasto es deducible y cuál no.

Y en qué proporción puedes deducírtelo cuando se trata de un gasto de uso personal y profesional.

Luego presentarlo es fácil: un par de clics y ya lo tienes presentado en la web de Hacienda.

Es un ahorro de tiempo enorme. Pero, sobre todo, un ahorro en impuestos.

Lo que te decíamos: con nuestro software los autónomos ahorran de media 4.000 € en impuestos al año.

¿Quieres probar gratis nuestro simulador de impuestos? Reserva ahora gratis una llamada con uno de nuestros mentores fiscales.

Preguntas frecuentes sobre el modelo 303

¿Cuál es el plazo para presentar el modelo 303 del cuarto trimestre?

El modelo 303 del cuarto trimestre lo puedes presentar entre el 1 y el 30 de enero del siguiente año.

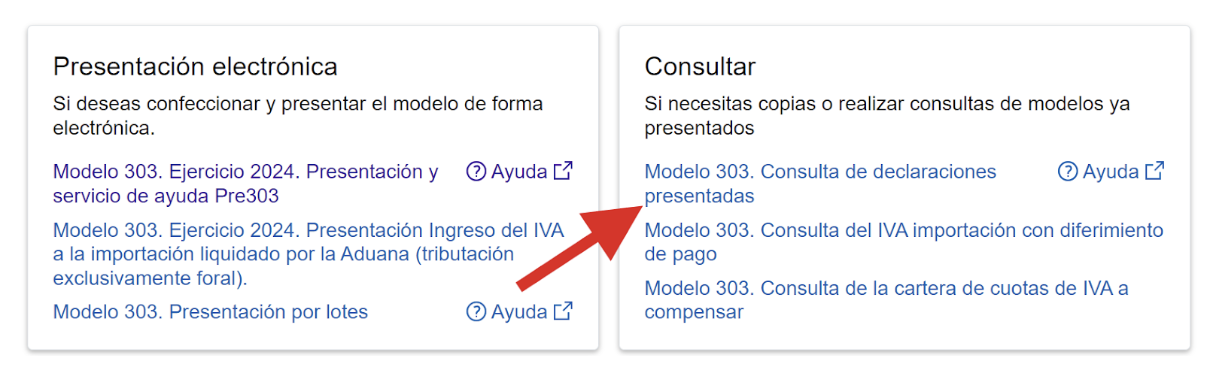

¿Cómo descargar el modelo 303 presentado?

Si quieres descargar un modelo 303 que ya has presentado, sigue estos pasos:

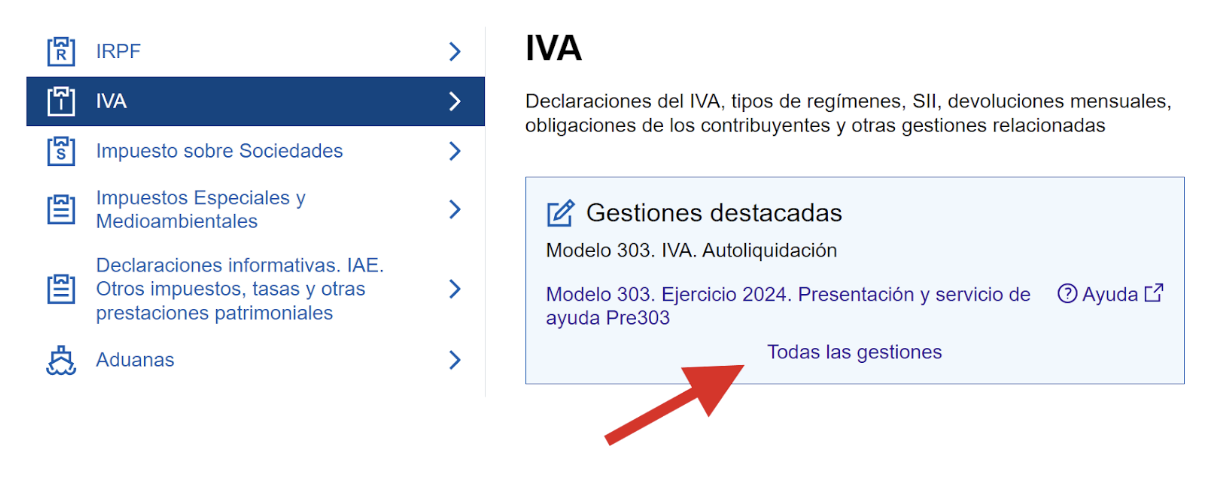

- Entra en la sede electrónica de la Agencia Tributaria

- Clica en Información y gestiones y luego en IVA:

- En el recuadro de Gestiones destacadas, haz clic en Todas las gestiones:

- En el recuadro de Consultar, encontrarás la opción de consultar declaraciones de IVA ya presentadas para luego imprimirlas:

Necesitarás un certificado electrónico para acceder (DNI electrónica, certificado digital o Cl@ve PIN).

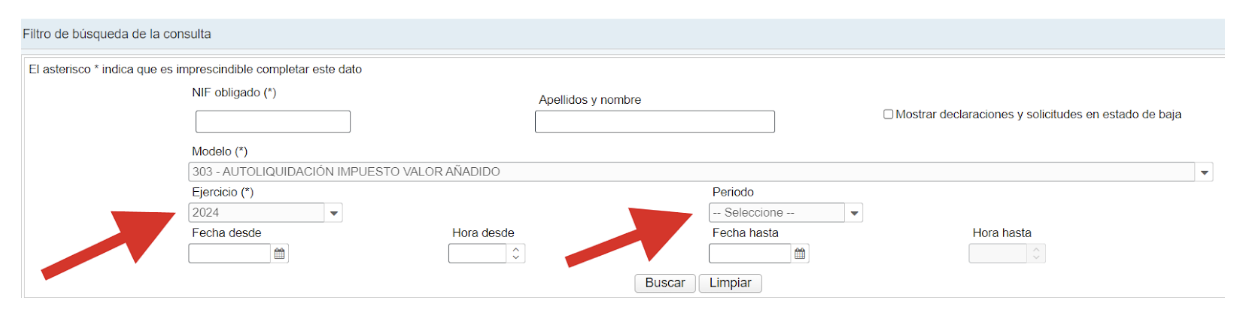

Una vez dentro, podrás buscar y seleccionar declaraciones de IVA por año y trimestre:

Clica en el botón Buscar y te aparecerán las declaraciones de IVA presentadas.

Clica en el botón Ver para que se muestre en la pantalla y poder imprimirla.

¿Qué es la inversión del sujeto pasivo en el modelo 303?

La inversión del sujeto pasivo en el modelo 303 es un tema que ha salido ya en esta guía.

Ahora te lo comentamos con más detalle.

Se aplica la inversión del sujeto pasivo en determinadas operaciones en que el obligado a declarar el IVA es el cliente en lugar del proveedor (lo común es al revés).

Cuando esto ocurre:

- Si eres el cliente (quien recibe la factura), debes declarar la operación en el apartado de IVA devengado. Concretamente: en las casillas 12 y 13. También en el apartado de IVA deducible, aunque no existe una casilla específica para esto.

- Si eres el proveedor (quien emite la factura), debes informar de esta operación en la casilla 122 (“operaciones sujetas con inversión del sujeto pasivo»).

- Cuando se trata de una prestación de servicios intracomunitaria (a un cliente de otro país de la UE), lo debes declarar en la casilla 59.

¿Cómo pagar el modelo 303 en el banco?

Para pagar el modelo 303 en el banco, al rellenar el modelo 303, te aparecerá entre las opciones de pago: Documento para ingresar en Banco/Caja.

Al clicar sobre esa opción se generará un documento de pago.

Este documento debes presentarlo en tu oficina bancaria para poder pagar el modelo 303.

Mientras tanto, la declaración quedará presentada telemáticamente. Pero pendiente de pago (hasta que efectúes el pago en tu banco).

Esta opción solo es válida si tu oficina bancaria es una entidad colaboradora de la Agencia Tributaria.

Puedes consultar en este enlace la lista de entidades colaboradoras de la AEAT.

¿Hasta cuándo se puede domiciliar el modelo 303?

Si eliges como forma de pago el modelo 303 la domiciliación bancaria, el plazo de presentación se recorta 5 días.

Es decir, si la fecha límite es el 20 de abril, el plazo máximo para presentar el modelo 303 será el 15 de abril.

Al domiciliarlo, Hacienda te cobra el IVA trimestral con puntualidad: el mismo día 20.

¿Se debe presentar el modelo 303 sin actividad?

Sí, si tu actividad está sujeta a IVA debes presentar el modelo 303 aunque no hayas tenido actividad.

En la última página del formulario encontrarás la casilla “Sin actividad”. Márcala para presentarlo.

¿Cómo anular el modelo 303 presentado?

Anular el modelo 303 presentado no es posible

Así es: si ya has presentado el modelo 303, no puedes anularlo.

Hacienda solo te deja anular declaraciones informativas como el modelo 390 de resumen anual de IVA.

Pero no las autoliquidaciones.

En cualquier caso, puedes rectificar el modelo 303 o presentar una declaración complementaria:

- Si quieres anular el modelo 303 porque has declarado más IVA de tus ventas o menos IVA de tus gastos, debes presentar una rectificación de autoliquidación.

- Si quieres anular el modelo 303 porque has declarado menos ingresos o has deducido más gastos de los que debías, presenta una declaración complementaria.

Sin embargo, a partir de las declaraciones de IVA del tercer trimestre de 2024, cualquier modificación debes hacerla a través de una autoliquidación rectificativa.

Para esto, debes usar el propio modelo de autoliquidación (modelo 303), marcar la casilla «autoliquidación rectificativa» e indicar el número de justificante de la liquidación que quieres modificar.

En Cómo modificar una declaración presentada te indicamos cómo hacerlo paso a paso.

«Declarando te quita dolores de cabeza, es económico y no tienes problemas al presentar tus declaraciones»

«Declarando es la única asesoría que me ofrece una solución integral: envío de facturas, control de gastos, presentación de impuestos… ¡puedo gestionarlo todo desde su aplicación! No me canso de recomendarla a todos los autónomos que queremos centrarnos en nuestro negocio y no perder el tiempo en tareas administrativas»

«Desde que me hice autónomo siempre he tenido muchas dudas por falta de información y eso me hacía no tener el control absoluto de mi negocio. Declarando no solo me resuelve las dudas sino que ellos se involucran en mejorar mis finanzas. Un equipo de profesionales y un soporte muy cercano.»

«Hace 2 años descubrí Declarando y me dieron de alta en autónomos online. En este tiempo, me han ayudado a centrarme en mi negocio, ofreciéndome una aplicación intuitiva y un servicio impecable. Mi agradecimiento sincero a todo el equipo que lleva mi cuenta.»

Proyecto de internacionalización IVACE con apoyo del FEDER

Proyecto acogido a las ayudas de IVACE cofinanciado por la Unión Europea dentro del Programa Operativo FEDER de la Comunitat Valenciana 2014-2020.