Sí, 23 ejemplos de facturas. Pensados para autónomos como tú.

Tantos ejemplos como situaciones, circunstancias y necesidades varias.

Facturas con o sin IVA, con IRPF, simplificadas, rectificativas, intracomunitarias, de exportación, con descuentos, recapitulativas…¡Y electrónicas!

A continuación lo encontrarás todo detallado, con su correspondiente ejemplo.

Pero antes, para facilitarte la práctica, un poco de teoría.

No sufras: es teoría sin tecnicismos ni palabras raras sin explicar 🤓

¿Qué es una factura?

Empecemos por lo más básico: una factura es un documento que justifica la compra o venta de un bien o servicio.

En España, la factura se considera “prueba prioritaria” en las operaciones de autónomos y empresas, según el Diccionario panhispánico del español jurídico.

De cara a Hacienda, la factura es el documento esencial para establecer:

- El pago del IVA (o impuesto sobre el valor añadido), que es el impuesto que grava el consumo (como autónomo, su pago no recae sobre ti, pero estás obligado a declararlo).

- Y justificar los gastos deducibles en los impuestos que afectan a tu actividad, como es el IRPF.

Pero una factura también tiene otros fines (no todo va a ser pagar impuestos).

También sirve para reclamar judicialmente el pago de un producto o servicio (por ejemplo, en un procedimiento monitorio) o exigir la devolución de productos defectuosos.

Tipos de facturas (en España)

Te hemos hablado de factura en singular. Y esto es esencialmente correcto.

Pero también es correcto hablar de diferentes tipos de factura.

Para Hacienda, los 2 tipos fundamentales son la factura completa y la simplificada:

- La factura completa es una factura ordinaria, es decir, la que se envía con todos los datos completos que exige la ley (luego te los detallamos).

- La factura simplificada es lo que se conoce también como ticket: una versión reducida —con menos datos— de la factura ordinaria.

Como autónomo, estás obligado a emitir facturas completas. Aunque en algunos casos también puedes hacer una simplificada.

Por ejemplo, si facturas a un particular un importe que no supere los 400 € (IVA incluido); o los 3.000 € (con IVA) para operaciones como la venta al por menor, la hostelería o el transporte de personas.

Junto a estos 2 tipos básicos, existen distintas modalidades de factura.

Estas variantes están representadas en los 23 ejemplos de facturas que puedes consultar aquí.

Por lo que las iremos comentando a medida que vayamos mostrándote estos ejemplos.

Lo esencial, sin embargo, es su contenido. Si conoces esto, el resto es pan comido 😉

¿Cuáles son los datos obligatorios en una factura?

Los datos obligatorios de una factura aparecen en el reglamento de facturación. Son los siguientes:

- El número de factura. Ha de ser único (no lo puedes repetir). La serie numérica ha de ser correlativa y sin saltos. Por ejemplo, 2024-0001, 2024-0002, 2024-0003, etc.

- La fecha de emisión. Puedes emitir la factura hasta el día 16 del mes siguiente a la prestación del servicio o la entrega del producto. Si el cliente es un particular, debes emitirla al instante.

- Tus datos fiscales de autónomo: nombre y apellidos, NIF (tu DNI o NIE, si eres extranjero) y domicilio fiscal (el que comunicaste a Hacienda al darte de alta de autónomo).

- Los datos fiscales de tu cliente: nombre y apellidos (si es autónomo o particular) o razón social (si es una empresa), NIF y domicilio fiscal.

- Descripción de las operaciones. Indica los servicios o productos que has vendido. Sé específico con la descripción:por ejemplo, en lugar de “servicio de consultoría”, escribe “servicio de consultoría de ventas a empresas”, precisando la fecha de servicio.

- Precio por unidad antes de impuestos.

- Descuentos (si has aplicado, claro).

- Fecha de las operaciones. Solo debes indicarla cuando no coincide con la fecha de emisión de la factura.

- IVA. Si tus productos o servicios llevan IVA, indica el tipo (21 %, 10 % o 4 %) y la cuota de IVA, es decir, el importe de IVA que se suma al precio antes de impuestos (o base imponible).

- IRPF. Al igual que el IVA, si estás obligado a practicar retenciones, señala el tipo (7 % o 15 %) y la cuota.

- La base imponible. Es el importe antes de impuestos.

- Importe final a pagar.

Este es el esqueleto básico que tiene que tener una factura ordinaria.

Según el tipo de factura, debes añadir otra información que te iremos indicando cuando veamos los distintos ejemplos.

Ahora veamos cómo quedaría este esqueleto cuando lo montamos en un documento.

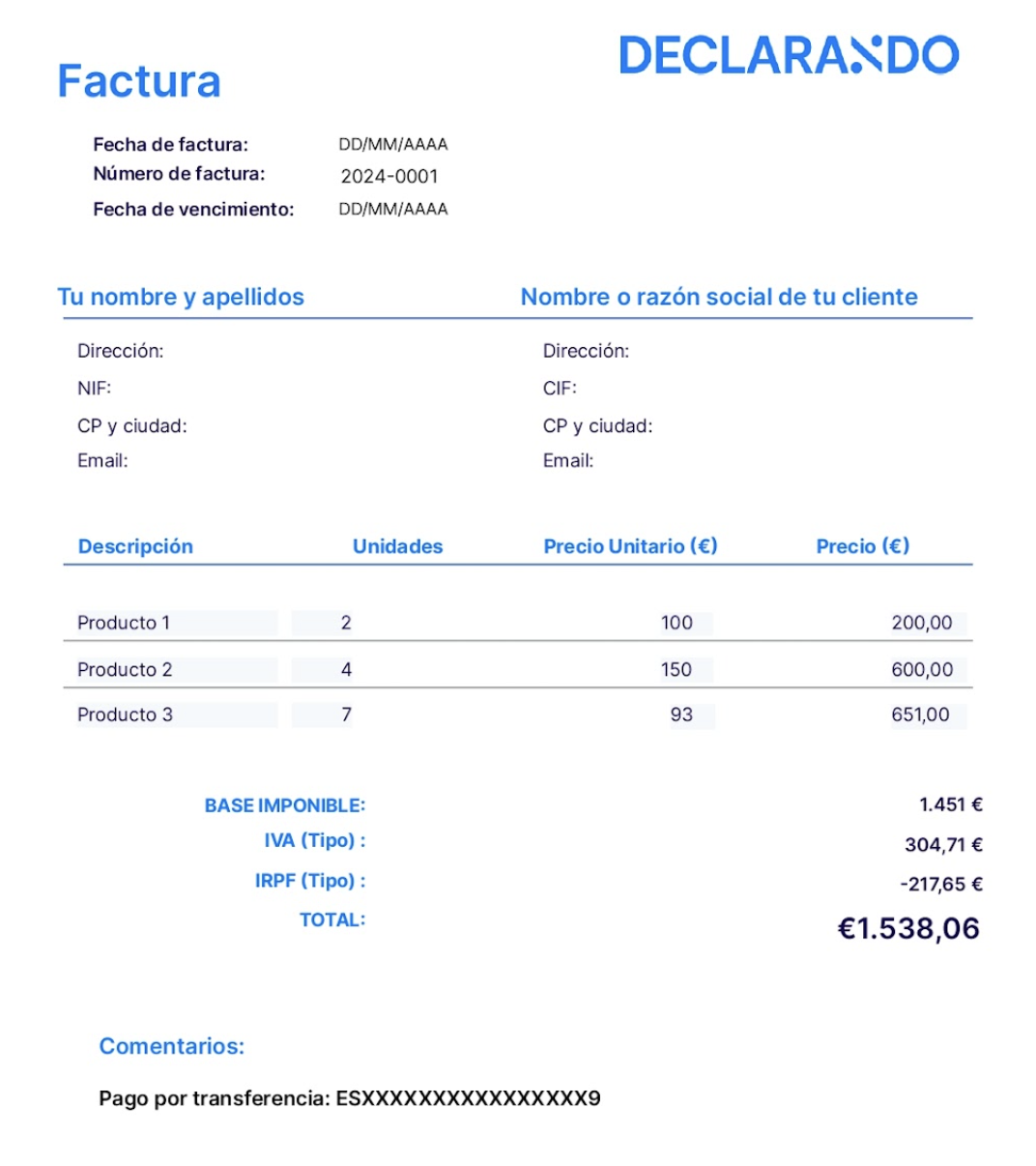

Estructura básica de un modelo de factura

La estructura básica de un modelo o plantilla de factura quedaría así:

Y ahora algunos comentarios:

- En el encabezado deja claro que se trata de una factura. Basta con escribir: Factura 😉

- La fecha de vencimiento no es un dato obligatorio. Pero sí recomendable: así tu cliente tiene claro la fecha límite de pago. Si la factura ya está pagada, usa este espacio para indicarlo.

- En el espacio de Comentarios, aclara la forma de pago u otra información relevante según el tipo de operación o de factura (por ejemplo, si está exenta de IVA).

Y ahora sí, vamos a ver los distintos ejemplos de factura.

Para hacerlo más ameno, no repetiremos el contenido básico.

Solo te indicaremos las particularidades de cada tipo, con un ejemplo final, incluyendo todos los datos completos.

1) Ejemplo de factura con IVA

La factura con IVA es el tipo más común de factura.

Y es que hay muy pocos servicios u operaciones que escapen de este impuesto 😒

Lo único particular de una factura con IVA es que indiques de forma clara y desglosada:

- El tipo de IVA (o distintos tipos), que pueden ser del 21 % (general), 10 % (reducido) y 4 % (superreducido)

- La cuota de IVA, que se calcula aplicando el tipo de IVA al importe bruto de las operaciones (antes de impuestos)

A continuación, el ejemplo:

Recuerda que hacer facturas con IVA implica declararlo cada trimestre a Hacienda presentando el modelo 303.

2) Ejemplo de factura exenta de IVA

Algunas facturas están exentas de IVA. Esto puede deberse al tipo de producto o servicio o si la operación es nacional o internacional.

Las operaciones nacionales sin IVA se recogen en el artículo 20 de la ley de IVA (de las operaciones internacionales te hablamos en otro ejemplo).

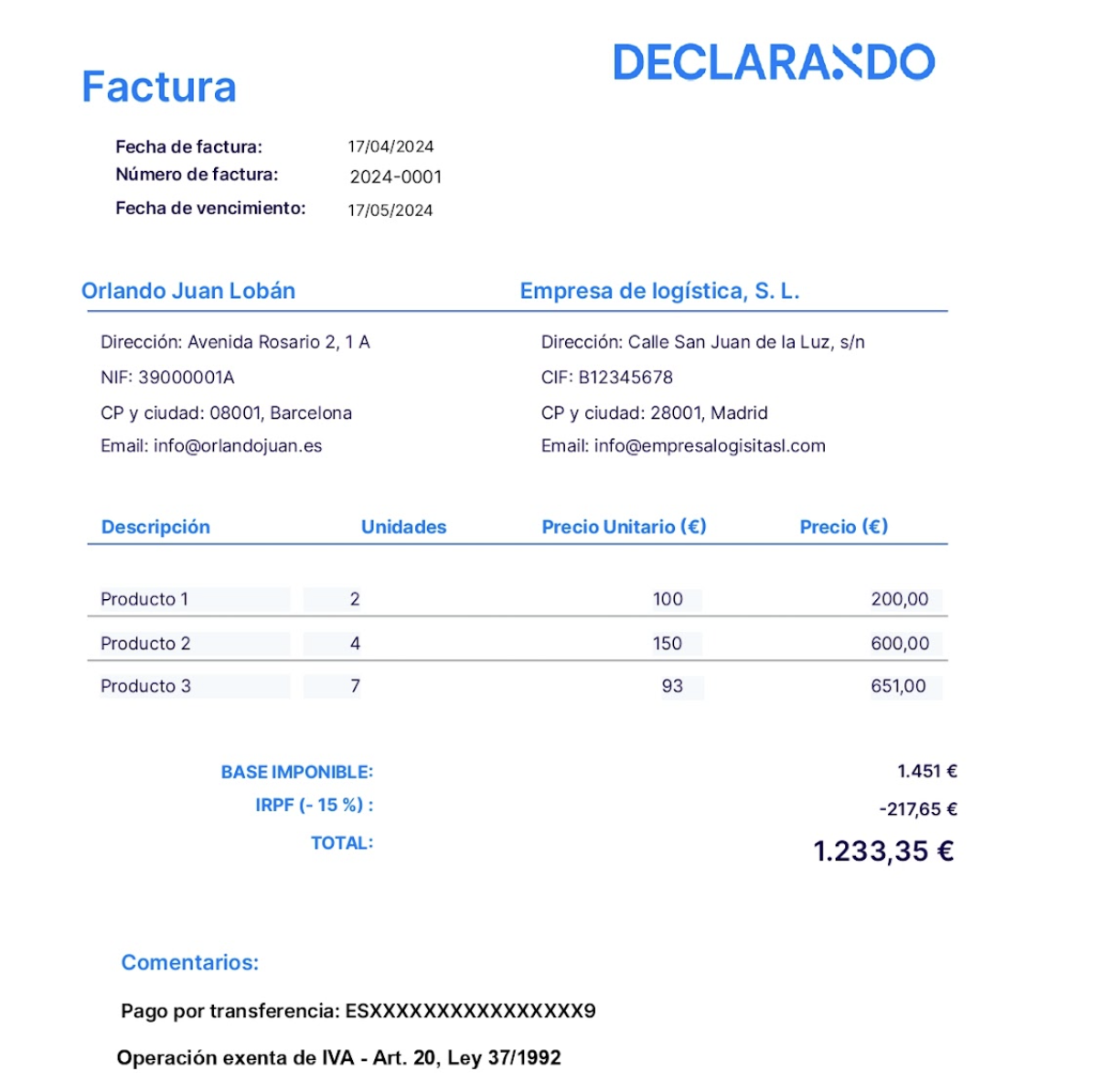

Pues bien, esto debes mencionarlo en la factura. Por ejemplo, así: “Operación exenta de IVA – Art. 20, Ley 37/1992”.

3) Ejemplo de factura con IRPF

La factura con retención de IRPF es habitual si eres autónomo y facturas a empresas y autónomos que residen en España.

Aun así, asegúrate de que cumples el siguiente requisito: estás dado de alta en algún epígrafe de las secciones 2 o 3 del impuesto de actividades económicas (o IAE).

Esto lo puedes comprobar en tu justificante de alta de autónomo en Hacienda.

Por cierto: si facturas a un particular o a un cliente que no reside en España, no debes aplicar retenciones.

Dicho esto: la retención de IRPF, al igual que el IVA, se calcula sobre la base imponible.

Pero a diferencia del IVA, la retención del IRPF se resta sobre la base. Un ejemplo:

- Base imponible: 1.451 €

- Retención IRPF (15 %): – 217,65 €

- Total: 1.233,35 €

Otro dato importante: el tipo general de retención es del 15 %.

Pero si eres nuevo autónomo, puedes aplicar el 7 % en el primer año de alta y los dos siguientes.

Si alquilas un local a un profesional o empresa, la retención es del 19 %.

Y aquí el ejemplo completo de factura con retención:

¿Qué ocurre luego con esa retención? Básicamente, 2 cositas:

- Tu cliente debe ingresarla a Hacienda presentando el modelo 111 (es trimestral)

- Hacienda la restará de tu declaración de la renta, porque es un trocito de IRPF que has pagado por adelantado

4) Ejemplo de factura con IVA e IRPF

La combinación de IVA e IRPF en una factura muy frecuente en autónomos que ejercen actividades profesionales o artísticas y facturan a empresas y autónomos.

Solo has de saber que:

- La cuota de IVA se suma a la base imponible

- La cuota de retención de IRPF se resta de la base imponible

Qué mejor que un ejemplo para verlo:

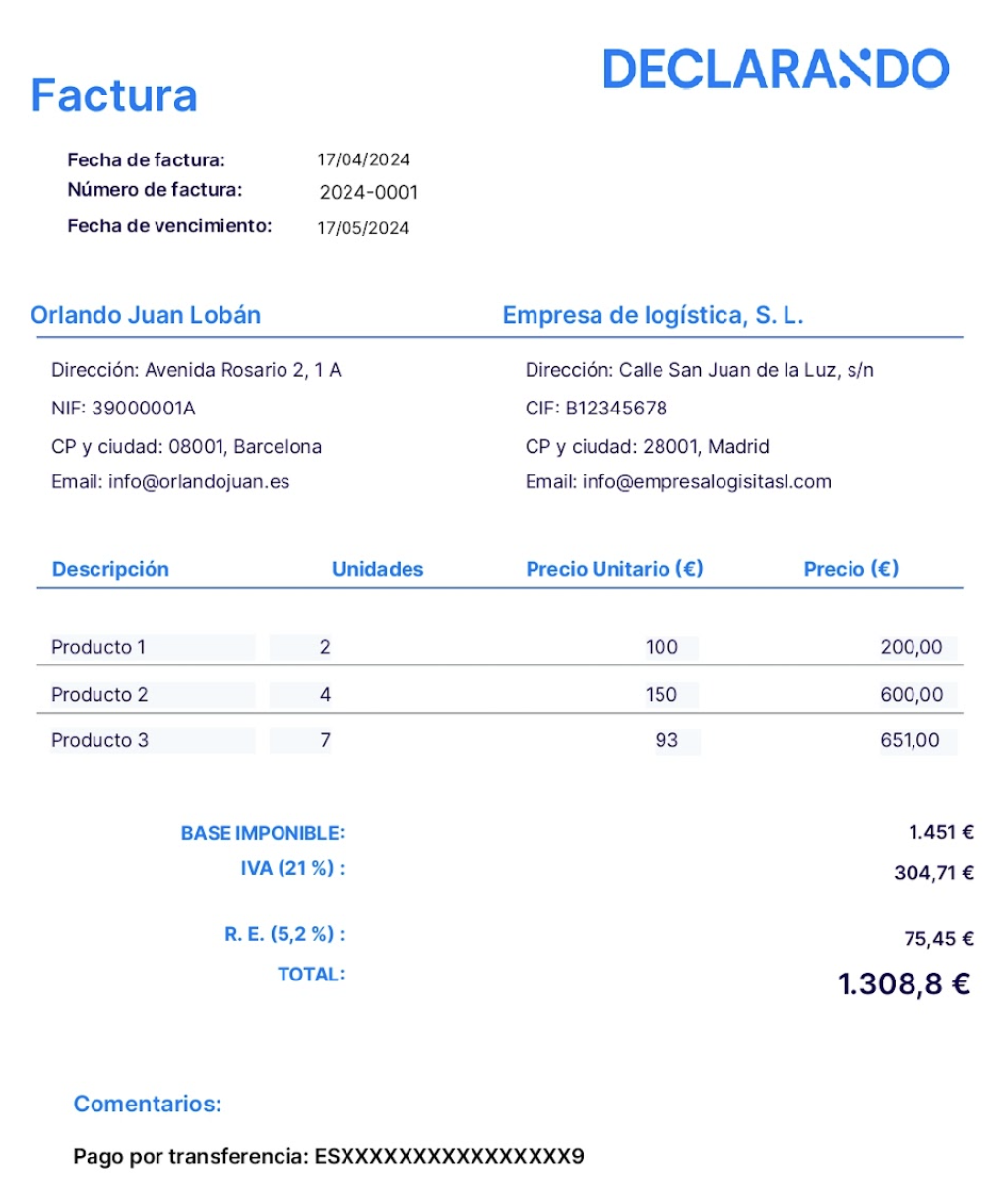

5) Ejemplo de factura con recargo de equivalencia

El recargo de equivalencia (o R. E.) es un régimen especial de IVA que se aplica al comercio minorista.

Consiste en aplicar un “recargo” (una cantidad extra) a los tipos de IVA vigentes. Debes hacerlo de esta manera:

- El 5,2 % a los artículos con el IVA general (del 21 %)

- El 1,4 % a los artículos con el IVA reducido (del 10 %)

- El 0,5 % a los artículos con el IVA superreducido (del 4 %)

- El 0 % a los artículos con el IVA al 0 %

- El 1,75 % al tabaco

En la factura, debes mostrar el tipo de recargo de equivalencia por separado, es decir, sin sumarlo al tipo de IVA.

Por ejemplo:

- Base imponible: 1.451 €

- IVA (21 %): 304,71 €

- R. E. (5,2 %): 75,45 €

- Total: 1.308,8 €

El recargo de equivalencia se calcula sobre la base imponible. Esto significa que debes hacer un cálculo separado del IVA y el recargo de equivalencia.

En el ejemplo anterior, hemos calculado por separado tanto el IVA (del 21 %) como el recargo (del 5,2 %) sobre la base imponible (1.451 €):

- El 21 % de IVA sobre la base imponible (1.451 €): 304,71 €

- El 5,2 % de R. E. sobre la base imponible (1.451 €): 75,45 €

El precio final que ha de pagar tu cliente será la suma conjunta de la base imponible y las cuotas de IVA y recargo:

1.451 € (base imponible) + IVA (304,71 €) + R. E. (75,45 €) = 1.308,8 €

6) Ejemplo de factura de autónomo a empresa

Si como autónomo debes facturar a una empresa, presta atención a esto:

- En los datos de la empresa, indica su razón social (no el nombre comercial de la marca), su CIF y su dirección fiscal (y no cualquier otra dirección que pueda tener la empresa).

- Si estás dado de alta en alguna actividad profesional (sección 2) o artística (sección 3) del IAE, aplica retención del IRPF (a no ser que sea una empresa extranjera)

- Si la empresa es extranjera, seguramente la operación esté exenta de IVA

Por lo demás, una factura a una empresa puede ser como una factura con IVA e IRPF.

7) Ejemplo de factura a un particular

Al facturar a un particular, lo primero que debes ignorar son las retenciones de IRPF.

Aunque estés obligado a practicarlas, esa obligación no se aplica cuando el cliente es un particular.

Al facturar a un particular, ten presente también:

- La factura debes emitirla al momento de entregar el producto o prestar el servicio

- Si el importe no supera los 400 € (IVA incluido) puedes emitir una simplificada (a no ser que tu cliente quiera una completa).

Aquí puedes ver un ejemplo de factura completa a un particular:

¿Que prefieres hacer una factura simplificada? Veámoslo en el siguiente ejemplo 👇

8) Ejemplo de factura simplificada

Una factura simplificada (o ticket) es como una factura ordinaria, pero con menos contenido.

De ahí lo de simplificada… 😄

La principal diferencia es que una simplificada no muestra los datos del cliente.

Por ir a los detalles, estos son los datos obligatorios de una factura simplificada:

- Número de la factura.

- Fecha de emisión.

- Fecha de las operaciones (cuando no coincide con la de emisión)

- Tus datos fiscales de autónomo (nombre y apellidos, NIF y dirección)

- Descripción de los bienes o servicios vendidos

- Tipo de IVA.

- Importe total. Puedes incluir el IVA en el importe final. En tal caso, usa la expresión “IVA incluido”.

Otra información importante sobre su contenido:

- Cuando es una rectificación de otra factura, debes indicar que es una “factura rectificativa” (más adelante encontrarás un ejemplo).

- Si está exenta de IVA o perteneces a un régimen fiscal especial (por ejemplo, el de criterio de caja, agencias de viajes o bienes usados), has de mencionarlo.

Aquí tienes un ejemplo de simplificada:

Recuerda que Hacienda permite hacer facturas simplificadas cuando el importe no supera los 400 € (con IVA incluido) o para rectificar una factura.

En algunas operaciones como las ventas al por menor, la hostelería o el transporte de personas, el límite es de 3.000 € (incluido el IVA).

9) Ejemplo de factura con inversión del sujeto pasivo

Una factura con inversión del sujeto pasivo tiene una particularidad: como el obligado a declarar el IVA es el cliente (de ahí lo de “inversión del sujeto pasivo”), la factura:

- No lleva IVA (pero sí indicar el tipo de IVA que se aplica)

- Debe indicar la expresión “inversión del sujeto pasivo”

El resto de contenidos son los mismos. Aquí puedes consultar un ejemplo:

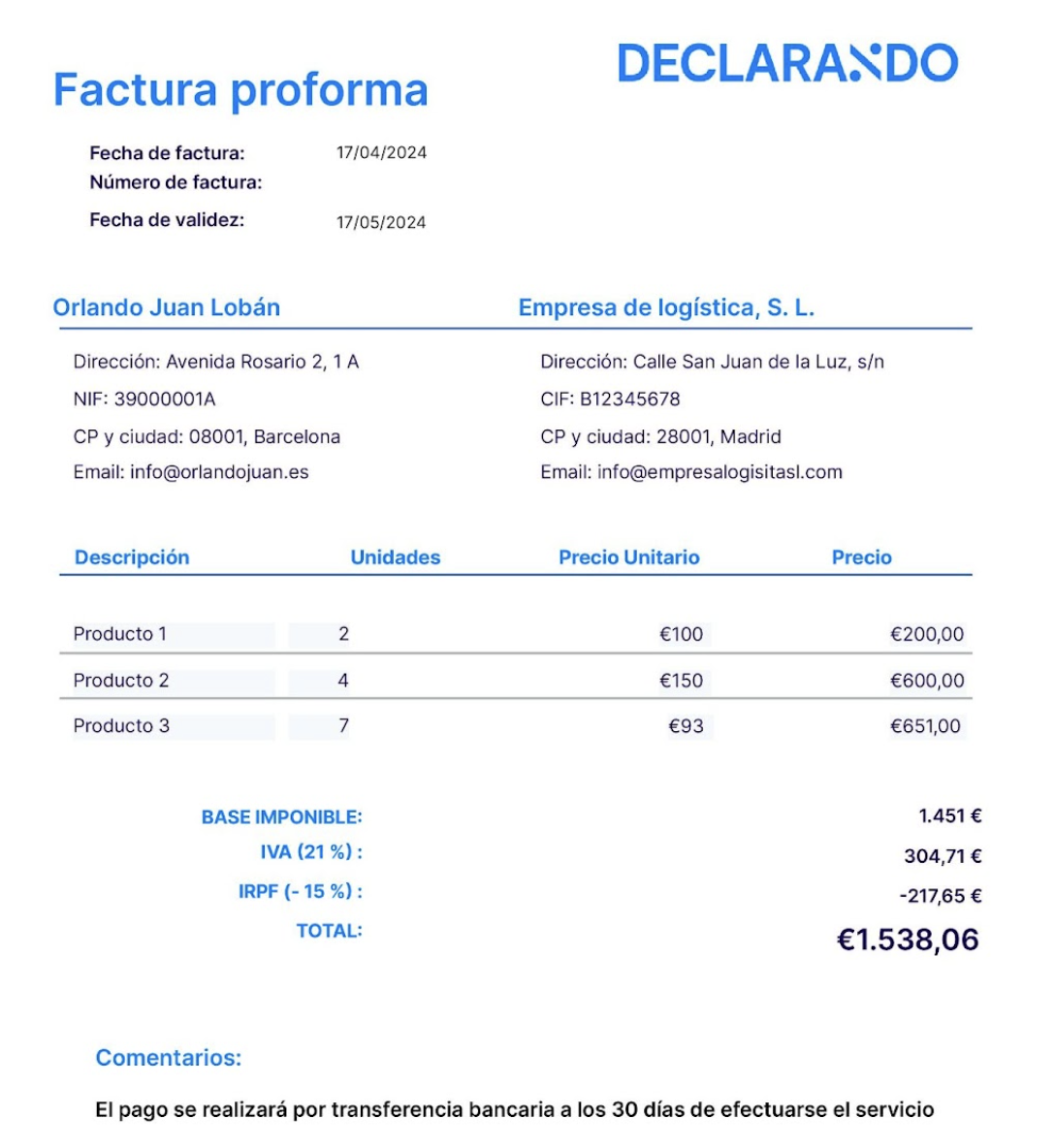

10) Ejemplo de factura proforma

Una factura proforma es un tipo de factura curiosa.

Legalmente hablando, no es una factura 🤔

Por lo que, en principio, no tiene validez fiscal.

Pero en la práctica se usa para justificar una operación antes de que tenga lugar.

Por ejemplo, cuando pactas con un cliente un servicio, le envías una proforma para formalizarlo con todos los detalles.

Los contenidos de una factura proforma son calcados a los de una factura completa. Con algunas diferencias:

- En el encabezado debes aclarar que se trata de una “factura proforma”.

- La numeración es opcional.

- Los impuestos (como el IVA y el IRPF) también son opcionales.

- Es recomendable que indiques una fecha de validez.

Y aquí tienes un ejemplo:

¿Te has fijado en el texto que hemos añadido en Comentarios?

Te aconsejamos usar ese espacio para indicar algunas cláusulas del servicio, como su puesta en marcha o las condiciones de pago.

11) Ejemplo de factura de anticipo

La factura de anticipo tiene un fin claro: justificar el pago anticipado de un producto o servicio.

No hay que confundirla con un anticipo de factura:

- Un anticipo de factura es un instrumento financiero que contratas con un banco para cobrar por anticipado las facturas de tus clientes

- Una factura de anticipo es un pago adelantado que facturas directamente a tu cliente

La factura de anticipo tiene una pequeña peculiaridad: en la descripción del servicio, has de anotar que se trata de un anticipo.

Si es un anticipo parcial, indica el porcentaje. Por ejemplo, “Pago anticipado del 50 % del importe total a pagar por servicio de consultoría de marketing digital”.

El resto es igual, pero por si acaso, una aclaración y un consejo:

- La aclaración: aplica el IVA del servicio (o producto). Y la retención si también estás obligado a aplicarla.

- El consejo: indica que el servicio no se realizará hasta que hayas recibido el pago.

Y ahora el ejemplo:

12) Ejemplo de factura recapitulativa

La factura recapitulativa es aquella que incluye “distintas operaciones realizadas en distintas fechas” para un mismo cliente.

Así al menos es como la define el reglamento de facturación (artículo 13).

Pero hay unas condiciones:

- Solo puede incluir distintas operaciones que se hayan realizado en el mismo mes natural.

- La fecha límite de emisión es el último día del mismo mes natural. Pero si el cliente es un autónomo o empresa, tienes hasta el día 16 del mes siguiente.

¿Cuáles son los elementos más particulares de esta factura? Básicamente, dos:

- Aclara en el encabezado que se trata de una “factura recapitulativa”

- En la descripción de las operaciones, distingue las distintas fechas

- Sigue la misma serie numérica de las facturas ordinarias

Y, a continuación, el ejemplo:

13) Ejemplo de factura de abono

Estrictamente hablando, una factura de abono no existe.

En su lugar, debes hacer una factura rectificativa.

Así consta en el reglamento de facturación, donde la factura de abono no se menciona. Y nosotros, claro está, no vamos a contradecirlo 😉

Así que pasemos a la rectificativa, ya sea para abonar una factura, anularla o corregirla 👇

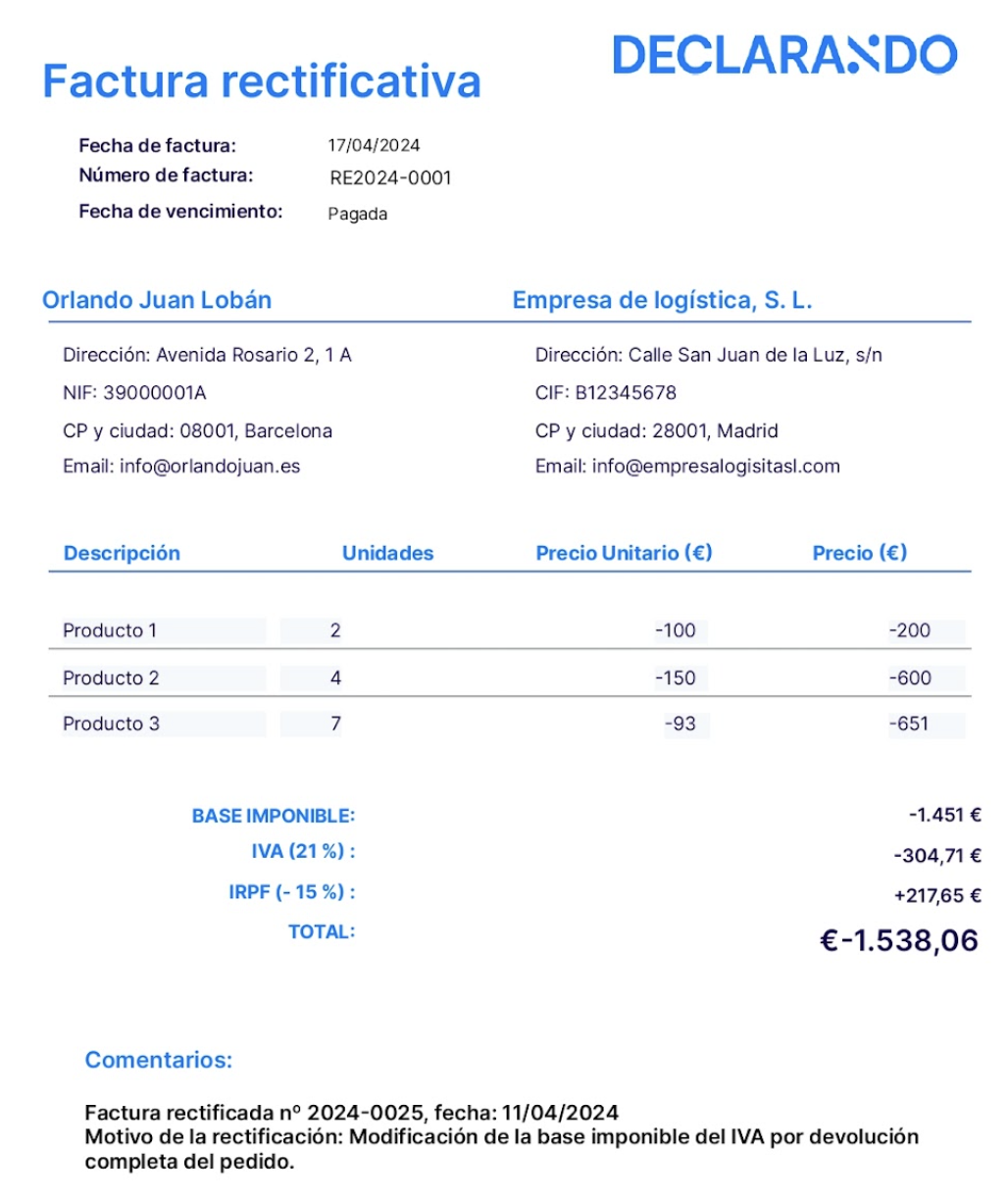

14) Ejemplo de factura rectificativa

Pues eso: la factura rectificativa es el documento legal para corregir, anular o abonar una factura o recuperar el IVA de una factura impagada.

¿Qué la distingue de una factura ordinaria? Principalmente, lo siguiente:

- Usa en el encabezado la expresión “factura rectificativa” (para no confundirla con una ordinaria).

- Aclara el motivo de la rectificación. Por ejemplo, en caso de una devolución, indica “modificación de la base imponible del IVA por devolución”.

- Indica los datos de la factura que rectifica: el número y la fecha.

- La numeración ha de ser propia, es decir, distinta de la serie numérica de las facturas ordinarias. Te recomendamos usar el prefijo “R” o “RE”.

- En la descripción de los productos o servicios, indica los productos que anula con el signo negativo.

El resto es igual que una factura normal y corriente. Aquí tienes un ejemplo:

15) Ejemplo de factura con descuento

El descuento es uno de los datos obligatorios de una factura.

Cuando lo aplicas, claro.

Esto es así por una sencilla razón (adivina, adivina…): los impuestos 😔

Hay dos maneras de aplicar un descuento: antes o en el momento de ofrecer el servicio o producto.

O después, cuando el producto o servicio ya han sido prestados.

Y esto es lo más importante que debes saber al hacer una factura con descuento:

- Cuando haces el descuento antes o en el momento de prestar el servicio o producto, no debes aplicar IVA (en el descuento), según el artículo 78 de la ley de IVA.

- Cuando haces el descuento después de prestar el servicio o entregar el producto, sí debes aplicar IVA (en el descuento), según el artículo 80 de la ley de IVA. Y en lugar de una factura ordinaria, has de emitir una rectificativa.

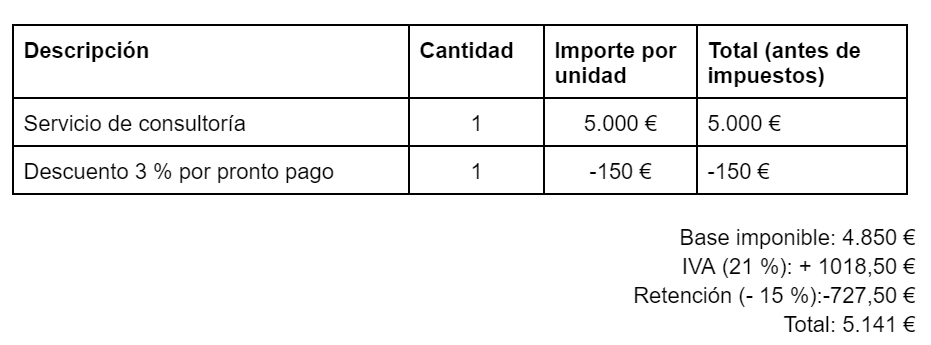

Un tipo de descuento muy común es el descuento por pronto pago, que consiste en aplicar un descuento si el cliente paga en un determinado plazo. Así quedaría en la factura:

En este ejemplo, el descuento va sin IVA: porque lo aplicas sobre el importe neto (antes de impuestos) antes de sumar el IVA y la retención.

Como ejemplo de factura de descuento con IVA, tienes la factura con rappel. De este te hablamos a continuación.

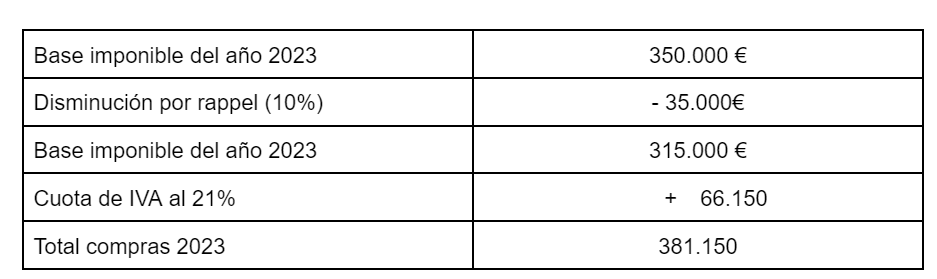

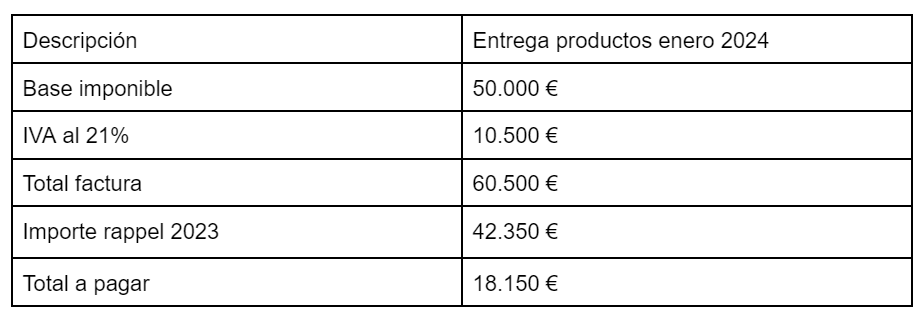

16) Ejemplo de factura con rappel

Las facturas con rappel son facturas de descuento con IVA.

¿Por qué? Así lo argumenta Hacienda: el rappel es un descuento que se aplica cuando tu cliente alcanza un determinado volumen de ventas.

Y como está condicionado por ventas anteriores (con IVA), el rappel debe llevar IVA.

En este clase de descuentos, debes hacer una rectificativa.

Pongamos que tu cliente alcanzó un determinado volumen de compras el año anterior (350.000 € sin sumar los impuestos). Y como «premio», le concedes un descuento de rappel del 10 %.

Para esto tienes que hacer una rectificativa que contemple los siguientes conceptos:

Luego, en la primera factura del siguiente año, le «obsequias» con un crédito por rappel:

17) Ejemplo de factura con suplidos

Un gasto suplido es aquel que pagas a cuenta de tu cliente y luego le facturas. Para ti, ni es un ingreso de tu actividad ni un gasto deducible.

Es, simplemente, un gasto de tu cliente.

En la factura, debes mencionarlo como un concepto aparte: sin IVA y sin que modifique la base imponible.

Es decir, que debería quedar reflejado de esta manera:

Fíjate en esto: el suplido se suma al importe total de los productos después de impuestos.

Sin IVA y sin cambiar la base imponible de lo que luego deberás declarar a Hacienda.

Y como no es un ingreso ni un gasto de tu actividad, no tiene que aparecer en ninguna de tus declaraciones.

18) Ejemplo de factura intracomunitaria

Y ahora viajemos más allá de nuestras fronteras: ¿cómo facturar un producto o servicio a un cliente de otro país de la Unión Europea?

Aquí lo que cuenta son las reglas del IVA intracomunitario. Resumidas dicen así:

- Si vendes un producto o servicio a otro autónomo o empresa europeos, la factura va sin IVA. Siempre y cuando tu cliente y tú estéis dados de alta como operador intracomunitario (en el ROI).

- Si prestas un servicio a un particular intracomunitario, debes emitir la factura con el IVA español.

- Si vendes un bien a un particular europeo, se aplica un límite de 10.000 € anuales (sin contar el IVA) en todas tus ventas a particulares europeos. Por debajo de esa cifra, debes aplicar el IVA español. Si superas ese umbral, aplicas el IVA del país de tu cliente.

El ejemplo más común es la factura intracomunitaria sin IVA a otro operador intracomunitario (es decir, a un autónomo o empresa europeos).

Al hacer la factura, estas son las particularidades:

- No apliques el IVA ni el IRPF.

- Indica tu número de NIF-IVA (es tu DNI con el prefijo ES, por ejemplo, ES39123456M) y el de tu cliente.

- Si la operación consiste en la entrega de un bien, menciona: “Operación exenta de IVA según el artículo 25.Uno de la Ley 37/1992” u “Operación exenta (art. 6.1.j) del Real Decreto 1619/2012, de 30 de noviembre”.

- Si consiste en la prestación de un servicio, indica: “Inversión del sujeto pasivo (art. 6.1.m) del Real Decreto 1619/2012, de 30 de noviembre”.

- Cuando es un bien, señala la fecha de operaciones como la fecha estimada de entrega. Opcionalmente, puedes anotar la dirección de entrega.

Y aquí el ejemplo:

La factura intracomunitaria, aunque no lleve IVA, debes declararla en el modelo 303.

Y en otra declaración exclusiva para las operaciones intracomunitarias: el modelo 349.

19) Ejemplo de factura al Reino Unido

Con el Brexit, se aplicó un periodo de transición en el comercio con el Reino Unido.

Durante ese periodo podías tratar tus operaciones con el Reino Unido bajo el paraguas del IVA intracomunitario.

Pero ese periodo terminó (el 1 de enero de 2021) y, desde entonces, cualquier factura al Reino Unido debes hacerla como si fuera una factura comercial de exportación.

O una factura internacional, como también se conoce.

En el siguiente apartado, entramos en detalles.

20) Ejemplo de factura internacional

Por factura internacional entiende una factura de exportación o extracomunitaria, ya sea de bienes o servicios.

Es decir, una factura a clientes de cualquier país que no forme parte de la Unión Europea, como el Reino Unido, Estados Unidos, Marruecos, Colombia, etcétera.

Lo primero que debes saber sobre una factura de exportación es que no lleva IVA ni retención de IRPF.

Otros datos específicos de la factura internacional:

- Si es una entrega de bienes, indica el número EORI, que es lo equivalente al NIF-IVA de las operaciones intracomunitarias. Lo solicitas en la Agencia Tributaria. Está formado por el prefijo ES, una letra y 8 dígitos. Por ejemplo: ESA12345678.

- En una entrega de bienes, menciona en la factura: “Operación exenta de IVA – Art. 21, Ley 37/1992”.

- Si es una prestación de servicios, señala: “Inversión del sujeto pasivo (art. 6.1.m) del Real Decreto 1619/2012, de 30 de noviembre”.

Y aquí un ejemplo:

Antes de pasar al siguiente apartado, debes saber:

- La factura puedes emitirla en otra divisa que no sea el euro (€). Sin embargo, debes registrarla en tu contabilidad y declararla a Hacienda en euros.

- Aunque no lleve IVA, debes declararla en el modelo 303: en casilla 120, si es un servicio; y en la casilla 60, si es un bien.

- Cuando exportas un bien a otra empresa o profesional, en la aduana debes presentar una declaración aduanera (o DUA) indicando: el país de origen y de destino del bien, las características de la mercancía, tu número de EORI (y el de tu cliente) y los medios de transporte usados.

21) Ejemplo de factura en inglés

Ya que hemos estado hablándote de facturas a clientes extranjeros… ¿Por qué no hacerla en inglés?

Así mejora la comunicación y el entendimiento. Y ofreces un servicio de 10. O de ten, que lo harás en inglés.

Aquí te ofrecemos una breve traducción de los principales elementos de una factura en inglés:

- Factura: Invoice.

- Fecha de emisión: Invoice Date.

- Fecha de vencimiento: Due Date.

- Número de factura: Invoice Number (o, abreviado: Invoice No.).

- Dirección: Address.

- Código postal: Post Code (Zip Code en Estados Unidos).

- NIF: Co. Reg. No. (o VAT number, si es un operador intracomunitario).

- Descripción (del producto o servicio): Description.

- Unidades: Unit.

- Precio unitario: Unit price.

- Precio: Price.

- Base imponible: Subtotal without VAT.

- IVA: VAT.

- Total: Total amount.

Y ahora el ejemplo:

22) Ejemplo de factura emitida por el destinatario

La factura emitida por el destinatario (o autofactura) funciona así: en lugar de emitirla el proveedor, lo hace el cliente.

No parece mala idea si eres el proveedor, ¿verdad? 😉

Para emitir este tipo de factura, sin embargo, Hacienda te obliga a cumplir estos requisitos:

- Has de autorizar al cliente antes de que emita la factura

- La autorización debes hacerla factura a factura (aunque haya un acuerdo general)

- Tu cliente debe entregarte una copia de la factura

- Debes figurar como proveedor en la factura, aunque la haya hecho el cliente

Por lo demás, esta factura solo tiene una particularidad: debe contener la expresión “facturación por el destinatario”.

23) Ejemplo de factura electrónica

Primero de todo… ¿Qué se entiende por factura electrónica?

Según el reglamento de facturas que tanto te hemos citado por aquí, se trata de una factura que se emite y recibe en “formato electrónico”.

¿Y qué se entiende por “formato electrónico”? Existen 2 tipos:

- El formato electrónico no estructurado. Es el más común. Un ejemplo: la factura en PDF. Pero también en Word o Excel.

- El formato electrónico estructurado. Es una factura que se genera con un código informático que permite la transmisión automática entre el software del emisor de la factura y el del cliente. El ejemplo más conocido es Facturae, la factura electrónica a la Administración.

Como autónomo, puedes hacer una factura en PDF como factura electrónica.

Aunque esto cambiará: entre 2027 y 2028 entrará en vigor el reglamento de factura electrónica.

A partir de entonces (en 2028 para los autónomos), deberás emitir facturas electrónicas en formato estructurado.

Pero solo cuando tus clientes sean autónomos o empresas (a los particulares no).

Ya no te valdrá un PDF, Word o Excel. O dicho de otra manera: no te quedará más remedio que usar un programa de facturación electrónica.

Ah, y el ejemplo de factura electrónica (en PDF):

Este ejemplo —y todos los ejemplos que te hemos mostrado— son más sencillos de hacer con el software de facturación de Declarando.